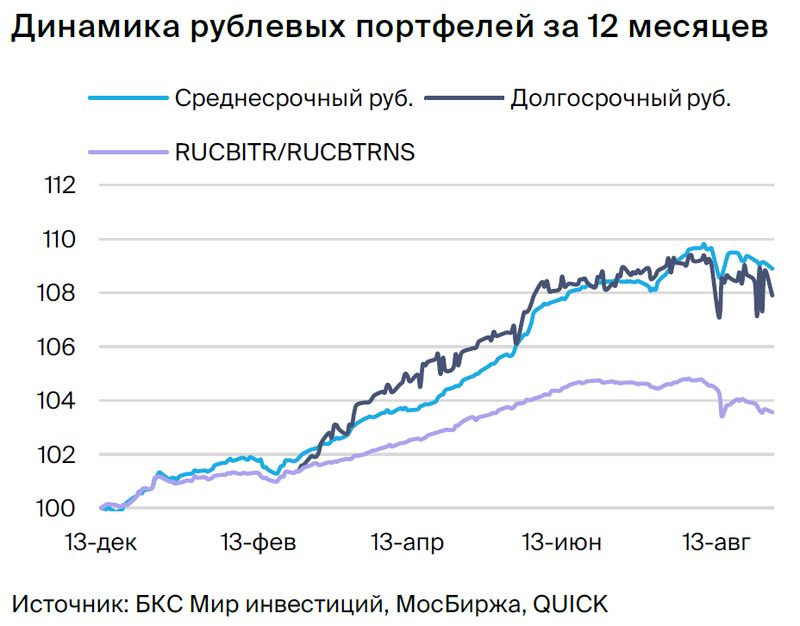

Стратегия формирования долгосрочного портфеля облигаций в рублях.

Взгляд на долговой рынок в рублях становится умеренно негативным из-за ослабления рубля и жестких заявлений Центрального Банка. В долгосрочном рублевом портфеле заменяем Автодор на ОФЗ 29024.

Главное

Курс рубля упал до более чем 97 рублей за доллар, что эксперты считают умеренно негативным фактором.

Центральный банк и Министерство финансов обсуждают вопросы валютного контроля, что оценивается как умеренно негативный фактор.

Центральный Банк России сообщает о вероятности повышения процентной ставки на грядущем заседании.

Происходящее с компанией М.Видео повлияло на состояние рынка.

Инфляция за прошедшую неделю составила около нуля — 0,03%, по сравнению с 0,09% неделей ранее. Такой показатель позитивен.

Цены на нефть Уральской марки достигли около 70 долларов за баррель – это благоприятно для курса рубля и российского бюджета.

В портфеле происходит замена Автодора на ОФЗ, выделение Роснано 08.

В деталях

Позиция Центробанка, курс валют и действия компании «М.Видео» оказывали давление на финансовый рынок. Позиция относительно рынка сменилась на умеренно негативную, так как ожидается, что ЦБ сохранит ставку на уровне 12% до конца года, а рубль пока слаб. Регулятор подчеркнул, что снижение ставки не входит в базовый сценарий ближайших заседаний.

Ситуация с М.Видео оказалась негативной. Отдел офлайн-продаж (50% выручки), подверженный колебаниям из-за конкуренции с онлайн-торговлей, волатильности оборотного капитала и высокой задолженности (Чистый долг/EBITDA за 12 месяцев — 5,6х), привел к многолетним убыткам и отрицательному свободному денежному потоку.

В «М.Видео» надеются на поддержку акционера SFI. Основная компания SFI, владеющая 100% Европлана и долями в ВСК и РуссНефти, получила чистую прибыль в первом полугодии 2023 года 11 млрд рублей при чистом долге «М.Видео» около 83 млрд рублей. Долгосрочная перспектива остается умеренно позитивной, ожидается постепенное снижение доходности длинных ОФЗ к 2025 году до 8% с 11%+.

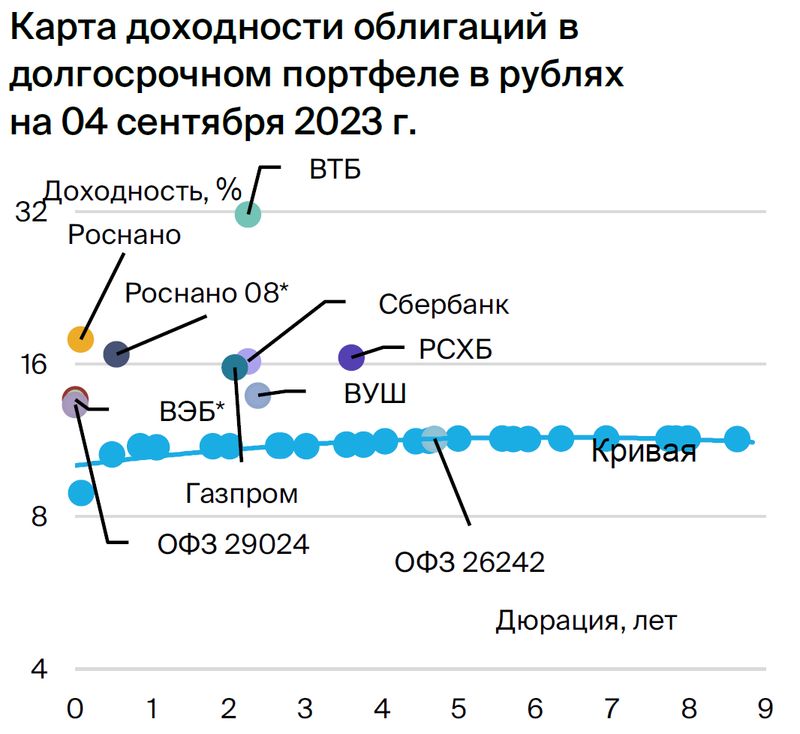

После сужения разницы цен переходим с акций Автодора на облигации ОФЗ 29024. Спред Автодора к ОФЗ сократился до примерно целевого уровня 100 базисных пунктов из-за роста доходности госбумаг. В связи с этим меняем Автодор на ОФЗ 29024 с переменным купоном, привязанным к RUONIA, с условной доходностью 13,3% и максимальным спредом к RUONIA 1,4%. Доходность выше нормы на 0,4%, поскольку размещение, которое ожидается завершиться в ближайшее время (82% размещено уже сейчас), может повлиять на этот показатель. Потенциальный доход по ОФЗ 29024 с YTM 13,9% составляет более 9% за полгода.

Эмитенты и выпуски

ВУШ

Серия БО 001P-02

ВУШ — быстро развивающийся сервис аренды самокатов с долей рынка в 50% и низкой долговой нагрузкой (Чистый Долг/EBITDA = 1,1x). Сервис находится в пике инвестиционного цикла. Ожидается выход на положительный свободный денежный поток в этом или следующем году, а также сохранение или рост рентабельности из-за опережающего роста поездок (+95% по отношению к парку в размере 77%). Это может привести к повышению рейтинга и снижению доходности на 0,7%.

Риски регулирования невелики: компания работает с ГИБДД и властями, повышая безопасность и уменьшая количество ДТП.

Выпуск БО 001P-02 приносит доходность на 1% больше, чем у сопоставимой двухлетней облигации ВУШ и на 70 процентных пунктов выше, чем ОФЗ, что может свидетельствовать о снижении доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ — банк развития России с активами 4 трлн рублей (примерно 4% ВВП) и капиталом 851 млрд рублей. С 2020 по 2021 год суммарная докапитализация составила 350 млрд рублей. Качество активов и капитала, на наш взгляд, удовлетворительное, а государство сможет докапитализировать компанию при необходимости. Это госкорпорация, полностью контролируемая государством напрямую.

Купон по облигациям ВЭБ ПБО-002Р-36 переоценивается через семь дней, быстрее, чем у других корпораций, и имеет спред к RUONIA в 150 б.п., что выше, чем у РСХБ, РЖД и другого выпуска ВЭБ. В связи с более защитной позицией ожидается доход чуть ниже среднего — 6–7% за полгода.

Роснано

Серия 001Р-04

Серия 8

Российская корпорация развития (Роснано) — финансовый институт, который поддерживает высокотехнологичные отрасли России.

Его деятельность направлена на осуществление портфельных и венчурных инвестиций с высоким уровнем риска, а также использование значительных заемных средств.

Кредитоспособность компании основана на государственной поддержке, которая уже предоставляется. В 2022 году бюджет погасил облигации Роснано на сумму 10 млрд рублей без государственных гарантий; проценты по ним выплачиваются. Полностью акционерное участие принадлежит Российской Федерации (100%).

Выпуск 001Р-04Учитывая низкую кредитоспособность и отсутствие рейтингов, справедливым считается уровень доходности 14-15% при текущей YTM 15,3%, а спред – 400–600 базисных пунктов. Потенциальный доход — 8% за полгода.

Выпуск 8Госгарантия покрывает 70 процентов текущей стоимости. Переменный купон YTM 7Y ОФЗ + 1,57%. Полугодовая переоценка по итогам сентября до 12,8% (по состоянию на сегодня). Условная YTM 17,9% при условии неизменности доходности 7Y ОФЗ. Потенциальный доход — 18 процентов за полгода и 25 процентов за год.

Россия

Серия 26242

Серия 29024

Предполагается сокращение разницы курсов к собственной кривой облигаций федерального займа до 3–5 процентных пунктов с текущих 23 процентных пунктов по ОФЗ 26242 после завершения размещений в выпуске (размещено 49% от номинала).

Предлагаемая YTM составляет 13,3%, спред к RUONIA — 1,4%. Стоимость выше нормы на 0,4% из-за размещения, которое должно завершиться в ближайшее время (уже размещено 82%). Возможный доход — более 9% за полгода.

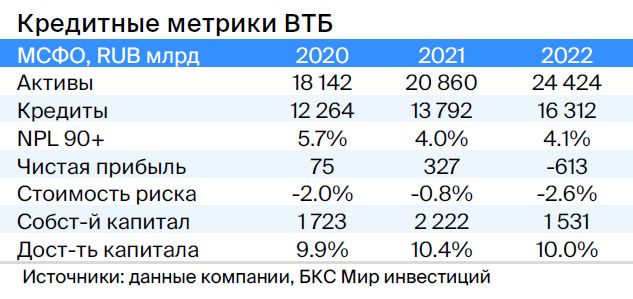

ВТБ

Серия СУБ-Т2-1 предназначена исключительно для высококвалифицированных инвесторов.

ВТБ — второй по величине российский банк с качественными активами, прибыльным бизнесом и государственной поддержкой (государство владеет более 61% акций), однако ощутимо пострадал от санкций. Кризиса капитала не предвидится, о чём свидетельствует сентябрьский отчет АКРА.

Облигация СУБ-Т2-1 — субординированная без возможности отмены, списания и/или приостановки выплаты купонов за пределами санации/временной администрации и/или снижения норматива акционерного капитала менее 2%.

Расчетная доходность до погашения через 8 лет – 16,5%, по колл-опциону – 21% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 2,2%) с возможностью снижения на 3% и 8% (доход 31%+). Предполагаем восстановление цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход по ВТБ за год – более 30%.

Специалисты БКС Мир инвестиций советуют покупать акции банка по цене 0,035 рублей.

Сбер

Серия инвестиционных продуктов 002СУБ-02R предназначена исключительно для профессиональных инвесторов.

Сбер – главный российский банк с высоким качеством активов, доходностью и независимостью от государственной поддержки (государство владеет более чем половиной акций).

Второе издание субподчиненных облигаций выпуска 002СУБ-02R не подлежит отмене, списанию и приостановке выплаты купонов за исключением случаев санации, временной администрации или понижения норматива акционерного капитала ниже 2%.

Прогнозируемая доходность по погашению через 8 лет — 13,4%, по колл-опциону — 15,6% (после опциона купон составит сумму доходности 5-летних ОФЗ и 1,5%). Возможен понижающий коэффициент на 1% или 5%. Предполагается восстановление цены выпуска после нормализации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций рекомендуют покупать акции Сбера, ставя целевую цену в 350 рублей для обыкновенных акций и 340 рублей для привилегированных.

Россельхозбанк

Серия 01Т1 (только для квалифицированных инвесторов)

Россельхозбанк, являясь госбанком (полностью принадлежащий государству), позиционирует себя как институт развития и поддержки сельского хозяйства. Практически каждый год его докапитализируют на 30 миллиардов рублей. За последние пять лет объем докапитализации составил 150 миллиардов рублей, включая 17 миллиардов рублей в январе 2023 года.

Облигация 01Т1 – бессрочная рублевая с возможностью отмены купонов эмитентом и списания при снижении норматива акционерного капитала ниже 5,125%. Считаем, что банк не будет отменять купоны по таким облигациям и ему не понадобится существенная докапитализация.

Ближайшие купоны по этим и подобным документам запланированы на 29 марта и 19 апреля. Доходность до ближайшего колл-опциона через пять лет составляет 16,5%, а расчетная к последующим — 15% (купон после первого колл-опциона определяется как доходность 10-летней ОФЗ плюс 2,6%). Справедливый спред равен 2,5%, так как ликвидность лучше, чем у ВТБ. Предполагается восстановление цены облигации после нормализации ситуации со значительно субординированными бумагами ВТБ.

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

Газпром, выступающий поручителем или оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и контролирует экспорт через трубопроводные магистрали. В 2022 году доходы от газа, нефти и прочих видов деятельности составили 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Издержки добычи газа и нефти являются одними из самых низких в мире.

Долговая нагрузка крайне мала: коэффициент Чистый долг/EBITDA равен 1,0х, и прогнозируется сохранение его на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования низок благодаря наличию денежных средств в размере $17 млрд (достаточно для погашения всех долгов за год и далее), а также господдержке. Российская Федерация (прямо и косвенно) владеет 50,2% акций, оставшиеся 49,8% находятся в свободном обращении.

Облигация 001Б-02 — бессрочная субординированная, как и валютные, с доходностью 15,0% (на 4,3% выше справедливой). Предполагаем уменьшение разницы к дате колл-опциона.

Аналитики БКС Мир инвестиций советуют приобрести акции Газпрома, ставя прогнозную цену в 220 рублей.

Еще портфели облигаций:

Фокус на портфеле с размещением средств в рублях, ориентированный на промежуточный срок.

БКС Мир инвестиций