Портфолио БКС: лидирующие позиции и обновления

МосБиржи может испытать небольшое снижение до 2700 пунктов, но при отсутствии серьезных негативных факторов, особенно геополитических, котировки могут восстановиться до 2900 пунктов из-за смягчения монетарной политики ЦБ. В портфеле фаворитов Х5 (ИКС 5) заменяем на ВК, а в аутсайдерах ММК и Хэдхантер — на Татнефть-ап и МТС.

Главное

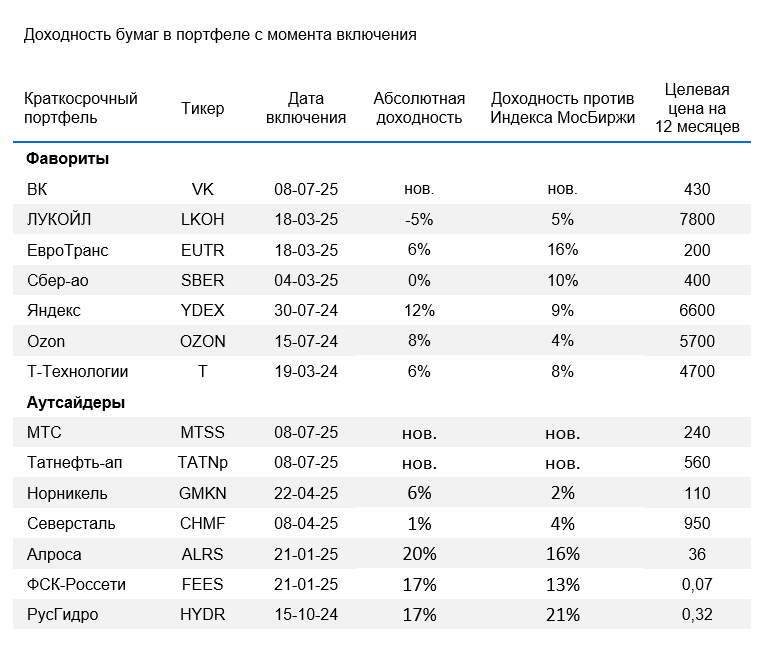

• Актуальный состав фаворитов в портфеле: ВК (VKCO), Т-Технологии, Озон, Яндекс, ЛУКОЙЛ, Сбербанк, ЕвроТранс.

• Актуальный состав аутсайдеров в портфеле: МТС (MTSS), Татнефть-ап (TATNp), Норильский никель, Северсталь, АЛРОСА, ФСК-Россети, РусГидро.

За три последних месяца фавориты портфеля увеличились на 7 %, Индекс МосБиржи — на 3 %, аутсайдеры практически не изменились в значении.

Краткосрочные фавориты: причины для покупки

Акции ВК входят в число краткосрочных фаворитов. Ожидается рост интереса к бумаге в ближайшем будущем из-за позитивных факторов. Предполагается, что показатель EBITDA улучшился в первом полугодии, и ВК может увеличить его к 2025 году. Также новости о проекте национального мессенджера могут повысить цены на акции в краткосрочной перспективе.

Акции ВК могут быть особенно чувствительны к ожидаемому снижению ключевой ставки в ближайшие месяцы из-за высокой долговой нагрузки и истории роста компании. На год вперёд у нас «Нейтральный» взгляд на акции, торгующиеся с оценкой 12,3х по EV/EBITDA на базе прогноза EBITDA на 2025 г., 7,4х на 2026 г. и c отрицательным P/E на 2025–2026 гг. По расчетам, оценка по EV/EBITDA на 12 месяцев вперёд близка к историческому мультипликатору.

Финансовая отчетность компании соответствует установленным ориентирам, как размер дивидендных выплат. Начавшийся цикл смягчения монетарной политики положительно влияет на акции ЕвроТранса (2,7х по показателю Чистый долг/EBITDA по итогам 2024 г.), поскольку большая часть привлеченных средств связана с плавающей ставкой, привязанной к ключевой ставке ЦБ РФ. Менеджмент прогнозирует будущие показатели выручки и EBITDA на длительную перспективу, а ряд менеджеров-акционеров предложил безотзывную оферту по выкупу части акций в августе 2027 года.

Акции могут предложить инвесторам более высокую доходность по дивидендам, чем большинство крупных нефтяных компаний, в связи с вероятностью высвобождения оборотного капитала в первом полугодии 2025 года. Более 1 триллиона рублей можно направить на повышение коэффициента выплаты дивидендов или дополнительные дивиденды, покупку зарубежных активов и выкуп акций.

Планируемые дивиденды почти в 35 рублей на акцию поддержат бумаги Сбера в краткосрочной перспективе. Несмотря на сложную обстановку в банковском секторе, Сбер способен увеличивать капитал, чистую прибыль и выплаты дивидендов. Финансовые результаты банка за II квартал также будут сильными, чистая прибыль возрастет год к году.

Негативные тенденции (рост стоимости риска, сокращение розничного кредитного портфеля) компенсируются повышением эффективности операций в небанковском бизнесе. Акции продаются с мультипликатором P/E около 4,5х — ниже среднего за последние годы (5,6х), что указывает на потенциал для переоценки.

Чистая прибыль группы за I квартал выросла на 50%, а по итогам года прогнозируется прирост на 40%. Банк активно занимается неорганическим ростом, среди последних сделок — приобретение миноритарного пакета в Яндексе и контрольной доли в Банке Точка. С учетом опыта интеграции Росбанка, считают, что эти сделки станут эффективной аллокацией капитала акционеров. Новости о заключенных или будущих M&A могут стать катализатором роста акций. Текущий прогнозный показатель P/E равен 5,1х — заметно ниже исторического среднего уровня (9,3х), кроме того, он всего на 13% выше мультипликаторов Сбербанка, демонстрирующего меньшие темпы роста.

Оzon, вероятно, сохранит положительную динамику роста выручки и прибыли во втором квартале. Текущая оценка в 8,7x по мультипликатору EV/EBITDA 2025 для компании, недавно достигшей положительной EBITDA, выглядит привлекательно. Ранее акции компаньи демонстрировали активную реакцию на улучшение настроений на российском рынке акций. Главным риском является ухудшение экономической и геополитической обстановки. Еще одним риском может быть приостановка торгов в период редомициляции, однако точных сроков пока нет.

В 2025 году от Яндекса ожидается сильная динамика результативности как в целом, так и во втором квартале. Долгосрочные перспективы и оценка бизнеса кажутся привлекательными. Акции торгуются с мультипликаторами EV/EBITDA 6х и Р/Е 13х — невысокий показатель для быстрорастущего бизнеса. Кроме того, у Яндекса низкая долговая нагрузка (0,3х по отношению Чистый долг/EBITDA в 2024 году) и положительная рентабельность чистой прибыли, что должно снижать чувствительность к высоким процентным ставкам.

Краткосрочные аутсайдеры: причины для продажи

Исключаем из списка акций портфеля привилегированные акции Татнефти. Через пару месяцев ожидаем небольшой чистой прибыли по РСБУ за второй квартал 2025 года, что важно для дивидендной базы за первое полугодие и, соответственно, размера рекомендации по промежуточным дивидендам. В более подробной отчетности по МСФО отразится влияние инфляционного фактора на рост операционных и капитальных расходов компании.

В краткосрочной перспективе в портфель были добавлены акции МТС, которые считались слабыми. Ожидается снижение котировок МТС по отношению к рынку после выплаты дивидендов. В последние три года акции компании демонстрировали сезонность, отставая от рынка в третьем квартале вслед за выплатой дивидендов. Предполагается повторение этого тренда и в текущем году. Напомним, реестр на получение дивидендов за 2024 год был закрыт в понедельник.

У нас «Нейтральный» взгляд на акции на год вперед, однако курс торгуется с премиями к историческому мультипликатору. Р/Е К 2025 году ожидается рост в два раза выше исторической нормы, до 19,2х. Такая динамика обусловлена краткосрочным снижением прибыли из-за высоких процентных расходов, по нашим оценкам. Тем не менее, прогнозируемая доходность акций остается высокой — 15% на следующий год.

Цены на никель остаются низкими, российская валюта укрепляется, поэтому бумаги будут находиться под давлением ещё какое-то время. Мультипликатор Р/Е по текущим ценам металлов выглядит высоким (выше 15х против исторических 8х), вероятность улучшения ситуации на рынке в ближайшее время маловероятна.

Цены на продукцию компаний алмазодобывающей промышленности установились около минимальных значений за многие годы. Кризис рынка алмазов продолжается, улучшения пока не наблюдается. Спрос крупнейших потребителей ограненных бриллиантов (США и Китай) уменьшается. Индия — главный центр переработки алмазов — сократила как экспорт бриллиантов, так и импорт алмазов. Выкупка алмазов Гохраном для поддержки отрасли свидетельствует о тяжелом положении АЛРОСА.

Строительный сезон в России вновь стартовал слабо, видимых признаков улучшения ситуации к концу сезона нет. Цены на прокат ниже, чем годом ранее, когда рынок уже сталкивался с неблагоприятной ситуацией. Продукция российских металлургических компаний реализуется с надбавкой к импорту, что открывает возможность дальнейшего снижения цен. Потребление стали в России может сократиться во второй год подряд, оказывая давление на финансовые показатели Северстали наряду со сильным курсом рубля и высокими капитальными затратами.

РусГидро — потенциальный кандидат на убытки в краткосрочной перспективе из-за существенных капитальных затрат (400 млрд руб.), высокого чистого долга и отрицательного денежного потока. В таких условиях вероятность выплаты дивидендов мала, что снижает интерес инвесторов к акциям компании.

Без дивидендов и малой вероятностью их возобновления акции не вырастут активно в скором времени. Уменьшится инвестиционная программа возможно, но резкого сокращения расходов не ждём.

30 лет нам — подарки вам

Cкачать приложение

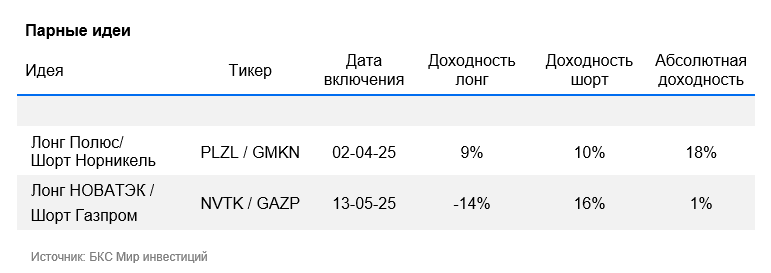

Парные идеи

Лонг Полюс / Шорт ГМК Норникель — Лонг обосновывается дисконтом золотодобытчика к справедливой стоимости при сильном росте цен на золото. Шорт кажется логичным с учетом высокой текущей цены акций Норникеля при сильном рубле и низкой цене на никель — ключевой продукт компании.

Лонг НОВАТЭК / Шорт Газпром Вслед за отказом от дивидендов за 2024 год, у Газпрома крайне мала вероятность выплат и за 2025–2026 годы. Для НОВАТЭКа ситуация противоположная: новости о работе второй линии сжижения проекта «Арктик СПГ — 2» и информация в СМИ о возобновлении поставок СПГ с него позитивны. Возможное решение ЕС отказаться от российского газа к 2026 году уязвима для Газпрома, а риском идеи может быть перераспределение налогов, снижающих нагрузку на Газпром.

Лонг ВК / Шорт МТС — ВКонтакте ожидают улучшения динамики EBITDA в первом полугодии 2025 года и повышение прогноза на год; возможны позитивные новости о проекте национального мессенджера. В то же время котировки МТС могут отставать от рынка после закрытия реестра по дивидендам.

Готовое решение

Лидеры рынка Инвесторы могут получать до 25% годовых, вложив средства в портфель БКС с акциями перспективных российских компаний. Возможность заработка неограничена. Эксперты осуществляют регулярный контроль и при необходимости корректируют структуру активов.

БКС Мир инвестиций

Общество с ограниченной ответственностью «СК «БКС Страхование Жизни». Рейтинг финансовой надёжности «Эксперт РА» ruA-, прогноз по рейтингу стабильный. Лицензии Банка России: СЖ № 4365, СЛ № 4365 от 01.11.2018. Без ограничения срока действия.

Продукт не связан с услугами по открытию банковских счетов и приему вкладов, а также на него не распространяется система страхования вкладов. Общество с ограниченной ответственностью «Компания БКС» не является страховщиком, а является агентом страховщика ООО СК «БКС Страхование жизни». Более подробно с условиями страхования по программе можно ознакомиться на сайтеСтраховое возмещение вычисляется по правилам договора страхования. Полный текст договора можно посмотреть… на сайтеВложенные средства не подлежат разделу при разводе, конфискации, аресту и блокировке из-за приостановления операций по банковскому счету. Договор страхования и денежные средства, являющиеся страховой премией по такому договору, не могут быть разделены при разводе, так как нет правовых оснований для этого. В некоторых случаях, предусмотренных статьями 34, 36, 40 Семейного кодекса РФ, возможны исключения в отношении имущественных прав требований и выплат по договору страхования. Согласно действующему законодательству в сферах таможенного дела, уголовного права, административных правонарушений и авторских прав договор страхования и денежные средства, являющиеся страховой премией по такому договору, не могут быть объектом конфискации. Арест договора страхования или средств, являющихся страховой премией по такому договору, невозможен в связи с отсутствием правовых оснований.

Арест может быть наложен на имущественные права требования, вытекающие из договора страхования. Договор страхования не предусматривает открытие специального счета страхователя в банке, поэтому такой договор, а также средства, являющиеся страховой премией по такому договору, не могут быть объектом приостановления операций по банковскому счету.

Согласно условиям страхования, предполагается участие в инвестиционном доходе страховщика. Страхователь и/или застрахованное лицо не приобретают инвестиционные активы. Доход от инвестиционного фонда не гарантирован, зависит от динамики базового актива и выплачивается только при наличии. Результаты инвестирования в прошлом не гарантируют успешности инвестирования в будущем. Базовыми активами являются акции и другие ценные бумаги.

Выплата производится поименованным выгодоприобретателям. Если в договоре страхования не указан другой выгодоприобретатель, при смерти застрахованного лица выгодоприобретателями признаются наследники застрахованного лица.

Возможны исключения и ограничения согласно статье 1149 «Право на обязательную долю в наследстве» ГК РФ. Сроки произведения выплаты и полные условия страхования доступны. на сайтеЕсли страхователь не совпадает с застрахованным лицом, получателем документа ДИД является страхователь. При смерти страхователя, застрахованный получает документ, если иное не предусмотрено договором страхования.

100% защита капитала означает, что по истечении действия договора страхования жизни выплачивается 100% страховой суммы по риску «дожитие». При досрочном расторжении договора выплате подлежит выкупная сумма, которая может быть меньше величины уплаченных страховых взносов.

ООО «Компания БКС»

© 1995 — 2025.

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, цели инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России).

С информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для оставления обращения (жалобы)) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryЭто текст, представляющий собой правовую и информационную справку от компании «БКС Мир инвестиций». Он содержит важные детали о:

* **Ограничениях ответственности:** Компания подчеркивает, что ее оценки являются прогнозами, а результаты инвестирования могут быть как положительными, так и отрицательными. Инвесторы могут потерять свои вложения.

* **Методологии анализа:** Компания описывает, как формируются ее взгляды на акции (позитивные, нейтральные или негативные) на основе избыточной доходности.

* **Авторских прав:** Текст защищен авторским правом и не может быть скопирован или распространен без разрешения компании.

**Основные моменты:**

* Инвестирование сопряжено с рисками.

* Оценки «БКС Мир инвестиций» основаны на анализе, но не гарантируют прибыли.

* Компания защищает свои авторские права.

Если вы хотите получить более подробную информацию об услугах или продуктах «БКС Мир инвестиций», вам следует обратиться к компании напрямую.