Портфели БКС: ожидание катализаторов

Техническая картина по Индексу МосБиржи не изменилась: бенчмарк продолжает консолидироваться в сужающемся треугольнике. Для роста вверх требуется позитивные факторы: сигнал ЦБ о продолжении смягчения монетарной политики и улучшение геополитической обстановки в российско-украинских отношениях.

Главное

На короткий период стратегия инвестирования осталась прежней.

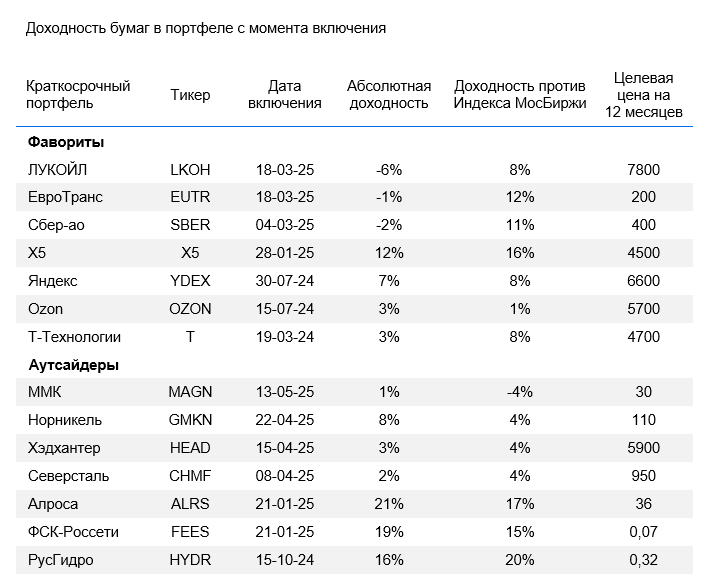

За три последних месяца динамика портфеля такова: фавориты изменили значение на 7%, Индекс Московской биржи уменьшился на 12%, аутсайдеры потеряли 16%.

Краткосрочные фавориты: причины для покупки

Высокая маржинальность электро- и газовых проектов вместе с развитием сети АЗС будет стимулом для роста EBITDA, что повлияет на переоценку акций. Снижение ключевой ставки послужит катализатором, поскольку большая часть заемных средств ЕвроТранса привязана к ключевой ставке ЦБ РФ. Менеджмент предоставляет долгосрочные прогнозы выручки и EBITDA. Ряд менеджеров-акционеров предложил в августе 2027 года выкупить часть акций. ЕвроТранс поддерживает высокие дивиденды, планируя увеличить выплату на 20% по сравнению с прошлым годом в первом квартале. В 2024–2025 гг. мажоритарные акционеры собираются реинвестировать свои дивиденды в развитие.

В числе компаний, финансовое положение которых улучшится из-за роста цен на нефть вследствие обострения обстановки на Ближнем Востоке, будет и данная организация. Свыше 1 триллиона рублей можно будет использовать для увеличения коэффициента выплат дивидендов, дополнительных дивидендов, покупки зарубежных активов или выкупа акционеров. На данный момент ЛУКОЙЛ является фаворитом из-за крепкого баланса, значительных дивидендных выплат и вероятности высвобождения оборотного капитала, что положительно скажется на операционном денежном потоке и, как следствие, на дивидендах.

Сбер демонстрирует стабильно высокую прибыльность, формируя капитал за счёт собственных доходов и предлагая акционерам щедрые дивиденды — доходность приближается к 11%.

Несмотря на сложную макроэкономическую обстановку в начале 2025 года, финансовые показатели по МСФО за первый квартал оказались сильными: чистая прибыль выросла примерно на 10%.

Акции торгуются с коэффициентом P/E около 4,5х, что ниже средних значений за последние годы (5,6х), и это открывает потенциал для переоценки.

Возможное подкрепление котировок — дивиденд за 2024 г. в размере 34,84 руб. на акцию, запланированный к выплате летом.

Компания демонстрирует устойчивый рост финансовых показателей. Чистая прибыль в первом квартале увеличилась на 50%, а по итогам года прогнозируется ее рост на 40%. Завершение интеграции Росбанка и регулярные дивидендные выплаты делают акции привлекательными. В втором квартале группа объявила о нескольких значительных инвестициях — миноритарная доля в Яндексе и контролирующая доля в Банке Точка. Новые сделки M&A или новости по уже совершенным могут стать драйвером котировок. Текущий прогнозный P/E составляет 5,2х, что значительно ниже исторического среднего уровня (9,3х) и указывает на вероятный потенциал дальнейшего роста.

Ожидается, что рост оборота и рентабельности компании сохранятся во втором квартале. Акции положительно реагируют на улучшение настроений на российском рынке акций. Основным риском является ухудшение экономической и геополитической ситуации. Другим риском может стать приостановка торгов в период редомициляции, но это не ожидается в ближайшем будущем.

Ожидается, что Яндекс продемонстрирует сильные результаты в 2025 году. Показатели первого квартала 2025 года могут оставаться хорошими и далее. Представители считают перспективы и оценку бизнеса привлекательными. Акции торгуются с мультипликаторами EV/EBITDA 6х и Р/Е 13х — низкий уровень для быстрорастущего бизнеса. Яндексу присуща низкая долговая нагрузка (0,3х по соотношению Чистый долг/EBITDA в 2024 г.) и положительная рентабельность чистой прибыли, что должно снижать чувствительность к текущим высоким процентным ставкам.

Ожидается, что котировки Х5 могут превзойти общий тренд рынка перед 9 июля — датой закрытия реестра по дивиденду за 2024 год с доходностью 19%. Предполагается, что Х5 выплатит высокий промежуточный дивиденд в конце текущего года, и общая дивдоходность на горизонте года составит 34%. Также прогнозируются хорошие финансовые результаты Х5 за 2025 год.

Краткосрочные аутсайдеры: причины для продажи

Позитивный прогноз по спросу на сталь в текущем сезоне не подтверждается, поскольку цены остаются низкими, а разница в стоимости импорта сохраняется высокой. Высокие процентные ставки продолжают негативно воздействовать на денежные потоки, внутренние цены находятся под давлением из-за доступности дешевого импортного товара, что повлияет на прибыль компании.

Ожидается, что жесткая денежно-кредитная политика продолжит оказывать давление на выручку компании во II квартале, а значит, и на прибыль. В долгосрочной перспективе сохраняется «Позитивный» взгляд на акции Хэдхантера. Предполагается, что в ближайшие годы конкуренция за персонал останется высокой, а замедление активности работодателей – временным явлением. Текущая оценка по мультипликатору… P/E (7x на 2025 г.) и дивдоходность 14% на 12 месяцев выглядят привлекательно.

В ближайшие месяцы внимание будет уделено бумагам Норникеля с осторожностью. Низкие цены на никель и укрепление рубля привели к высокому показателю мультипликатора Р/Е компании по текущим ценам (свыше 15х против 8х исторически), и не ожидается существенного разворота рынков.

Рынок алмазов пребывает в кризисе с начала 2022 года, хотя цены стабилизировались (на многолетних минимумах). Потребление алмазов ювелирной отраслью США и Китая снижается настолько сильно, что Гохран принял решение поддержать компанию закупками. Также крепкий рубль оказывает давление на рентабельность и операционный денежный поток АЛРОСА.

Строительный сезон слабый уже два года подряд, цены на прокат в России ниже, чем годом ранее, но пока демонстрируют слишком большую премию к импорту – есть потенциал снижения. Ожидается падение спроса на сталь в России второй год подряд. Денежные потоки компании под давлением из-за высоких капитальных затрат и укрепления рубля.

Продолжаем негативно оценивать акции РусГидро из-за значительных капитальных затрат, 400 миллиардов рублей чистого долга и отрицательного денежного потока. Выплаты дивидендов маловероятны — это снижает привлекательность акций.

Отсутствие дивидендов и малая вероятность их возобновления помешают акциям пока расти динамично. Возможно сокращение инвестиционной программы, но резкое уменьшение расходов не ожидается.

Устойчивый доход на коротком сроке

Фонд «БКС Денежный рынок»

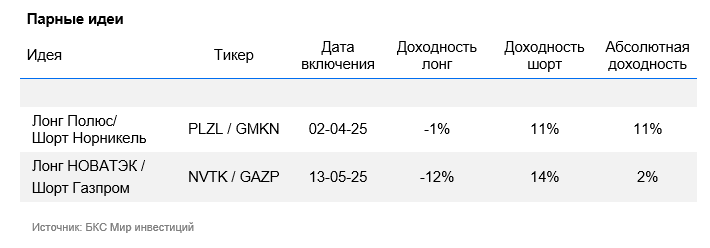

Парные идеи

Лонг Полюс / Шорт ГМК Норникель Концепция остается востребованной, учитывая текущую стоимость акций Норникеля, которая превышает историческую среднюю в 15 раз (8х), при этом ослабление рубля до 90/$ не улучшит положение из-за низких цен на никель.

Лонг НОВАТЭК / Шорт Газпром Решение совета директоров не выплачивать дивиденды за 2024 год почти наверняка будет одобрено на ГОСА. Вероятность выплаты дивидендов за 2025–2026 годы очень низка. Что касается НОВАТЭКа, то могут появиться позитивные новости о начале работы второй линии сжижения проекта «Арктик СПГ — 2» или информация в СМИ о начале продаж СПГ с этого проекта.

Готовое решение

Лидеры рынка Получите до 25 процентов годовых на инвестициях в портфель, составленный аналитиками БКС из акций перспективных российских компаний. Доход может быть неограничен. Эксперты регулярно контролируют портфель и при необходимости проводят ребалансировку активов.

БКС Мир инвестиций

Общество с ограниченной ответственностью «БКС Страхование Жизни». Рейтинг финансовой надёжности «Эксперт РА» ruA-, прогноз по рейтингу стабильный. Лицензии Банка России: СЖ № 4365, СЛ № 4365 от 01.11.2018 года. Без ограничения срока действия.

Продукт не относится к услугам по открытию банковских счетов и приему вкладов, а также на него не распространяется система страхования вкладов. Общество с ограниченной ответственностью «Компания БКС» не является страховщиком, а является агентом страховщика общества с ограниченной ответственностью «СК «БКС Страхование жизни». Более подробно с условиями страхования по данной программе можно ознакомиться. на сайтеВыплата осуществляется на основании договора страхования. Договор доступен для ознакомления. на сайтеВложенные средства не подлежат разделу при разводе, конфискации, аресту или блокировке по счетам. Договор страхования и страховая премия не делятся при разводе из-за отсутствия правовых оснований. Однако исключения предусмотрены статьей 34, 36, 40 Семейного кодекса РФ в отношении имущественных прав требований и выплат по договору страхования.

По действующему законодательству (таможенному, уголовному, административному, об авторских правах) договор страхования и страховая премия не могут быть конфискованы. Арест договора или средств недопустим из-за отсутствия правовых оснований, но арест имущественных прав требования по договору возможен. Договор страхования не предусматривает специального счета страхователя в банке, поэтому договор и средства считаются не подлежащими блокировке по банковскому счёту.

Условия страхования предполагают участие в инвестиционном доходе страховщика. Страхователь или застрахованное лицо не приобретает инвестиционные активы.

Доход от инвестиционного фонда нео guaranteed, зависит от базового актива и выплачивается при наличии. Результаты инвестирования в прошлом не гарантируют успешности в будущем. Базовыми активами выступают акции и другие ценные бумаги.

Выплата производится поименованным выгодоприобретателям. В случае смерти застрахованного лица, если в договоре не указан другой выгодоприобретатель, наследники признаются выгодоприобретателями. Возможны исключения и ограничения согласно статье 1149 «Право на обязательную долю в наследстве» ГК РФ. Сроки выплаты и полные условия доступны. на сайтеЕсли застрахованное лицо не совпадает с страхователем, получателем ДИД является страхователь. При смерти страховщика право на получение ДИД переходит к застрахованному лицу, если в договоре страхования не указано иного.

100% защита капитала означает, что по завершении срока действия договора страхования жизни выплачивается полная страховая сумма по риску «дожитие». В случае досрочного расторжения договора выплачивается Выкупная сумма, которая может быть меньше суммы уплаченных страховых взносов.

ООО «Компания БКС»

© 1995 — 2025.

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензию на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданные ФСФР России). Информация о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку на страницу для оставления обращений) доступна по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and informational statement from the Russian brokerage firm «BKS». Here’s a breakdown of what it covers:

**Risk Disclosures:**

* **Investment Risk:** The document clearly states that investing in financial instruments carries risk. There’s a possibility of losing some or all of your invested capital, and past performance is not indicative of future results.

* **Currency Fluctuations:** Changes in exchange rates can affect the value of investments, particularly those involving foreign companies or denominated in foreign currencies.

**Investment Outlook Methodology:**

* **Target Prices & Outperformance:** BKS analysts set target prices for stocks based on their perceived investment attractiveness. They use various valuation methods like P/E ratios, Discounted Cash Flow (DCF), and Dividend Discount Model (DDM).

* **Views Classification:** The analysts assign «Positive,» «Neutral,» or «Negative» views based on the projected outperformance of a stock’s price over the next 12 months.

**Legal and Intellectual Property:**

* **Jurisdiction:** This material is intended for investors in Russia and complies with Russian law.

* **Copyright & Restrictions:** Unauthorized copying, distribution, reproduction, or modification of this material is prohibited without explicit written permission from BKS.

**In essence, the document aims to:**

1. Inform investors about the inherent risks associated with investing.

2. Explain how BKS analysts determine their investment outlook and ratings.

3. Set clear boundaries regarding the use and distribution of their research materials.

Let me know if you have any more questions or need further clarification on specific points!