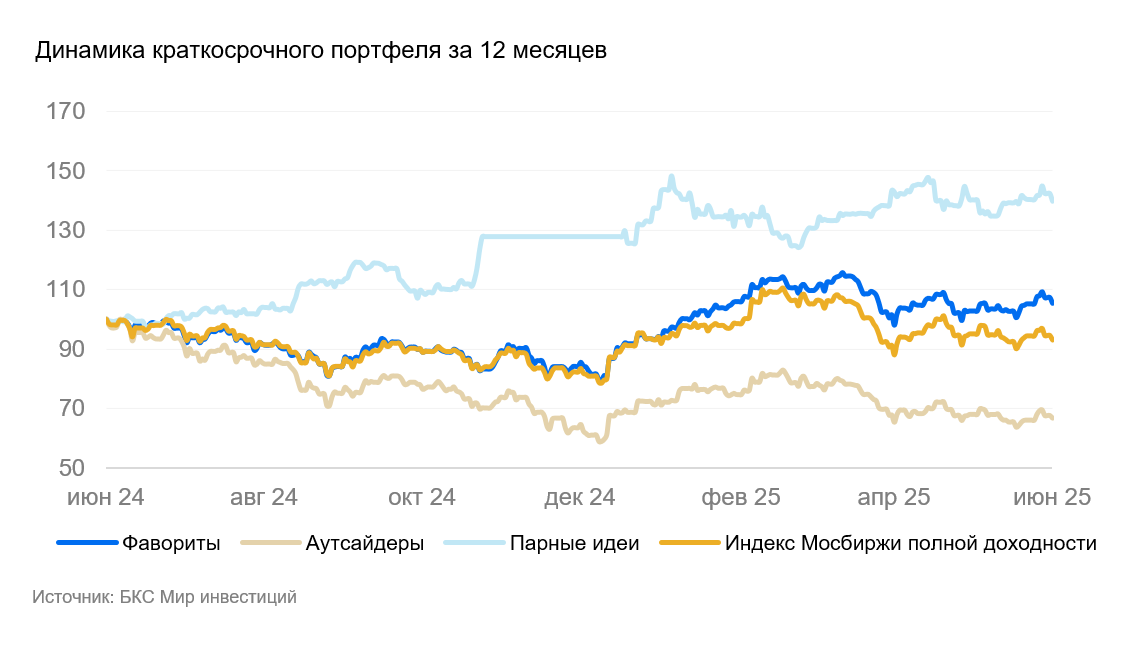

Портфели БКС: фавориты демонстрируют сдержанную стабильность

Начало снижения ключевой ставки – положительный сигнал для российского рынка в среднесрочной перспективе.

Инфляция по-прежнему не дает однозначных ответов о будущих решениях ЦБ, в том числе на июльском заседании.

Главное

В краткосрочной перспективе, стратегия формирования портфеля осталась неизменной.

Изменение цен в портфеле за последние три месяца: лидеры снизились на четыре процента, МосБиржи показал падение на двенадцать процентов, отстающие — на четырнадцать процентов.

Краткосрочные фавориты: причины для покупки

Предполагаемый рост EBITDA вызван осуществлением электро- и газовых проектов с высокой маржинальностью, а также продолжающимся развитием сети комплексных АЗС. Руководство уделяет большое внимание прозрачности прогнозов выручки и EBITDA. Несколько менеджеров-акционеров предложили в августе 2027 года купить часть акций.

Компания сейчас выдает большие дивиденды и собирается увеличить выплату на 20% к первому кварталу. Менеджмент также сообщил, что в 2024–2025 годах акционеры-владельцы большинства акций планируют переиспользовать свои дивиденды для развития компании.

Возможно увеличить дивиденды как путем распределения всего свободного денежного потока, так и использованием имеющихся 1,4 трлн руб. Вырученные средства можно использовать для покупки активов, включая зарубежные, а также не исключена возможность выкупа расписок у иностранных акционеров со скидкой. На данный момент компания является фаворитом благодаря сильной финансовой позиции и значительным дивидендным выплатам.

Сбер эффективно расширяет клиентскую базу и управляет как капиталом, так и рисками, что демонстрирует сильные финансовые результаты. Банк увеличивает собственный капитал, а дивидендная политика остается стабильной и предсказуемой. Несмотря на сложную внешнюю обстановку в начале 2025 года, отчетность по МСФО за I квартал оказалась сильной. Чистая прибыль увеличилась на 10%, рентабельность капитала составила 24,4%.

Акции торгуются с мультипликатором P/E 4,5, что ниже среднего за последние годы (5,6). Это указывает на потенциал переоценки. Дополнительным фактором поддержки может стать дивиденд за 2024 г. в размере 34,84 руб. на акцию, который запланирован к выплате летом.

Т-Банк характеризуется меньшей уязвимостью к жёсткой денежно-кредитной политике благодаря диверсифицированной структуре бизнеса и сильным позициям в розничном секторе. Интеграция Росбанка и стабильные дивиденды повышают привлекательность бумаг, особенно учитывая прогноз роста чистой прибыли на 40% к 2025 году. Бизнес демонстрирует устойчивый рост: прибыль в первом квартале увеличилась на 50% по сравнению с аналогичным периодом прошлого года. Акции торгуются с прогнозным P/E на уровне 5,2x, что значительно ниже их среднеисторического показателя (9,3x) и указывает на возможный потенциал роста.

Увеличение оборота и повышение рентабельности в первом квартале 2025 года, а также ознакомительная поездка по логистическим мощностям Ozon подтверждают наши ожидания дальнейшего роста прибыльности при хорошем увеличении оборота. Второго квартала также ожидается сохранение сильной динамики. Акции компании положительно реагируют на улучшение настроений на российском рынке. Основным риском является ухудшение экономической и геополитической ситуации, а также приостановка торгов во время редомициляции. Последнее маловероятно в ближайшее время.

Ожидается, что Яндекс продемонстрирует сильные результаты в 2025 году. Хорошие тренды показателей за I квартал 2025 года сохранятся. Акции активно реагировали на позитивные изменения настроений на российском рынке. В целом перспективы и оценка бизнеса кажутся привлекательными.

Акции обращаются с мультипликаторами EV/EBITDA 6,2х и Р/Е 11,8х на год 2025 — невысокий уровень для быстроразвивающегося бизнеса. Кроме того, у Яндекса низкая долговая нагрузка (0,3х по показателю Чистый долг/EBITDA в 2024 г.) и положительная рентабельность чистой прибыли, что должно снижать чувствительность к текущим высоким процентным ставкам.

Предполагается получение второго дивиденда в конце 2025 года, дополнительно к выплате с закрытием реестра 9 июля и доходностью 19%. Вместе со второй выплатой ожидается привлекательная доходность на уровне 34% на горизонте года. Также предполагаются неплохие финансовые результаты за 2025 год.

Краткосрочные аутсайдеры: причины для продажи

Ожидается снижение цен на сталь в России на 10–15% в течение следующих двух с половиной месяцев из-за влияния высоких процентных ставок на строительную активность и укрепления рубля, что негативно скажется на прибыли ММК.

Твердая денежно-кредитная политика повлияла негативно на показатели HeadHunter в первом квартале 2025 года. Ожидается, что этот фактор будет оказывать давление на выручку и во втором квартале. В долгосрочной перспективе позитивный взгляд на акции HeadHunter сохраняется. Текущая оценка по мультипликатору… P/E Предложения о дивидендной доходности 13% на 12 месяцев к 2025 году кажутся перспективными. Ожидается, что конкуренция за кадры сохранится высокой в ближайшие годы, а замедление экономической активности — временным явлением.

Позитивный прогноз по акциям в краткосрочной перспективе отсутствует. Прочный рубль и слабая динамика цен на металлы Норникеля увеличили мультипликатор Р/Е компании до 17х, вдвое превысив исторические показатели. В ближайшем будущем не наблюдается предпосылок для существенных изменений текущей ситуации.

Рыночная ситуация для алмазной отрасли остается сложной: цены стабилизировались на уровне многолетних минимумов, но полное восстановление спроса пока не наблюдается. В ключевых потребительских рынках (США и Китай) сохраняется осторожность в покупках, а укрепление рубля негативно влияет на прибыльность бизнеса.

Потребители стали в России второй год подряд сокращают заказы. Высокие процентные ставки замедляют потребление, особенно в строительстве. Компания намеренна увеличить инвестиции в текущем году, а экспорт стал менее привлекательным из-за укрепления рубля — большого денежного потока не ожидаем.

В связи с высокими капиталовложениями, 400 миллиардами рублей чистой задолженности и негативным денежным потоком, выплаты дивидендов маловероятны, что уменьшает интерес к акциям.

Отсутствие дивидендных выплат и малая вероятность их возобновления препятствуют активному росту акций в обозримом будущем. Вероятность сокращения инвестиционной программы существует, однако резкого уменьшения расходов мы не ожидаем.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет

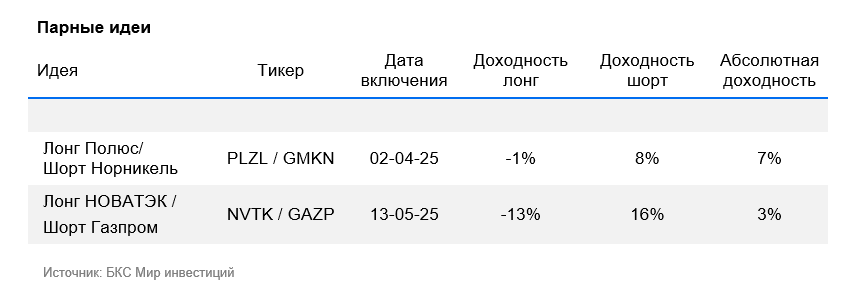

Парные идеи

Лонг Полюс / Шорт ГМК Норникель Идея актуальна прежде всего из-за дорогого «Норникеля». Коэффициент цена/прибыль (P/E) компании около 20, в то время как исторически он составлял 8. Послабление рубля до 90–100 за доллар не изменит ситуацию. Даже при курсе рубля 100/$ «Норникель» будет торговаться с P/E 12х, что на 1,5 раза дороже исторических показателей.

Лонг НОВАТЭК / Шорт Газпром — ставка сделана на переоценку рынком будущих дивидендных перспектив Газпрома после отсутствия выплат за 2023–2024 гг. Ожидается продолжение коррекции в акциях Газпрома после решения совета директоров не выплачивать дивиденды за 2024 г., учитывая низкий риск дивидендных выплат за 2025–2026 гг. В отношении НОВАТЭКа, возможно появление позитивных новостей о начале работы второй линии сжижения проекта «Арктик СПГ — 2» или информация в СМИ о начале продаж СПГ с этого проекта.

Готовое решение

Лидеры рынка Получайте до 25% годовых, инвестируя в портфель от аналитиков БКС, сформированный из акций перспективных российских компаний. Заработок не ограничен. Эксперты постоянно контролируют портфель и при необходимости осуществляют ребалансировку активов.

БКС Мир инвестиций

Общество с ограниченной ответственностью «СК «БКС Страхование Жизни». Рейтинг финансовой надежности «Эксперт РА» ruA-, прогноз по рейтингу стабильный. Лицензии Банка России: СЖ № 4365, СЛ № 4365 от 01.11.2018. Действие без ограничения срока.

Данный продукт не связан с услугами по открытию банковских счетов и приему вкладов, на него не распространяется система страхования вкладов. Общество с ограниченной ответственностью «Компания БКС» не является страховщиком, а выступает агентом страховщика – общества с ограниченной ответственностью «СК «БКС Страхование жизни». Более подробно с условиями страхования по данной программе можно ознакомиться. на сайтеСтраховая выплата выполняется на основании условий договора страхования. Полные правила страховки можно посмотреть. на сайтеВложенные средства не подлежат разделу при разводе, конфискации, аресту и блокировке из-за приостановления операций по банковскому счету.

Договор страхования и денежные средства, являющиеся страховой премией, не подлежат разделу при разводе по отсутствию правовых оснований. В определенных случаях, предусмотренных статьями 34, 36 и 40 Семейного кодекса РФ, могут быть исключения для имущественных прав, требований и выплат из договора страхования.

Согласно действующему законодательству (таможенному, уголовному, административному и об авторских правах), договор страхования и денежные средства, являющиеся страховой премией по договору, не подлежат конфискации. Арест договора страхования или средств, являющихся страховой премией, невозможен из-за отсутствия правовых оснований.

Арест может быть наложен на имущественные права требования, вытекающие из договора страхования.

Договор страхования не предполагает открытие специального счета страхователя в банке, поэтому такой договор и средства, являющиеся страховой премией, не могут быть объектом приостановления операций по банковскому счету.

По условиям страхования предусматривается участие в инвестиционном доходе страховщика. Страхователь и/или застрахованное лицо не приобретают инвестиционные активы.

Доход от инвестиционного фонда не гарантирован, зависит от динамики базового актива и выплачивается при наличии. Результаты инвестирования в прошлом не гарантируют успешности инвестирования в будущем. Базовыми активами выступают акции и другие ценные бумаги.

Выплата производится поименованным выгодоприобретателям. Если в договоре страхования не названо другое лицо, в случае смерти застрахованного лица выгодоприобретателями признаются наследники застрахованного лица. Возможны исключения и ограничения согласно статье 1149 «Право на обязательную долю в наследстве» ГК РФ. Сроки произведения выплаты, а также полные условия страхования доступны на сайтеПри разнице между страхователем и застрахованным лицом, получателем ДИД выступает страхователь. В случае смерти страхователя, выплаты получает застрахованный, если в договоре страхования не указано иначе.

100% защитой капитала называется ситуация, когда по риску «дожитие» к дате окончания договора страхования жизни выплачивается 100% страховой суммы. При досрочном расторжении договора производится выплата Выкупной суммы, которая может быть меньше суммы уплаченных страховых взносов.

ООО «Компания БКС»

© 1995 — 2025.

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты и сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии ФСФР России на осуществление брокерской, дилерской и депозитарной деятельности (№ 154-04434-100000 от 10.01.2001, № 154-04449-010000 от 10.01.2001 и № 154-12397-000100 от 23.07.2009).

С информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информацией (включая ссылку для обращения), рекомендуется ознакомиться по ссылке. https://bcs.ru/regulatoryЭто юридический текст, вероятно, являющийся частью отчета или материалов для инвесторов от компании «БКС Мир инвестиций».

**Основные моменты:**

* **Риски инвестирования:** Текст подчеркивает риски, связанные с инвестициями в финансовые инструменты. Инвестиции могут приносить как прибыль, так и убытки, а историческая динамика не гарантирует будущих результатов. Валютные колебания также могут влиять на стоимость инвестиций.

* **Ограничение распространения:** Материал может использоваться только инвесторами в России и с учетом российского законодательства. Распространение, копирование или изменение материала без разрешения компании «БКС» запрещено.

* **Методология оценки активов:** Компания БКС использует различные методологии для определения целевых цен на акции, включая анализ мультипликаторов, дисконтированных денежных потоков (DCF) и модели дисконтирования дивидендов (DDM). На основе этих оценок компания присваивает взгляды («Позитивный», «Негативный» или «Нейтральный») на активы с учетом избыточной доходности.

* **Проприетарная информация:**

Компания БКС защищает свои права на интеллектуальную собственность, а также обозначила свой товарный знак «БКС Мир инвестиций».

**В целом, этот текст предоставляет информацию о рисках инвестирования и методологии компании БКС для оценки активов.**