Тактический обзор: среднесрочный российский портфель облигаций.

Позитивный настрой по отношению к долговому рынку в рублях сохраняется, состав портфеля остаётся прежним.

Главное

Инфляция за неделю снизилась до 0,16%, с 0,2% неделей ранее. Остаётся на нейтральном уровне из-за стабильных показателей.

Учитывая нынешнюю стоимость рубля, ожидаем понижения инфляции в апреле.

В марте кредитный портфель Сбербанка увеличился на 0,8%, показатель оказался умеренно положительным и соответствовал прогнозам.

В деталях

Показатель инфляции по неизменным составляющим вырос с 0,13% до 0,14% в течение недели под влиянием туристической активности.

За исключением волатильной плодоовощной продукции, пострадавшей от заморозков (картофель, помидоры, огурцы, капуста, свекла, яблоки), наблюдается ускорение инфляции с 0,13% до 0,14%. Это нейтрально и соответствует годовым темпам — приблизительно 6%. Кредитование остаётся подавленным, но демонстрирует сезонный рост около 0,8% в месяц.

Этот рост кредитования значительно ниже темпов второго-третьего кварталов 2024 года (2-4% в месяц). Предполагаем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2026–2027 годам ожидаем постепенное снижение доходностей длинных ОФЗ с более чем 15% до 9–11%.

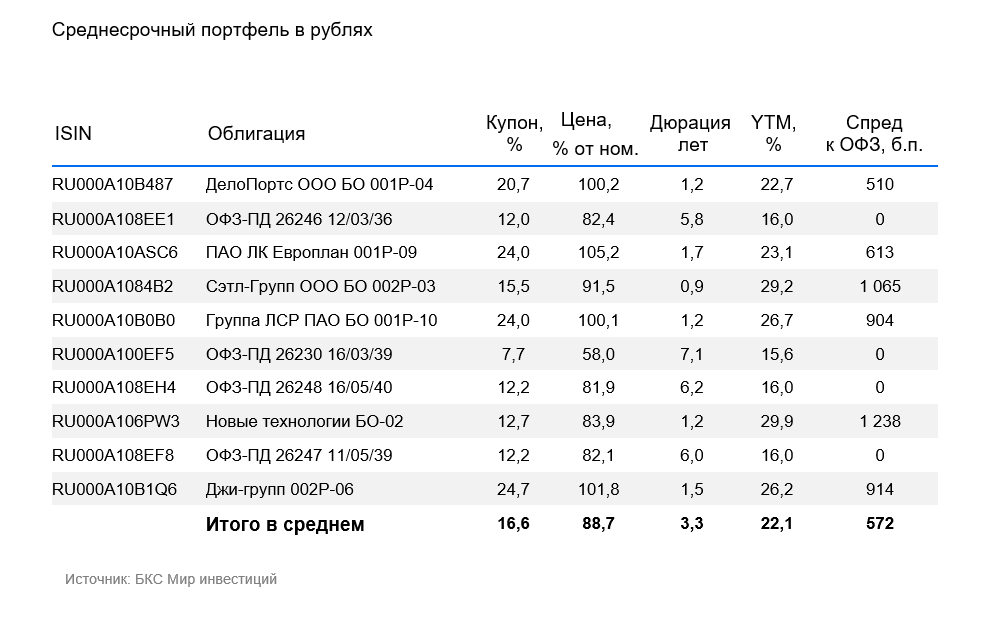

Выделяем ДелоПортс

«Сэтл Групп» — ведущий застройщик Санкт-Петербурга с долей рынка в 22%, а также входит в топ-7 девелоперов России. Облигации «Сэтл Групп» подверглись распродаже вместе с облигациями других застройщиков, несмотря на минимальные риски. Прибыль компании выше, чем у конкурентов (рентабельность по EBITDA 30–32% против 24–26% у остальных).

Долговая нагрузка среди всех девелоперов второго эшелона минимальна: коэффициент Чистый Долг/EBITDA равен 0,4x, что означает возможность погашения всего долга за полгода в идеальных условиях. Акционер может выплатить весь чистый долг компании из полученных дивидендов. Привлекательность доходности (YTM) к оферте-пут (аналог погашения) через год при низких рисках составляет 29%. Ожидается доход свыше 16% за полгода и 29% за год.

Эмитенты и выпуски

R

Морской порт ДелоПортс расположен в Новороссийске на юге России. С долей рынка 11% ДелоПортс входит в топ-2 портов страны по контейнерообороту и занимает 15% российского рынка по перевалке зерна. Компания демонстрирует наилучшую эффективность отрасли с рентабельностью по EBITDA в 78% и долей 40-50% на юге России. ДелоПортс входит в группу компаний «Дело», которая также владеет портами на востоке и западе (через Глобал Портс Инвестментс, эмитенты ВСК и ПКТ), а также Трансконтейнером.

Средняя долговая нагрузка: показатель Чистый долг/EBITDA по итогам 2024 года составил 2,4х, то есть при идеальных условиях компания погасит долг менее чем за 2,5 года. Доходность нового выпуска на 1% выше, чем у сестринских компаний группы ВСК и ПКТ. Рейтинги ВСК, ПКТ и группы Дело находятся в одной категории АА, а ДелоПортс — самый эффективный актив группы. Ожидаем доход 15% и более 27% за полгода и год с учетом роста тела облигации из-за уменьшения доходности. Подробнее в нашей… . идее.

Доходность к погашению (YTM) — 22,7%.

R

Джи-групп — главный девелопер Татарстана с долей более 10% и низким уровнем долга (предварительные данные свидетельствуют о показателе Чистый Долг/EBITDA около 1). Компания представила положительный отчет за 2024 год, а операционная прибыль до неденежных статей (EBITDA) во II полугодии 2024 года достигла рекордного уровня, несмотря на замедление в отрасли. Эффективность бизнеса (рентабельность по EBITDA 28%) немного выше среднего по рынку.

Новый выпуск облигаций Джи-групп со сроком погашения два года предлагает доходность к погашению (YTM) в размере 26,2%, что на один процент выше по спреду к ОФЗ, чем у более короткой бумаги. Доходность текущей облигации также более чем на один процент превышает доходность схожего по кредитоспособности двухлетнего выпуска ЛСР с YTM 23,5%. Предполагается получение дохода в размере 15% и более за полгода, а также более 27% за год.

Доходность к погашению (YTM) — 26,2%.

R

Сэтл Групп — крупнейший девелопер Санкт-Петербурга, занимающий 22% рынка, и входит в топ-5 России. Облигации Сэтл Групп пострадали от распродажи облигаций всех девелоперов, несмотря на минимальные риски. У компании лучшая прибыльность среди конкурентов (рентабельность по EBITDA 30–32% против 24–26%), а долговая нагрузка минимальна среди всех девелоперов второго эшелона (показатель Чистый Долг/EBITDA — 0,4x, может погасить весь долг за полгода в идеальных условиях). Акционер сможет погасить весь чистый долг компании из выплаченных дивидендов. Ожидается доход свыше 16% за полгода.

Доходность к погашению (YTM) — 29,2%.

R

Европлан — большая российская автолизинговая компания с успешным бизнесом и малыми финансовыми рисками в секторе, устойчивом к кризисам. 85% портфеля Европлана составляют лизинги под залог легковых иномарок и иностранных грузовиков, цена которых повышается из-за роста курса во время кризиса, а также утильсбора, что уменьшает убытки по портфелю в кризисный период, так как стоимость залога увеличивается. Поэтому качество активов у Европлана хорошее — на уровне Сбербанка.

Капитал Европлана по коэффициенту Капитал/Лизинг (Кредиты) составляет 21%, что превосходит показатель Сбера в 17%. Европлан 001Р-09 предоставляет доходность почти на 1% выше облигаций с рейтингом АА, и на 1,5%+ выше собственной кривой (на сопоставимом сроке). Предполагается снижение доходности на 1%+, ожидаемый доход за полгода и год с учетом переоценки тела более 18% и 33%.

Доходность к погашению (YTM) — 23,1%.

Россия имеет отрицательный чистый долг и развивающуюся экономику. По прогнозам экспертов, доходность ожидается на 1% ниже через полгода и на 2–2,5% — за год. Такое снижение связано с опережающими показателями: увеличением налогов, уменьшением бюджетного дефицита, торможением кредитования, геополитической обстановкой и курсом рубля, которые свидетельствуют о полегчении ситуации на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 15,6% до 16,0%.

Компания занимается производством и обслуживанием насосов для наземной добычи нефти. Уровень долговой нагрузки средний: 2,1 раза по показателю Чистый долг/EBITDA. Предложение облигаций обеспечивает высокую доходность к погашению (YTM) — около 27,2% на полтора года, что на 1-1,5% выше собственной кривой и доходностей других машиностроительных компаний (ГМС и Синара ТМ). Потенциальный доход за полгода (купон + переоценка тела) превышает 14% — привлекательный вариант.

Доходность к погашению (YTM) — 29,9%.

Компания ЛСР входит в тройку лидеров среди российских застройщиков и занимает второе место в Санкт-Петербурге, контролируя 15% рынка. Уровень долговой нагрузки у ЛСР очень небольшой: всего 0,9х по показателю Чистый Долг/EBITDA (предприятие способно погасить все обязательства за менее чем год в идеальных условиях). Объем продаж ЛСР в IV квартале 2024 года увеличился по сравнению с предыдущим кварталом на 60% в рублях и на 50% в метрах. Самые трудные для девелоперов времена остались позади.

Облигации ЛСР с сроком погашения через полтора года имеют доходность 27% годовых, что на 1–2% выше собственной кривой и на 1% — сопоставимых выпусков других девелоперов. Предполагается получение дохода за полгода и год с учетом переоценки тела более чем на 15% и 30%.

Доходность к погашению (YTM) — 26,7%.

Готовое решение

Стратегия может помочь инвесторам сформировать разнообразнае портфолио облигаций, не прибегая к самостоятельном изучению каждого инструмента. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

Акционерное общество уполномоченный управляющий «БКС» имеет лицензию профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 050-12750-001000 от 10.12.2009, выданную Федеральной службой по финансовым рынкам. Срок действия лицензии неограничен. Подробная информация об осуществлении АО УК «БКС» деятельности по доверительному управлению доступна на сайте: https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», а также по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: +7 383 210-50-20.

https://bcs.ru/am/company/disclosure.

Прошлые результаты деятельности управляющего ценными бумагами не гарантируют доходы учредителя в будущем. Перед передачей денег и/или ценных бумаг в управление следует изучить регламент доверительного управления. Описание целей стратегии и инвестиционной стратегии не является гарантией доходности. Подробнее о раскрытой информации по стандартным стратегиям, рисках, расходах и условиях управления можно узнать на сайте АО УК «БКС».

https://bcs.ru/am/trust/documents.

Пример ожиданий инвестора, его инвестиционных целей и профиля – предположение и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности. Услуги управляющего не относятся к открытию банковских счетов и приему вкладов. Деньги по договору доверительного управления не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» ответственности за возможные убытки при совершении сделок или инвестировании в указанные инструменты не несет.

Материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, Россия, Новосибирск, ул. Советская, д.37, лицензия на брокерскую деятельность № 154-04434-100000 от 10.01.2001, лицензия на дилерскую деятельность № 154-04449-010000 от 10.01.2001 и лицензия на депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданы ФСФР России).

Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения) по ссылке. https://bcs.ru/regulatoryУслуги брокера не включают услуги по открытию банковских счетов и приёму вкладов. Деньги, переданные по договору о брокерском обслуживании, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг.

Обращаем внимание на наличие конфликта интересов из-за того, что ООО «Компания БКС и (или) её аффилированные лица осуществляют широкий спектр операций и предоставляют множество разных услуг на финансовых рынках. Перед принятием инвестиционных решений просим ознакомиться с полным описанием условий работы Компании.

Любой доход, полученный от инвестиций в финансовые инструменты, может изменяться. Цена или стоимость ценных бумаг и инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

ООО «Компания БКС работает в России. Данный Материал может быть использован инвесторами на территории России с учетом российского законодательства.

Этот Материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «Компания БКС».

«БКС Мир инвестиций» используется ООО «Компания БКС» в качестве товарного знака.

© 2025 ООО «Компания БКС». Все права защищены.