Тактические рекомендации по формированию среднесрочного портфеля облигаций в рублях.

Удерживаем оптимизм по отношению к долговому рынку в рублях. Портфель оставляем прежним.

Главное

Ежедневный рост цен замедлился до 0,16% с 0,2% неделей ранее — по-прежнему нейтрален из-за стабильных компонентов.

Учитывая нынешнюю стоимость рубля, предполагаем снижение инфляции в апреле.

В марте портфель кредитов Сбербанка увеличился на 0,8%, что оценивается как умеренно позитивный результат, соответствующий прогнозам.

В деталях

За неделю темпы инфляции по устойчивым показателям увеличились с 0,13% до 0,14%, что вызвано ростом спроса на туристические услуги.

За исключением волатильной продукции плодов и овощей, пострадавшей от заморозков (картофель, помидоры, огурцы, капуста, свекла, яблоки), инфляция ускорилась с 0,13% до 0,14%. Это нейтрально и соответствует годовым темпам – примерно 6%. Кредитование остаётся подавленным, но сохранило сезонный рост около 0,8% в месяц.

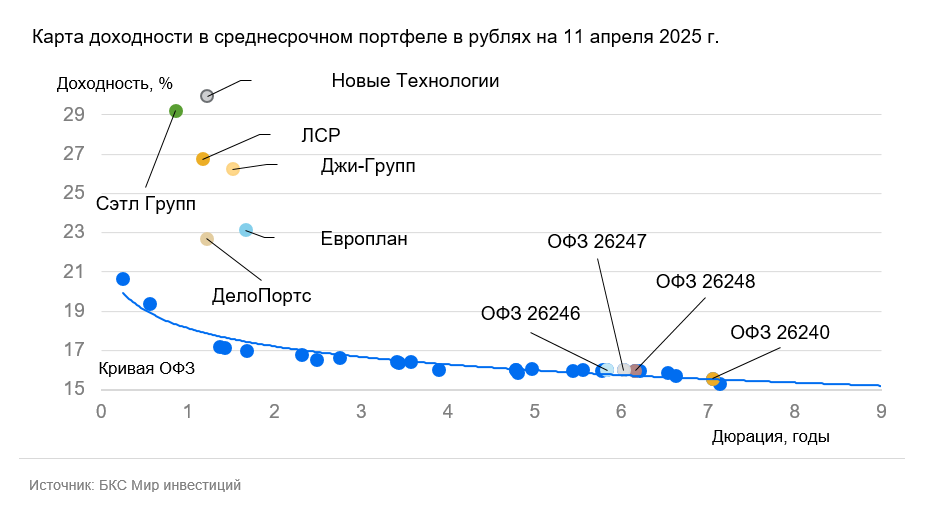

Данный темп кредитования значительно ниже показателей II-III кварталов 2024 года (2-4% в месяц). Умеренно оптимистичный взгляд на рынок сохраняется в долгосрочной перспективе, поскольку к 2026–2027 гг. прогнозируется постепенное снижение доходностей длинных ОФЗ с более чем 15% до 9–11%.

Выделяем ДелоПортс

Сэтл Групп является крупнейшим застройщиком Санкт-Петербурга с долей рынка в 22%, а также входит в топ-7 России. Облигации Сэтл Групп подверглись распродаже вместе с облигациями всех девелоперов, хотя риски выглядят минимальными. Прибыльность бизнеса лучше у конкурентов (рентабельность по EBITDA 30–32% против 24–26% у других застройщиков).

Долговая нагрузка минимальна среди всех девелоперов второго эшелона: коэффициент Чистый Долг/EBITDA равен 0,4x, то есть компания может погасить весь долг за полгода в идеальных условиях. Акционер может погасить весь чистый долг компании из выплаченных дивидендов. Доходность (YTM) к оферте-пут через год выглядит очень привлекательно при низких рисках — 29%. Предполагается доход свыше 16% и 29% за полгода и год.

Эмитенты и выпуски

Порт ДелоПортс в Новороссийске является одним из двух лидирующих портов России по контейнерообороту (11% доли рынка) и лидером по перевалке зерна (15% российского рынка). Компания отличается наивысшей эффективностью в отрасли с рентабельностью EBITDA в 78% и долей рынка 40-50% на юге России. К одноименной группе «Дело» также относятся порты на востоке и западе (через Глобал Портс Инвестментс, эмитенты ВСК и ПКТ), а также Трансконтейнер.

Средний уровень долга: показатель Чистый долг/EBITDA по итогам 2024 года составил 2,4х, что означает возможность погашения за менее чем 2,5 года при идеальных условиях. Доходность нового выпуска на 1% выше, чем у сестринских компаний группы ВСК и ПКТ. Рейтинги ВСК, ПКТ и группы Дело находятся в одной категории АА, а ДелоПортс — наиболее эффективный актив группы. Предполагается доход в размере 15% и более за полгода и год с учетом роста тела облигации из-за уменьшения доходности. Подробнее в нашей… идее.

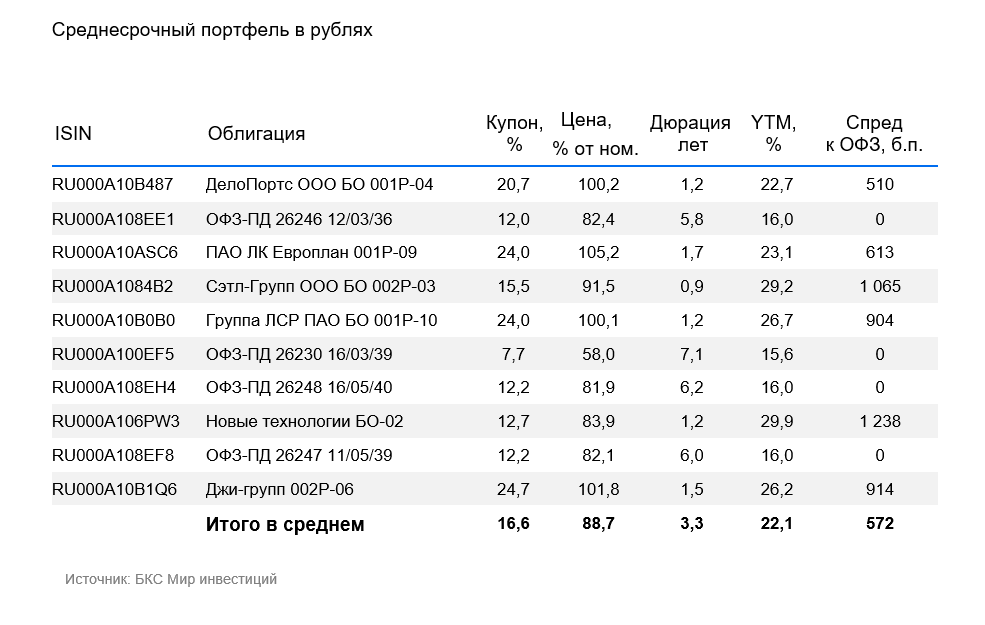

Доходность к погашению (YTM) — 22,7%.

Группа Джи-групп является крупнейшим девелопером Татарстана с долей рынка более 10%. У компании низкий уровень долговой нагрузки (на основе предварительных данных показатель Чистый Долг/EBITDA около 1). За 2024 год эмитент продемонстрировал хорошую отчетность. Операционная прибыль до неденежных статей (EBITDA) за второе полугодие 2024 года достигла рекордного уровня, несмотря на замедление в отрасли. Рентабельность по EBITDA (28%) немного выше среднего показателя рынка.

Новый выпуск Джи-групп с сроком погашения два года предоставляет доходность к погашению (YTM) 26,2%, что на один процент выше по спреду к ОФЗ, чем у выпуска с меньшим сроком. Доходность облигации превышает доходность похожего по кредитоспособности двухлетнего выпуска ЛСР с YTM 23,5% более чем на один процент. Ожидается доход 15% и более 27% за полгода и год.

Доходность к погашению (YTM) — 26,2%.

Сэтл Групп — главный девелопер Санкт-Петербурга (22%) и входит в пятерку лидеров России. Облигации Сэтл Групп пострадали от продажи облигаций всех девелоперов, несмотря на минимальные риски. рентабельность бизнеса выше конкурентов (30–32% против 24–26%), долговая нагрузка самая маленькая среди девелоперов второго эшелона (показатель Чистый Долг/EBITDA — 0,4x, может погасить весь долг за полгода в идеальных условиях), а акционер может погасить весь чистый долг компании из выплаченных дивидендов. Ожидаем доход свыше 16% за полгода.

Доходность к погашению (YTM) — 29,2%.

Европлан — крупная российская автолизинговая компания с эффективным бизнесом и низкими финансовыми рисками в секторе, устойчивом к кризисам. Портфель Европлана на 85% состоит из лизинга под залог легковых иномарок и иностранных грузовиков, стоимость которых растет из-за повышения курса валюты в кризис, а также утилизационного сбора, что уменьшает убытки по портфелю в кризисные периоды, так как растёт цена залога.

Коэффициент Капитал/Лизинг (Кредиты) у Европлана составляет 21%, что лучше, чем показатель Сбера в 17%. Euroплан 001Р-09 предлагает доходность на почти 1% выше, чем у облигаций с таким же рейтингом АА, и на 1,5%+ выше собственной кривой (на сопоставимом сроке). Ожидаем снижение доходности на 1%+. Прогнозируемый доход за полгода и год с учетом переоценки тела более 18% и 33%.

Доходность к погашению (YTM) — 23,1%.

Россия имеет отрицательный чистый долг и развивающуюся экономику. Ожидается, что доходность снизится на 1% за полгода и 2–2,5% — за год. Такое предположение делается на основе опережающих индикаторов: увеличение налогов, более низкий дефицит бюджета, замедление кредитования, геополитическая обстановка и курс рубля указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 15,6% до 16,0%.

Компания занимается производством и обслуживанием насосов для наземного извлечения нефти. Уровень долга средний: 2,1 х по показателю Чистый долг/EBITDA. Предложение облигаций обеспечивает доходность к погашению (YTM) в среднем на уровне второго эшелона (рейтинг А) — 27,2% на полтора года, что на 1-1,5% выше собственной кривой и доходностей других машиностроительных компаний ГМС и Синара ТМ. За полгода потенциальный доход (купон + переоценка тела) превышает 14% — это привлекательно.

Доходность к погашению (YTM) — 29,9%.

ЛСР входит в пятерку ведущих застройщиков России и лидирует на рынке Санкт-Петербурга, занимая 15% от его объема (второе место). У компании очень низкая долговая нагрузка: 0,9х по показателю Чистый Долг/EBITDA. В таких условиях ЛСР может погасить весь долг менее чем за год в идеальных условиях. Продажи ЛСР в IV квартале 2024 года увеличились по сравнению с предыдущим кварталом на 60% в рублях и на 50% в метрах. Самое трудное для девелоперов позади.

Облигации ЛСР с купоном полугодовых выплат на 1,5 года торгуются по доходности в 27% годовых — на 1–2% выше собственной кривой и на 1% выше выпусков других девелоперов. Предполагаем получение дохода за полгода и год с учетом переоценки тела более 15% и 30%.

Доходность к погашению (YTM) — 26,7%.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет

Готовое решение

Стратегия может помочь инвесторам сформировать разнообразный набор заимчительных ценных бумаг без индивидуального изучения каждого инструмента. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

Акционерное общество уставный капитал «БКС». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 050-12750-001000 от 10.12.2009 выдана Федеральной службой по финансовым рынкам. Без ограничения срока действия. Подробную информацию об осуществлении АО УК «БКС» деятельности по доверительному управлению можно найти на сайте: https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», в АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37. Тел.: +7 383 210-50-20. С информацией об уставном капитале, в том числе декларацией о рисках, а также порядке направления обращений (жалоб) можно ознакомиться:

https://bcs.ru/am/company/disclosure.

Прошлые результаты работы управляющего ценными бумагами не влияют на будущие доходы учредителя управления. Перед передачей денежных средств и/или ценных бумаг в управление важно изучить регламент доверительного управления. Описание инвестиционных целей стратегии и инвестиционной стратегии управляющего не гарантирует доходность доверительного управления.

Более подробная информация, обязательная к раскрытию по стандартным стратегиям доверительного управления, о рисках, расходах и условиях управления доступна на официальном сайте АО УК «БКС».

https://bcs.ru/am/trust/documents.

Пример ожиданий инвестора, инвестиционных целей, профиля и драйверов роста является предположительным и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций. Услуги управляющего не включают открытие банковских счетов и прием вкладов. Деньги, передаваемые по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Предоставляемая информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты и сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в этой информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую, дилерскую и депозитарную деятельность, выданные ФСФР России. Для получения информации о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку на страницу для обращения), рекомендуем посетить: https://bcs.ru/regulatoryУслуги брокера не являются услугами банковских счетов и приёма вкладов. Деньги, передаваемые по договору о брокерском обслуживании, не страхуются по Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг. ООО «Компания БКС» и её аффилированные лица осуществляют широкий спектр операций и предоставляют множество разных услуг на финансовых рынках, поэтому могут иметь или уже иметь собственные вложения в финансовые инструменты, упомянутые в Материале или в финансовые инструменты, связанные с ними.

Компания может совершать операции со всеми указанными инструментами, и Инвестор может потерять либо все, либо часть своих инвестиций. Любой доход, полученный от инвестиций, может изменяться, а цена или стоимость ценных бумаг и инвестиций может как расти, так и падать. Историческая динамика котировок не определяет будущих результатов.

Курсы обмена валют могут негативно повлиять на цену, стоимость или доход от ценных бумаг или связанных с ними инвестиций, упомянутых в настоящем материале. Не исключены валютные риски при инвестировании в депозитарные расписки компаний.

«БКС Мир инвестиций» используется ООО «Компания БКС» в качестве товарного знака.