Тактика управления среднесрочным портфелем облигаций в рублях.

Поддерживаем оптимистичный настрой по отношению к долговому рынку в рублях и оставляем состав портфеля неизменным.

Главное

Инфляция за неделю составила 0,20%, увеличившись с 0,12% неделей ранее, но оставаясь на нейтральном уровне из-за стабильности основных показателей.

Учитывая курс рубля, прогнозируем снижение инфляции в апреле.

Макроэкономические показатели (PMI) свидетельствуют о возможной рецессии в марте. В начале апреля ожидается публикация данных по кредитованию от Сбербанка.

• Рубль около 85 за доллар США — позитивно.

Цена нефти Уральской марки приблизительно 60 долларов за баррель – это ситуация с умеренным отрицательным влиянием.

ДелоПортс выделяется на фоне ожидаемой рецессии.

В деталях

Устойчивые показатели инфляции остались практически неизменными на протяжении недели.

ЦБ отмечает снижение общего давления инфляции, но его высокий уровень сохраняется, особенно в устойчивой части. При исключении волатильной продукции (картофель, помидоры, огурцы, капуста, свекла, яблоки, на которую влияли заморозки), оценивается ускорение инфляции с 0,12% до 0,13%, что нейтрально и соответствует годовым темпам примерно в 6%.

Общий индекс деловой активности (PMI) составил 49,1 пункта и перешел в зону спада из-за слабой кредитной активности. Причинами служат высокая ставка, профицит бюджета и крепкий рубль. В долгосрочной перспективе прогнозируется умеренно позитивный взгляд на рынок, так как к 2026–2027 гг. ожидается постепенное снижение доходностей длинных ОФЗ с более чем 15% до 9–11%.

Выделяем ДелоПортс

ДелоПортс — морской порт Новороссийска на Юге России. Эффективность порта наилучшая в отрасли с показателем EBITDA маржи 78% и долей 40–50% на Юге России. Долговая нагрузка средняя: Чистый долг/EBITDA по итогам 2024 г. составил 2,4 х, что позволяет погасить долг менее чем за 2,5 года. Доходность этого выпуска на 1% выше, чем у сестринских компаний группы Дело: ВСК и ПКТ. Рейтинги ВСК, ПКТ и группы Дело находятся в одной категории АА, а ДелоПортс — лучший по эффективности актив группы.

В условиях неопределенности и возможной рецессии ДелоПортс может показывать результаты лучше рынка. При обесценении рубля экспорт зерна увеличивается, а при укреплении — импорт контейнеров. Предполагается доход 15% и более за полгода и год с учетом роста тела облигации из-за уменьшения доходности. Подробнее в нашей идее « ». Облигации ДелоПортс предлагают самую высокую показательную доходность по сравнению с другими подобными инструментами. ».

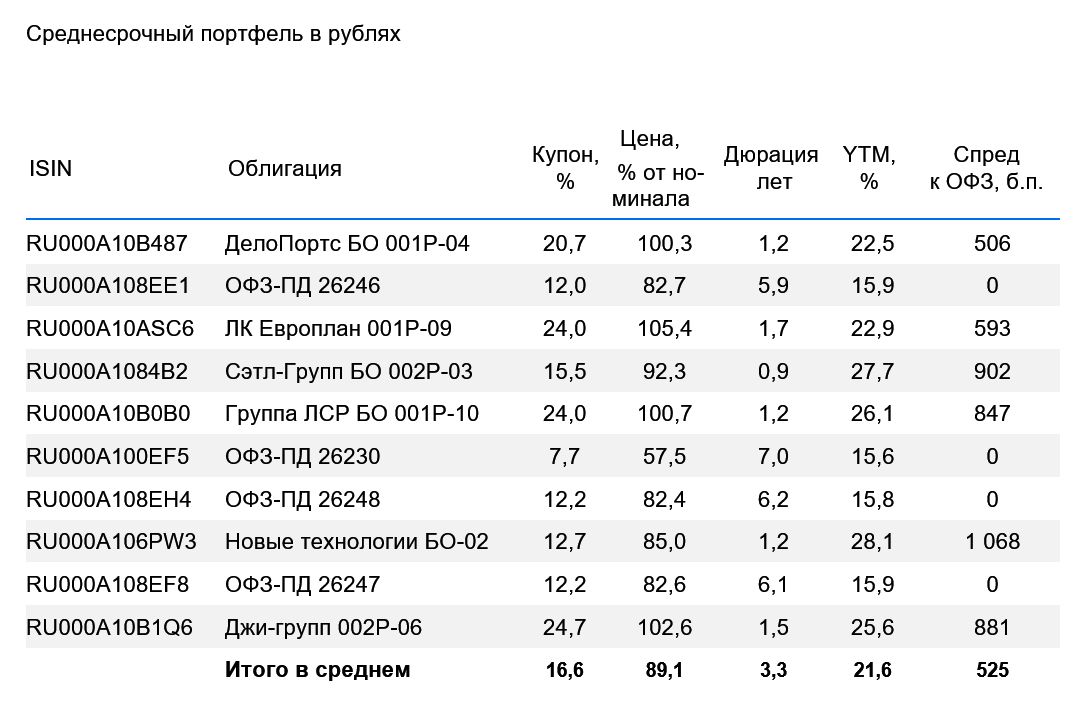

Эмитенты и выпуски

R

Морской порт ДелоПортс находится в Новороссийске на юге России.

Входит он в топ 2 портов страны по контейнерообороту с долей рынка 11% и является первым портом по перевалке зерна, занимая 15% российского рынка.

Компания имеет лучшую эффективность в отрасли с EBITDA маржой 78% и долей 40–50% на Юге России. Входит в группу «Дело», которая также владеет портами на востоке и западе (через Глобал Портс Инвестментс, эмитенты ВСК и ПКТ), а также Трансконтейнером.

Компания может погасить долг менее чем за 2,5 года, так как показатель Чистый долг/EBITDA по итогам 2024 г. составил 2,4 х. Доходность нового выпуска выше на 1%, чем у сестринских компаний ВСК и ПКТ. Рейтинги ВСК, ПКТ и группы Дело находятся в одной категории АА. ДелоПортс является самым эффективным по активам среди всех компаний группы. Ожидается доход от 15% за полгода и более 27% за год с учетом роста тела облигации из-за снижения доходности.

Доходность к погашению (YTM) — 22,5%.

R

«Джи-групп» — самый крупный девелопер Татарстана с долей более 10% и низкой или очень низкой задолженностью (по предварительным данным, показатель Чистый Долг/EBITDA около 1х). Эмитент хорошо отчитался за 2024 год, а операционная прибыль до неденежных статей (EBITDA) за второе полугодие 2024 года установила рекордный уровень, несмотря на замедление в отрасли. Эффективность бизнеса (EBITDA маржа 28%) немного выше, чем средняя по рынку.

Новый выпуск облигаций сроком на два года предлагает доходность к погашению (YTM) в размере 25,6%, что на один процент выше по спреду к государственным облигациям федерального займа (ОФЗ) с таким же сроком/дюрацией. Доходность текущей облигации превышает доходность похожего по кредитоспособности двухлетнего выпуска ЛСР с YTM 23,5% более чем на один процент. Предполагается получение дохода в размере не менее 15% за полгода и более 27% за год.

Доходность к погашению (YTM) — 25,6%.

R

Сэтл Групп — главный девелопер Санкт-Петербурга с долей рынка 22%, также входит в топ-5 России. Облигации Сэтл Групп пострадали от распродажи облигаций всех девелоперов, хотя риски кажутся минимальными. Прибыльность бизнеса превосходит показатели конкурентов (рентабельность по EBITDA 30–32% против 24–26% у конкурентов), долговая нагрузка минимальна среди всех девелоперов второго эшелона (показатель Чистый Долг/EBITDA — 0,4x, может погасить весь долг за полгода в идеальных условиях), а акционер может выплатить весь чистый долг компании из полученных дивидендов. Ожидается доход 16%+ за полгода.

Доходность к погашению (YTM) — 27,7%.

R

Европлан — крупная российская компания автолизинга, работающая в стабильном секторе с эффективным бизнесом и низкими финансовыми рисками. 85% портфеля компании составляют лизинг легковых иномарок и иностранных грузовиков, которые дорожают из-за роста курса во время кризиса, а также утильсбора. Это уменьшает убытки по портфелю в кризисный период, так как стоимость залога растет. Поэтому качество активов у Европлана хорошее — на уровне Сбербанка.

Капитал Европлана по коэффициенту Капитал/Лизинг (Кредиты) составляет 21%, что выше, чем у Сбера (17%). Европлан 001Р-09 предлагает доходность почти на 1% выше облигаций с рейтингом АА и на 1,5%+ выше собственной кривой (на сопоставимом сроке). Предполагается снижение доходности на 1%+, ожидаемый доход за полгода и год с учетом переоценки тела более 18% и 33%.

Доходность к погашению (YTM) — 22,9%.

У России отрицательный чистый долг и развивающаяся экономика. Согласно прогнозам, доходность может снизиться на 1% за полгода и на 2–2,5% — за год. Такая динамика обусловлена опережающими показателями: увеличение налогов, сокращение бюджетного дефицита, замедление кредитования, геополитические события и курс рубля указывают на снижение напряженности рынка облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 15,6% до 15,9%.

Компания «Новые технологии» занимается производством и обслуживанием насосов для наземной добычи нефти. Нагрузка по долгам средняя: 2,1х по показателю Чистый долг/EBITDA. Выпуск предлагает доходность к погашению (YTM) в среднем втором эшелоне (рейтинг А) — 27,2% на полтора года, что на 1–1,5% выше собственной кривой и доходностей других машиностроительных компаний. Потенциальный доход за полгода (купон + переоценка тела) превышает 14% — это привлекательно.

Доходность к погашению (YTM) — 28%.

ЛСР входит в пятерку ведущих девелоперских компаний России, занимая второе место в Санкт-Петербурге (15% рынка). У ЛСР очень низкий уровень задолженности – 0,9 по показателю Чистый Долг/EBITDA. Это означает, что компания сможет погасить весь долг менее чем за год при благоприятных обстоятельствах. В IV квартале 2024 года продажи ЛСР выросли в сравнении с предыдущим кварталом на 60% по рублям и на 50% по метрам – худший результат среди девелоперов.

Облигации ЛСР с двухлетним сроком обращения имеют годовую доходность 27%, превышающую собственный показатель на 1–2%, а аналогичные выпуски других девелоперов — на 1%. Предполагается получение дохода за полгода и год, с учетом переоценки тела, более 15% и 30%.

Доходность к погашению (YTM) — 26,1%.

Готовое решение

Стратегия может помочь инвесторам подготовить диверсифицированный портфель облигаций без индивидуального изучения каждого инструмента. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

АО УК «БКС» обладает лицензией профессионального участника рынка ценных бумаг № 050-12750-001000 от 10.12.2009, выданной ФСФР без ограничения срока действия. Подробности о деятельности АО УК «БКС» по доверительному управлению доступны на сайте https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», а также по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: +7 383 210-50-20. Доверительное управление оказывает АО УК «БКС». Информация об УК, включая декларацию о рисках и порядок направления обращений (жалоб), доступна по [ссылке].

https://bcs.ru/am/company/disclosure.

Выгоды деятельности управляющего ценными бумагами в прошлом не гарантируют будущих доходов учредителя управления. Перед передачей денег и/или ценных бумаг в управление необходимо изучить регламент. Описание инвестиционных целей и стратегии управляющего не является гарантией доходности. Более подробная информация, включая риски, расходы и условия, доступна на официальном сайте АО УК «БКС».

https://bcs.ru/am/trust/documents.

Пример ожиданий инвестора, его инвестиционных целей и профиля, а также драйверов роста — предположительный и не гарантирует уровень риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций. Услуги управляющего не связаны с открытием банковских счетов и приемом вкладов. Деньги, переданные по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не подходить Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую, дилерскую и депозитарную деятельность, выданные ФСФР России. Подробную информацию о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку для обратной связи) можно найти по ссылке: https://bcs.ru/regulatoryУслуги брокера не являются банковскими услугами, деньги по договору брокерского обслуживания не страхуются. Материал не является рекламой ценных бумаг.

ООО «Компания БКС» и (или) её аффилированные лица выполняют множество операций на финансовых рынках и предоставляют различные услуги, что может привести к конфликту интересов: компания может иметь вложения в упомянутые финансовые инструменты или совершать с ними сделки для клиентов. Кроме того, сотрудники компании могут быть связаны с эмитентами этих инструментов.

Материал может содержать информацию о недоступных для неквалифицированных инвесторов инструментах. Перед приобретением любого финансового инструмента необходимо удостовериться в его доступности и изучить все риски. Решение о получении статуса квалифицированного инвестора должно приниматься самостоятельно после ознакомления с правовыми последствиями такого решения.

Любой доход от инвестиций может изменяться, а цена ценных бумаг может как расти, так и падать.

ООО «Компания БКС» работает в России и предоставляет данный материал для использования только на территории России, с учетом российского законодательства. Распространение, копирование, воспроизведение или изменение материалов без предварительного письменного согласия ООО «Компания БКС» запрещено.