Novabev: возможное размещение акций ВинЛаба на бирже и его влияние на инвесторов.

Главное

ВинЛаб является значительной частью бизнеса Novabev и главным источником прироста доходов.

Рынок благосклонно отнёсся к новости о возможном размещении акций ВинЛаба на фондовом рынке. По нашему мнению, для оценки Novabev или её задолженностей выход актива на биржу малозначителен.

Внутренние операции в группе и нормативный контекст затрудняют оценку ВинЛаба.

Публикация положительных новостей о возможной биржевой листинге ВинЛаба может временно поднять настроение инвесторов, однако ожидать от размещения акций существенного прироста стоимости Novabev не стоит. Возможное падение цены акций Novabev после IPO не исключено.

Обращаем внимание на потенциальный риск оттока инвестиций из акций Novabev в акции ВинЛаба.

Не определены сроки проведения размещения акций — предположительно, компания будет ждать понижения процентных ставок, если примет решение о выпуске акций в публичном обращении.

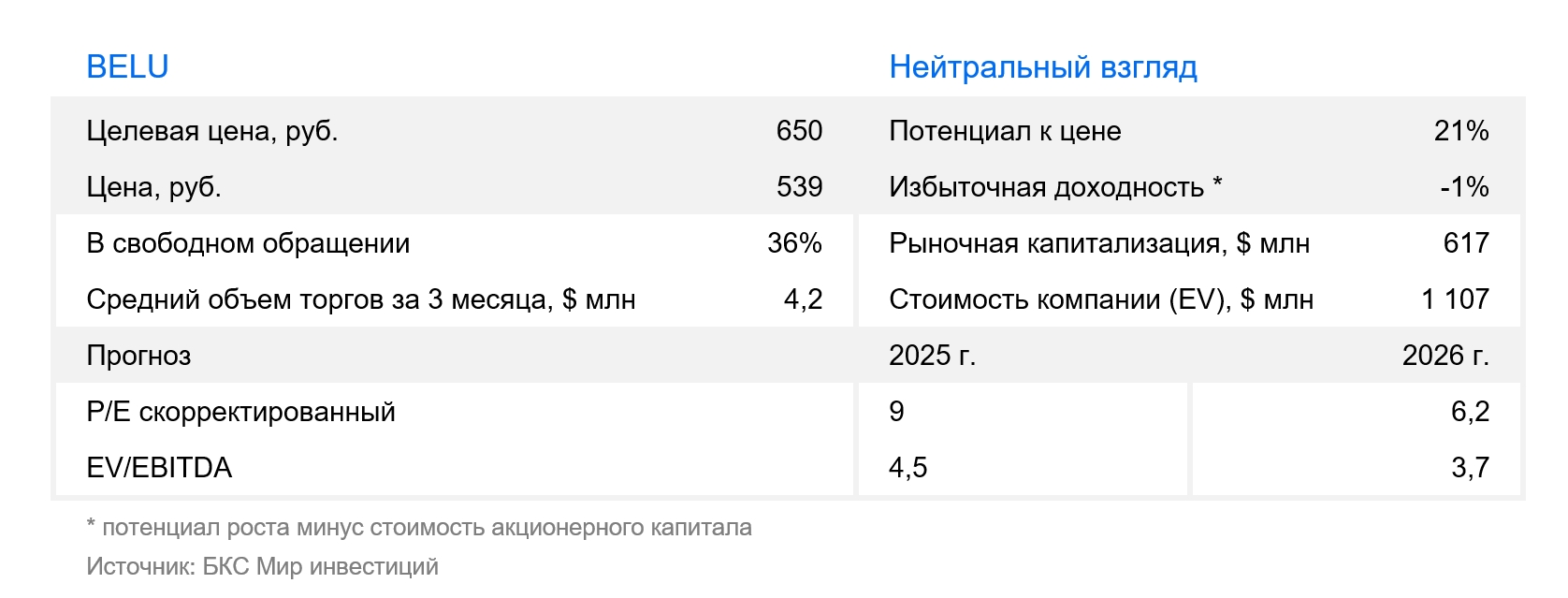

Мы сохраняем нейтральную позицию по акциям Novabev на год, с учетом их показателя цены к прибыли (Р/Е) в 9 раз исходя из наших прогнозов прибыли на 2025 год и дивидендной доходности в 8% на год вперед.

В деталях

ВинЛаб приносит более чем половину доходов Novabev и является главным двигателем его развития.

ВинЛаб — крупная и динамично развивающаяся часть бизнеса Novabev. В 2024 году доля ВинЛаба в выручке компании составила 64%, а в EBITDA – 55%. Выручка ВинЛаба за год достигла 86 млрд рублей, а EBITDA – 10 млрд рублей, согласно отчетности Novabev по сегментам. Рентабельность сегмента по EBITDA составила 11,8% в 2024 году, что немного ниже среднего показателя группы (13,8%).

ВинЛаб является главным источником роста доходов компании. Расширение сети ВинЛаб и увеличение сопоставимых продаж привели к 82%-му приросту выручки группы за последние 5 лет и почти всему росту в 2024 году. Темпы роста выручки ВинЛаба в последнее время снизились, но всё ещё остаются высокими. Выручка увеличилась на 22% в IV квартале 2024 года и на 28% за весь 2024 год по сравнению с 41%-м средним показателем за период 2020–2023 годов.

Преимущества размещения акций на фондовом рынке есть лишь в том случае, если стоимость ВинЛаба превзойдет ожидания.

Успех для Novabev зависит от оценки ВинЛаба при IPO. Вместе с тем, мы считаем маловероятным, что размещение акций ВинЛаба существенно повысит стоимость акций Novabev.

Предполагаемые цели проведения IPO дочерних компаний – уменьшение долга материнской организации, привлечение финансирования для развития дочки и возможность переоценки всего бизнеса в случае высокой оценки рынка дочери. В отношении ВинЛаба и Novabev ни одна из этих целей не кажется нам очевидной.

Задолженность Novabev не велика: 0,9х по показателю Чистый долг/EBITDA без аренды на конец 2024 года. Свободный денежный поток Novabev положительный — достиг 6,6% выручки в 2024 году по нашим расчетам. Novabev распределяет большую часть прибыли как дивиденды (80% по итогам 2024 года). Поэтому, по нашему мнению, у компании должно быть достаточно собственных и кредитных средств для развития бизнеса ВинЛаба. Вопрос снижения задолженности малоактуален, по нашему мнению.

По оценкам, Novabev превосходит другие ритейлерские компании на рынке.

Цены акций формируются мультипликатором от цены к прибыли (Р/Е) 9х на 2025 год и доходностью от дивидендов 8% на ближайшие 12 месяцев исходя из прогнозов прибыли и дивидендов. Это подразумевает премию по Р/Е относительно Henderson и Fix Price в пределах 17–25%, при этом доходность от дивидендов сопоставима с Novabev, или выше, согласно нашим расчетам.

ВинЛаб является драйвером развития Novabev и может претендовать на премию при оценке всей компании. Однако подобная оценка уже заложена в мультипликатор Novabev, по нашему мнению. Получить премию достаточно высокую, чтобы существенно повысить потенциал роста Novabev, для ВинЛаба будет непросто.

IPO Novabev может спровоцировать перетекание инвестиций из её акций в акции ВинЛаб. Такое развитие возможно, поскольку ВинЛаб оказывает существенное влияние на деятельность группы компаний. Инвесторы могут посчитать ВинЛаб наиболее привлекательной частью всей Novabev.

Мы полагаем, что новости о возможной IPO дочерней компании могут быть благоприятны для котировок Novabev, но преимущественно краткосрочно. При успешном проведении IPO мы не ожидаем устойчивой переоценки акций Novabev, за исключением случая неожиданно высокой оценки ВинЛаб. Также видим риск снижения ликвидности и перехода инвесторов из акций Novabev.

При проведении IPO могут появиться вопросы о сделках между компаниями одной группы и требованиях регулирующих органов.

ВинЛаб тесно сотрудничает с подразделением Novabev, занимающимся производством собственных марок алкоголя и дистрибуцией продукции других производителей. В 2024 году внутригрупповые операции составили 41% выручки ВинЛаба. Такие значительные межгрупповые сделки могут вызвать у инвесторов вопросы о том, осуществляются ли закупки на рыночных условиях и отражает ли отчетность реальную рентабельность бизнеса в настоящем и будущем.

Возможно, регуляторные риски недавно увеличились. С первого сентября в Московской области запрещено размещать алкогольные магазины в жилых домах при условии, что вход и выход находятся со стороны двора. Работающие магазины смогут действовать до окончания срока лицензии. В Вологодской области введен более строгий запрет: с первого марта продавать алкоголь в магазинах разрешено только два часа в рабочие дни.

Неизвестно, будут ли ограничения расширены на другие регионы и как это произойдет. В любом случае, это вносит дополнительную неопределенность в регулирующую среду. Ужесточение норм может негативно повлиять на рост бизнеса ВинЛаб.

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты и сделки, упомянутые в тексте, могут не подходить Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки, возникшие при совершении сделок или инвестировании в упомянутые финансовые инструменты.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, г. Новосибирск, ул. Советская, д.37). У компании есть лицензии на брокерскую деятельность № 154-04434-100000 от 10.01.2001, дилерскую деятельность № 154-04449-010000 от 10.01.2001 и депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданы ФСФР России.

Рекомендуем ознакомиться с информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения/жалобы) по ссылке: https://bcs.ru/regulatoryThis text is a disclaimer and methodology statement from «Company BCX», likely a Russian investment firm. Let’s break down the key points:

**Disclaimer:**

* **Investment Risk:** It clearly states that investing in financial instruments carries risk, and prices of securities can fluctuate, potentially leading to losses.

* **Past Performance:** It emphasizes that historical performance is not indicative of future results.

* **Currency Fluctuations:** The text mentions that currency exchange rates can also impact the value of investments mentioned in their materials.

**Methodology for Investment Views:**

* **Target Prices:** Analysts at BCX set target prices for stocks 12 months into the future based on an analysis of investment attractiveness. They use methods like:* **Multiples Analysis (P/E, EBITDA, etc.)**: Comparing a company’s valuation to industry benchmarks.* **Discounted Cash Flow (DCF):** Estimating the present value of future cash flows generated by the company.* **Dividend Discount Model (DDM):** Valuing a stock based on its expected future dividends.

* **Excess Return:** This is calculated as the potential return from the target price over the current price, considering future dividends and the cost of capital.

* **Investment Views:** Based on excess returns:* Over 10% = «Positive» view* Under -10% = «Negative» view* Between -10% and +10% = «Neutral» view

**Other Important Points:**

* **Limitations:** The text acknowledges that there might be temporary discrepancies between views and calculated excess returns during periods of significant price changes.

* **Copyright and Usage Restrictions:** It explicitly states that the material cannot be distributed, copied, or modified without written permission from BCX.

Let me know if you have any more questions about this disclaimer and methodology statement!