Тактическое управление: среднесрочный портфель облигаций в иностранной валюте

Отношение к рынку долговых ценных бумаг в иностранной валюте оставляем без изменений. В среднесрочном портфеле заменяем Газпром Капитал на ГТЛК.

За февраль инфляция составила 0,1% больше, чем предполагалось. Снижение мартовской инфляции до уровня ниже среднего за 2016-2019 годы (3-5%) на протяжении двух недель, добавляет оптимизма в прогнозах по итогам марта. Возможен рост инфляции после выборов.

В связи с этими опасениями и смелыми действиями Министерства финансов доходность долгого ОФЗ 26243 на уровне 13,5% равна доходности долгосрочных государственных бумаг в первую неделю торгов в марте 2022 года.

Ближайшая встреча Минфина с аналитиками может стать причиной снижения доходности за счет озвучивания ориентиров по ограничению доходности на аукционах. Вероятно, будет анонсировано размещение флоатеров (облигаций с переменным купоном), что уменьшит давление на доходность облигаций с фиксированным купоном.

В долгосрочной перспективе аналитики оценивают рынок умеренно позитивно, ожидая постепенного сокращения доходностей длинных ОФЗ до 9–10% к 2025 году с более чем 12% на данный момент.

Выделяем ГТЛК ЗО29-Д.Рынок все еще ощущает влияние новых замещений. Статистика февраля в США говорит о необходимости охлаждения экономики при существующей ставке. С вероятностью 60% в июне ожидается снижение на 25 базисных пунктов, до 5–5,25%.

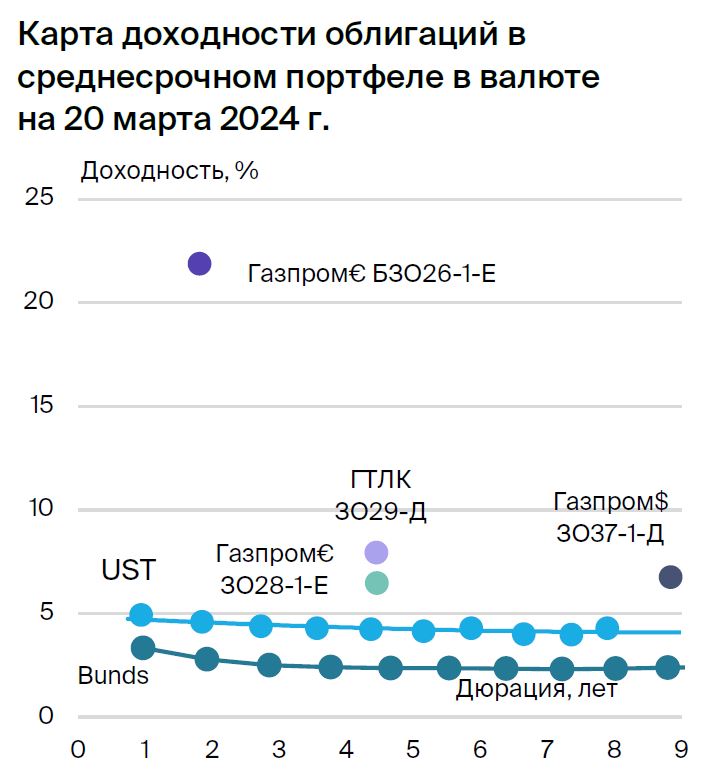

Риски уравновешены, рубль стабилен — сохраняем нейтральную позицию по рынку валютных облигаций. В портфеле меняем Газпром капитал ЗО34-1-Д на более короткий ГТЛК ЗО29-Д, который предлагает доходность к ЛУКОЙЛ ЗО-27 в размере 3,6%. Предполагаем сужение спреда минимум на 2% и потенциальный доход до 10% за полгода.

Эмитенты и выпуски

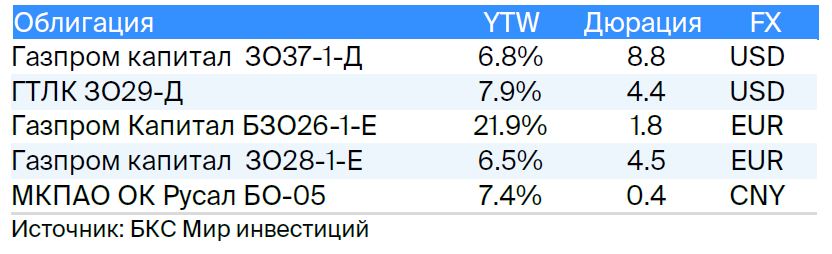

ГТЛК

Серия ЗО29-Д

Государственный транспортный лизинговый компанией (ГТЛК) — финансовое учреждение, которое помогает российской транспортной отрасли посредством лизинга. 100% акций компании принадлежит государству, что обеспечивает её кредитоспособность. Практически ежегодно ГТЛК получает докапитализацию и льготные кредиты от государства. Пример господдержки — компания Роснано.

Активы банка имеют удовлетворительное качество, наибольший заемщик — Аэрофлот — владеет 18% от портфеля кредитов. Достаточность капитала при учете возможного недорезервирования в отчетности средняя. отчете.

Выпуск ЗО29-ДС процентной ставкой YTM 7,9% предложен спред к ЛУКОЙЛ ЗО-27 в размере 3,6% и возможен снижение доходности на 2%. Предполагаемый доход может составить до 10% за полгода.

Газпром

Серии ЗО28-1-Е, ЗО37-1-Д и БЗО26-1-Е

Газпром, выступающий поручителем по облигациям, осуществляет добычу газа и нефти, владеет газотранспортной системой в России и монополизирует экспорт через трубы. В 2022 году выручка от газа, нефти и остального составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%.

Затраты на добычу газа и нефти одни из самых низких в мире. Уровень задолженности также весьма низок: коэффициент Чистый долг/EBITDA равен 1,0х. Предполагается его сохранение на низком уровне — 1,5–2,0х.

Низкий риск ликвидности/рефинансирования обеспечен денежными средствами на $17 млрд, достаточными для погашения всех задолжностей в течение года и более, а также государственным финансированием. Распределение акций: Российская Федерация (прямо и косвенно) — 50,2%, свободное обращение — 49,8%.

Выпуск ЗО37-1-ДПредлагается спред для кредита вместо ЛУКОЙЛ-31 при аналогичных кредитных рисках на уровне 1,9%.

БЗО26-1-ЕТоргуется с доходностью на 5,0% выше, чем у долларовой, при этом согласно паритету процентных ставок должна быть ниже.

ЗО28-1-ЕПредлагается спред к выпуску ЛУКОЙЛ-27 при рисках 2,1%. При учете паритета процентных ставок для доллара и евро ожидаем снижение доходности минимум на 3%, потенциал получения дохода 16% за полгода.

Аналитики БКС Мир инвестиций оценивают акции компании как нейтральные, устанавливая ориентировочную цену в 210 рублей.

РУСАЛ

Серия БО-05

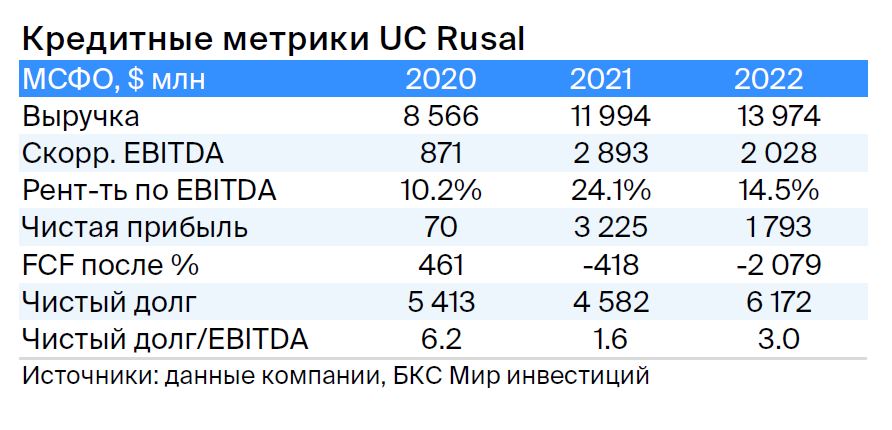

РУСАЛ — российский производитель алюминия, занимающий 5% мирового рынка (10% без учёта Китая). Благодаря низкой стоимости электроэнергии (30%) себестоимость производства алюминия у компании одна из лучших в мире. Кроме того, РУСАЛ владеет долей в размере 28% в Норильском никеле, рыночная стоимость которого превышает 8 миллиардов долларов.

Задолженность средняя, но с учётом выплат Норникеля и ослабления рубля – низкая. Ожидается снижение чистого долга до нуля за два года при умеренных дивидендах. Владельцы акций: EN+ (57%), SUAL Partners (25%), в свободном обращении – 18%.

Выпуск БО-05Из-за предсказуемого убытка чистых активов и объёма международных операций в двадцати процентах от EBITDA облигации могут иметь доходность, сопоставимую с ценными бумагами Полюса и Роснефти.

Аналитики БКС Мир инвестиций настроены скептически по отношению к акциям этой компании, прогнозируя цену в 40 рублей.

Еще портфели облигаций:

• Тактика вложения: долгосрочная инвестиция в рублевые облигации на ближайшее будущее. 21 марта 2024 года.

• Тактическое видение: долгосрочные инвестиции в рублевые облигации. 22 марта 2024.

БКС Мир инвестиций