Тактическое построение: среднесрочный инвестиционный портфель в иностранной валюте.

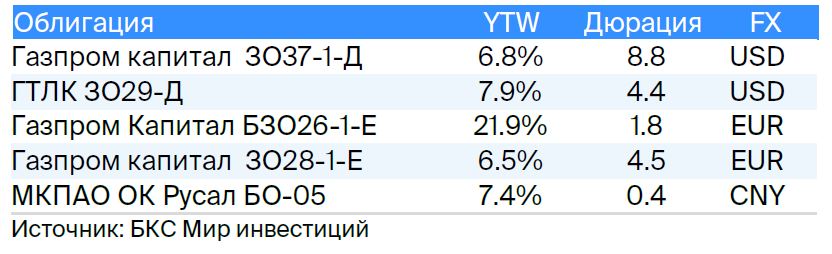

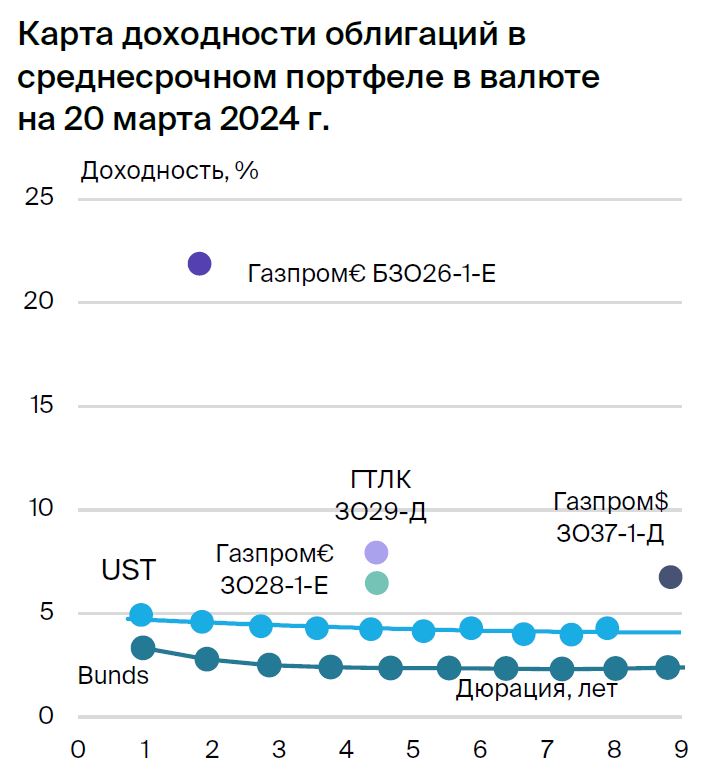

Позиция на долгвом рынке в иностранной валюте остается нейтральной. В среднесрочном портфеле заменяем «Газпром капитал» на «ГТЛК».

Инфляция за февраль составила 0,1% больше ожидаемого показателя. Меньшая, чем ожидалось, мартовская инфляция указывает на консервативный подход ЦБ на следующем заседании. В течение двух недель показатели остаются ниже средних значений 2016–2019 гг. (3–5%), что оптимистично для итогов марта. Тем не менее, возможно ускорение инфляции после выборов.

Благодаря этим опасениям и смелым действиям Минфина доходность долгосрочного ОФЗ 26243 составляет 13,5%, что равно доходности долгосрочных государственных бумаг на первую неделю торгов в марте 2022 года.

Ближайшая встреча Министерства финансов с аналитиками может стать толчком к уменьшению доходности. Встреча может ознаменовать озвучивание ориентиров по ограничению доходности на аукционах. Вероятно, также будет анонсировано размещение флоатеров (облигаций с переменным купоном), что снизит давление на доходность облигаций с фиксированным купоном.

В долгосрочной перспективе аналитики настроены умеренно оптимистично по отношению к рынку, прогнозируя постепенное снижение доходности долговых облигаций федерального займа до 9–10% к 2025 году с текущих более 12%.

Выделяем ГТЛК ЗО29-Д.Рынок всё ещё ощущает воздействие мягкой волны замещений. Февральские данные из США свидетельствуют о необходимости охлаждения экономики при нынешнем уровне ставок. С вероятностью 60% в июне ожидается снижение на 25 базисных пунктов, до 5–5,25%.

Риски сбалансированы, рубль стабилен — сохраняем нейтральный взгляд на рынок валютных облигаций. В портфеле меняем Газпром капитал ЗО34-1-Д на ГТЛК ЗО29-Д, который предлагает доходность к ЛУКОЙЛ ЗО-27 в размере 3,6%. Ожидаем сужение спреда минимум на 2% и потенциальный доход до 10% за полгода.

Эмитенты и выпуски

ГТЛК

Серия ЗО29-Д

Государственный транспортный лизинговый компанией (ГТЛК) — финансовое учреждение, которое помогает российской транспортной отрасли с помощью лизинга. Основа её надежности — полная поддержка со стороны государства, действующего акционером. Это проявляется в практически ежегодном увеличении капитала и получении льготных кредитов. Пример Роснано подтверждает государственную поддержку.

Удовлетворительное качество активов, наибольший заемщик — Аэрофлот, занимающий 18% кредитного портфеля. Капитал достаточен, но при учете возможного недорезервирования в отчетности показатель средний. Подробности смотрите в… отчете.

Выпуск ЗО29-ДYTM 7,9% предоставляет спред к ЛУКОЙЛ ЗО-27 в объеме 3,6% и может понизить доходность на 2%. Предполагается потенциальный доход до 10% за полгода.

Газпром

Серии ЗО28-1-Е, ЗО37-1-Д и БЗО26-1-Е

«Газпром», выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой в России и контролирует экспорт через трубы. В 2022 году выручка составила 66% от газа, 29% от нефти и 5% от прочего, EBITDA — 62% от газа, 33% от нефти и 5% от прочего.

Издержки производства газа и нефти одни из самых низких в мире. Уровень задолженности очень мал: коэффициент Чистый долг/EBITDA равен 1,0х. Предполагается его сохранение на низком уровне — 1,5–2,0х.

Благодаря денежным средствам в размере $17 млрд., которые позволяют погасить все долги за год и более, а также господдержке, риск ликвидности/рефинансирования низкий. Акционеры: Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

Выпуск ЗО37-1-ДПредлагают кредит под залог на сумму, равную стоимости Спреда к замещающему ЛУКОЙЛ-31 при аналогичных рисках кредитования в размере 1,9%.

БЗО26-1-ЕПо курсу она приносит прибыль на 5,0% больше, чем доллар, хотя по норме должна быть противоположная ситуация: доходность евро не должна превышать доходность доллара в условиях равенства процентных ставок.

ЗО28-1-ЕПредлагается выпустить ЛУКОЙЛ-27 при рисках 2,1%. С учетом паритета процентных ставок для доллара и евро видим возможность снизить доходность не менее чем на 3%, потенциальный доход составит 16% за полгода.

Аналитики БКС Мир инвестиций оценивают акции компании как нейтральные, прогнозируя стоимость в 210 рублей.

РУСАЛ

Серия БО-05

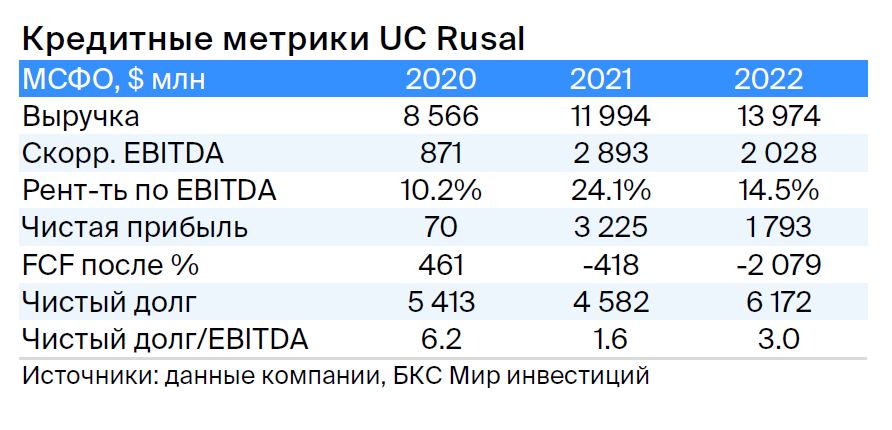

РУСАЛ — российский производитель алюминия, занимающий 5% мирового рынка (10%, если не учитывать Китай). Низкая себестоимость производства обусловлена удешевлением электроэнергии на 30%. Компания владеет 28% акций Норильского никеля, чья рыночная стоимость превышает 8 миллиардов долларов.

Обязательства находятся на среднем уровне, но с учётом выплат акционерам «Норникеля» и ослабления рубля — низкие. Предполагается сокращение чистого долга до нуля за два года при умеренных дивидендах. Акционеры: EN+ (57%), SUAL Partners (25%), в обращении — 18%.

Выпуск БО-05Из-за ожидаемого убытка и активной работы на международном рынке (20% от EBITDA) облигации могут иметь доходность, сравнимую с долгом Полюса и Роснефти.

Аналитики БКС Мир инвестиций настроены скептически по отношению к акциям компании и прогнозируют цену в 40 рублей.

Еще портфели облигаций:

• Взгляд на тактику: инвестиции в среднесрочные облигации, привязанные к рублю. 21 марта 2024 года.

• Тактическое видение: долгосрочные активы облигаций в рублях. 22 марта 2024 года.

БКС Мир инвестиций