Стратегия инвестирования в облигации рублёвого рынка на среднесрочную перспективу.

Позитивный взгляд на долговой рынок в рублях сохраняется. В среднесрочном портфеле заменяем Роснано на ОФЗ 26243, а также переходим из ГТЛК с фиксированным купоном в выпуск этого же эмитента, но с переменным.

Главное

Экспектируем, что ЦБ придержится существующей ставки и продемонстрирует строгую позицию по поводу инфляции в феврале.

Прогрессивная инфляция за февраль составила 0,7%, превысив наши ожидания.

Проинфляционная динамика за прошедшую неделю составила 0,06 %, что соответствует показателям марта 2020 года.

Курс рубля находится в районе 90 за доллар, что оценивается как умеренно позитивное развитие событий.

Увеличение цен на нефть Уральской марки выше $70 за баррель оценивается как умеренно положительный фактор.

Корректировка облигаций федерального займа приближается к завершению, ожидаем выступлений Министерства финансов.

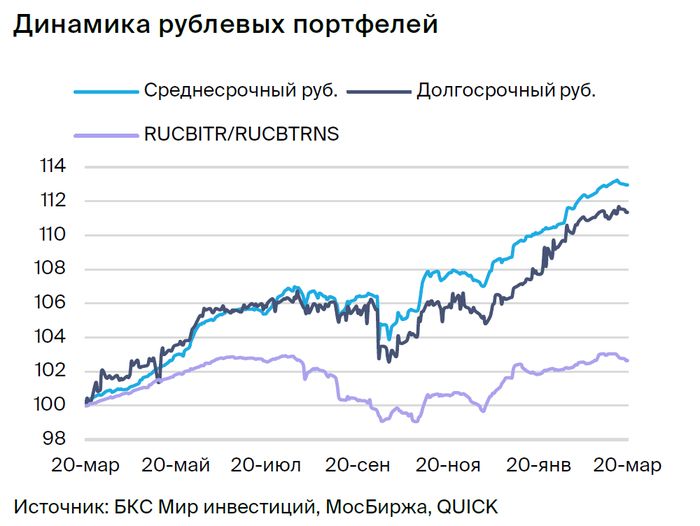

В среднесрочном рублёвом портфеле предпочитаем долгосрочные ОФЗ.

В деталях

В феврале инфляция составила 0,1% больше, чем прогнозировалось. Снижение инфляции в марте, которая уже две недели находится ниже средних значений 2016–2019 гг. на 3–5%, создает оптимизм относительно результатов марта. Однако не исключено ускорение инфляции после выборов. Данные опасения и смелые размещения Минфина приводят к уровню доходности долгого ОФЗ 26243, равный 13,5%, аналогичному уровню доходности длинных госбумаг в первую неделю торгов марта 2022 г.

Ближайшая встреча Минфина с аналитиками может стать причиной понижения доходности. В ходе встречи могут быть озвучены ориентиры по ограничению доходности на аукционах. Может быть анонсировано размещение флоатеров и облигаций с переменным купоном, что уменьшит давление на доходность облигаций с фиксированным купоном.

В долгосрочной перспективе аналитики настроены умеренно оптимистично по отношению к рынку, прогнозируя постепенное снижение доходности длинных ОФЗ до 9-10% к 2025 году с нынешних более 12%.

В ожидании понижения ставки ЦБ во втором полугодии 2024 года осуществляем перетекание из Роснано в ОФЗ 26243. Ожидаем комментарии Минфина по плану на II квартал 2024 года. Роснано получила около 2% прибыли против рынка и более 2% в абсолютном выражении. Меняем бумаги перед погашением, чтобы не инвестировать в начале следующей недели.

Текущие доходности долгосрочных ОФЗ в диапазоне 13,3–13,5% совпадают с уровнями марта 2022 года, когда после месячного перерыва возобновились торги госбумагами. Считаем, что доходности долгосрочных ОФЗ слишком значительно снизились, и на этих уровнях бумаги привлекательны для покупки. Как и тогда ставка находится на высоком уровне, и ожидается ее снижение, правда, более медленными темпами.

Комментарии Минфина о приемлемости высоких доходностей длинных облигаций и планах размещения облигаций с фиксированным купоном могут стать причиной снижения доходностей. В итоге ожидаем доход 12% по ОФЗ 26243 за полгода — это привлекательно.

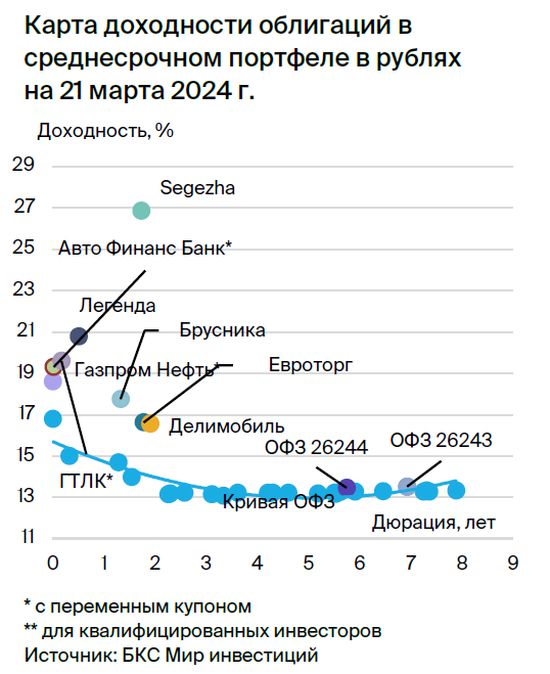

Облигации с фиксированной процентной ставкой показали слабую реакцию на recente повышение доходности рынка. Меняем облигацию этого же эмитента с плавающим купоном и предполагаемой годовой доходностью 19,6%. Сейчас это лучшее предложение по доходности среди облигаций второго эшелона с плавающей ставкой, поэтому возможен рост цены.

Предполагаем, что среднее значение ключевой ставки в 2024 году будет около 15%, что даст доходность ГТЛК на уровне 18,6%. Ожидается более 10% прибыли за полгода – это привлекательно.

Эмитенты и выпуски

Легенда

Серия БО 001P-04R

Легенда — девелопер жилья премиум-класса в Санкт-Петербурге. В первом полугодии 2023 года показатели бизнеса улучшились: рентабельность по EBITDA составила 38%, что почти лучшего показателя в отрасли, а EBITDA и выручка увеличились на 30–40% год к году. Чистый долг и долговая нагрузка LTM увеличились из-за инвестиций в новое строительство и ухудшения ситуации во второй половине 2022 года.

Предполагается достижение рекордных показателей и снижение уровня долговой нагрузки до менее чем 4,0х в 2023 году. В этом году рынок характеризуется повышенной активностью в строительстве. Акционеры и руководящий состав — бывшие руководители петербургской девелоперской компании Setl Group: В. Селиванов (67,5%), А. Клюев (27,5%) и А. Лукьянов (5%).

Выпуск БО 001P-04RПредполагаем снижение прибыли после публикации финансовых результатов за 2023 год или уменьшения базовой процентной ставки. Ожидаемый доход от Легенда БО 001P-04 (YTM 20,8%) составляет 9% за полгода.

Газпром нефть

Серия 001Р-10R

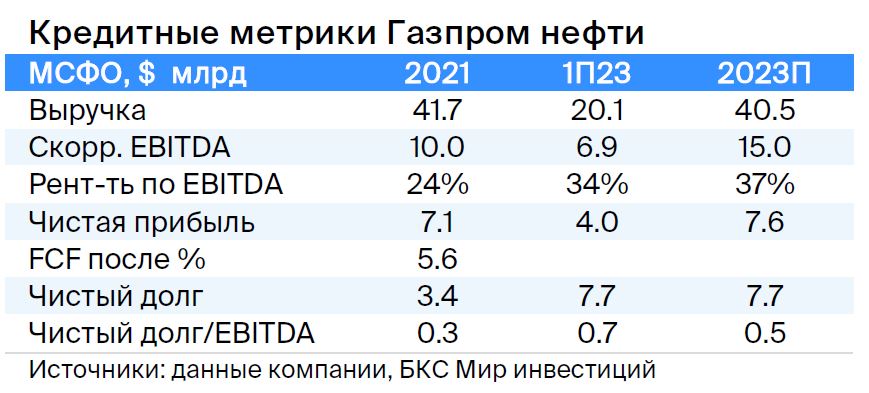

Российская нефтяная компания высокого уровня интеграции с крепкими собственными финансами и государственным поддержкой. Конечный владелец — Газпром. Дебиторская задолженность очень мала: 0,5х по показателю Чистый Долг/EBITDA.

Выпуск облигаций с купоном, равным ключевой ставке плюс 1,3%. Ожидаемый доход составляет 10% за полгода. Общая цена облигации на 0,5% ниже аналогов, а условная доходность — 18,6%, что является максимальной среди эмитентов первого эшелона.

Сегежа

Серия 002P-05R

Сегежа специализируется на лесозаготовке и деревообработке.

Компания базирует свою деятельность на ослабленном рубле и поддержке со стороны акционера АФК Система, владеющего 62% акций. Санкции негативно повлияли на Сегежу: часть продукции, ранее поставлявшаяся в Европу, перенаправлена в Китай, что привело к росту издержек.

Предполагается снижение долговой нагрузки с предельных 17 до 5,5 раз к 2024 году при слабом рубле по 95 за доллар. Эффект уже наблюдается во втором квартале 2023 года, когда EBITDA увеличилась в три раза при среднем курсе 81 за доллар. Долговая нагрузка АФК Система составляет около 3,8 раз по показателю Чистый Долг/EBITDA, плюс ещё 1 раз EBITDA — стоимость 33%-й доли в Ozon.

Помощь Сегеже никак не отразится на задолженности. Пропорциональная консолидированная EBITDA равна 150–160 миллиардам рублей, из них 70% приходится на стабильный бизнес МТС.

Предполагается снижение доходности до 22%, что составляет на 7% меньше, чем у выпусков АФК Система. Возможно получить доход в размере 23% за полгода и 36% — за год.

Аналитики БКС Мир инвестиций считают акции компании нежелательными для покупки и ставят им цену в 3,6 рубля.

Авто Финанс Банк

Серия 001Р-11

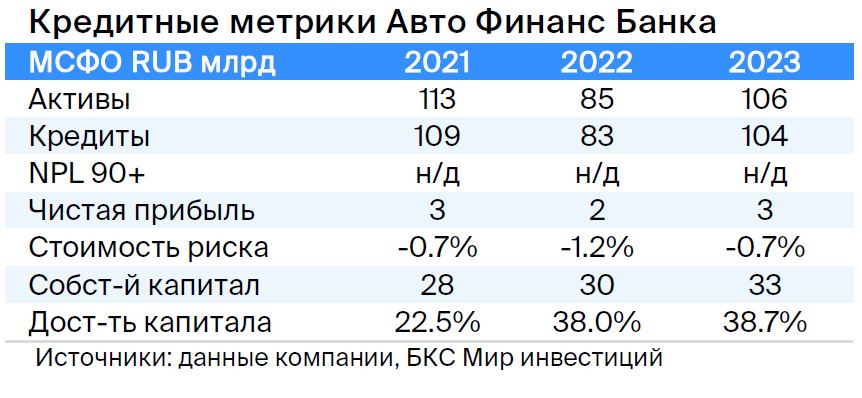

Авто Финанс Банк (прежний РН Банк, бывший банк альянса Renault–Nissan-Mitsubishi) — крупный специализированный банк группы АвтоВАЗ, предоставляющий автокредиты. Бизнес и финансовые риски компании невелики: автомобили — ликвидные залоги, стоимость которых повышается в кризис. В 2022 году прибыль снизилась всего на 33%.

Банк обладает очень высокой достаточностью капитала — 39%. Государство через 100% ФГУП «НАМИ» является его конечным 100%-м акционером. ФГУП «НАМИ» владеет 100% АвтоВАЗа, который на 100% принадлежит банку.

Предполагаемая прибыль равна 19,3%, ожидают 10% к концу полугодия, это выгодное предложение. Подробнее в нашем. отчете.

Евроторг (Ритейл Бел Финанс)

Серия 001Р-02

Ритейл Бел Финанс — это компания, созданная для привлечения задолженности белорусского продуктового ритейлера Евроторга, аналогичного российским X5 Group и Магниту. Его доля рынка в Беларуси составляет 20%, низкая долговая нагрузка по показателю Чистый Долг/EBITDA — 1,6х, рентабельность по EBITDA — 12%, не хуже среднего показателя по рынку.

Предполагается уменьшение прибыли выпуска 001Р-02 на 1–2% в течение шести месяцев, при этом за полгода получится заработать 9–10%.

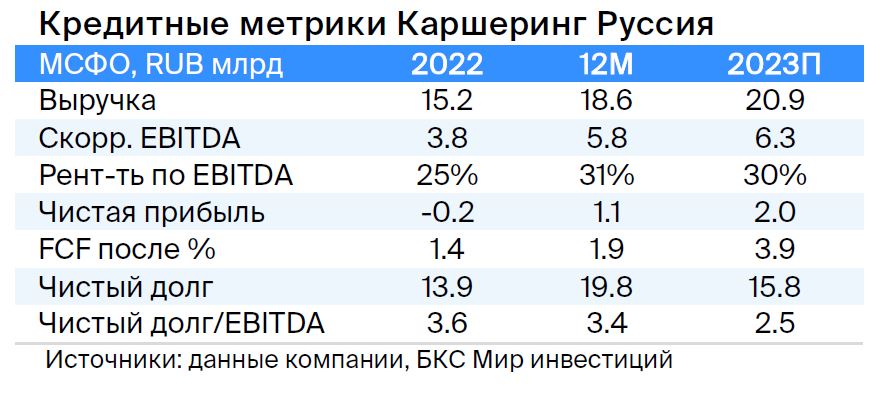

Каршеринг Руссия (бренд Делимобиль)

Серия 001Р-02

Делимобиль после проведения IPO снизил долговую нагрузку до среднего уровня 2,5 по показателю Чистый Долг/EBITDA. В 2023 году компания продемонстрировала сильный рост выручки на 37% и прибыли — свыше 100%, вышла из убытка. Продолжает занимать около 50% рынка каршеринга в Московском регионе.

При снижении ключевой ставки во II квартале 2024 года облигации могут потерять доходность на 1,5%. Это может дать потенциальный доход в размере 10% за полгода по выпуску Каршеринг Руссия 001P-02 с YTM 16,6%.

Россия

Серия 26244

Серия 26243

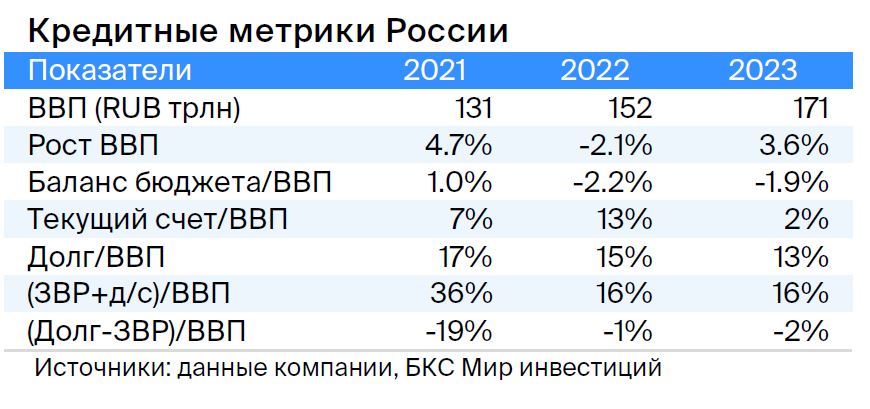

Чистый долг России отрицательный, экономика развивается.

Процентная ставка купонов (YTM) облигаций государственного федерального займа 26243 и 26244 составляет 13,5% и превышает кривую ОФЗ на 0,2%. Это связано с первичным размещением бумаг, которое завершится в течение двух месяцев. Уровень YTM в 13,5% соответствует показателям марта 2022 года, когда после месячной паузы торги государственными ценными бумагами возобновились.

Считаем, что доходности длинных ОФЗ слишком существенно упали, и на текущих уровнях бумаги привлекательны для покупки. Дополнительным фактором роста интереса могут стать комментарии Министерства финансов о планах на второй квартал 2024 года.

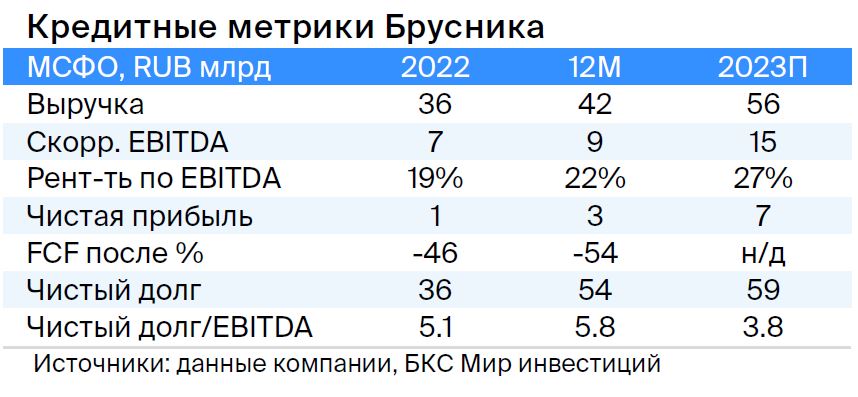

Брусника

Серия 002Р-02

Брусника 002Р-02 приносит 17,8% доходности с возможностью роста на 10% за полгода и 19% за год.

Брусника, региональный девелопер, продемонстрировал хорошие результаты за 2023 год: продажи увеличились на 119%, маржа по EBITDA составила 27%, а чистый долг в отношение EBITDA сократился до 3,8 от 5,1. В перспективе ожидается сохранение положительной тенденции с ростом показателей и дальнейшим снижением долговой нагрузки.

Облигации серии 002Р-02 с YTM 17,7% по истечении полутора года кажутся недооцененными по доходности в отношении сектора на 1–1,5%, а относительно собственной кривой — на 2%. Возможный доход за полгода составляет 10%, что привлекательно.

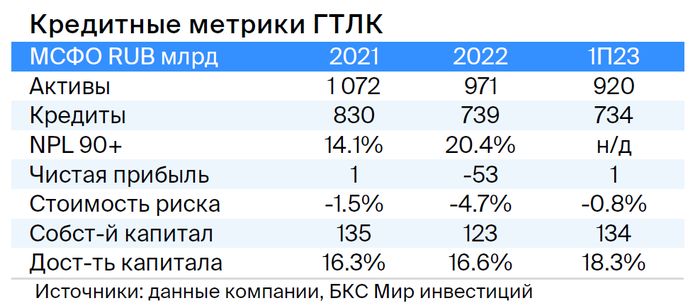

ГТЛК

Серия 002Р-03

ГТЛК оказывает финансовую поддержку транспортному сектору России через лизинговые услуги.

Основой его кредитоспособности служит поддержка 100%-ного акционера, государства. Эта поддержка проявляется в практически ежегодном увеличении капитала и получении льготных кредитов. Пример с Роснано подтверждает государственную поддержку.

Качество активов хорошее, главный заёмщик — Аэрофлот, на него приходится 18% кредитного портфеля. Уровень капитала достаточный при учете потенциальных недостатков в отчётности.

Выпуск 002Р-03Обладая предполагаемой доходностью 19,6%, эта облигация лидирует по возвращаемости среди облигаций второго ранга, прогнозируется доходность 10% за шесть месяцев и 18,6% за год.

Еще портфели облигаций:

• Тактическое рассмотрение: инвестиционный фонд из российских облигаций на длительный период. 22 марта 2024 года.

• Среднесрочная стратегия инвестирования в облигации, выданные в иностранной валюте. 22 марта 2024 года.

БКС Мир инвестиций