Среднесрочный российский портфель облигаций: тактический обзор.

Прогноз долгового рынка в рублях — умеренно позитивный. В среднесрочном портфеле заменяем Роснано на ОФЗ 26243, а также переходим из ГТЛК с фиксированным купоном в выпуск того же эмитента, но с переменным.

Главное

Предполагается, что Центробанк придержится текущей процентной ставки и продолжит резко критиковать рост цен в феврале.

В феврале инфляция составила 0,7%, что выше ожидаемых значений.

За неделю инфляция составила 0,06%, что равно показателям марта 2020 года.

Курс рубля близок к отметке 90 за доллар, что оценивается как умеренно положительная динамика.

Цена на нефть Урала, превышающая 70 долларов за баррель, оказывает умеренно благоприятное влияние.

Корректировки в ОФЗ приближаются к пику, ожидаем выступлений от Министерства финансов.

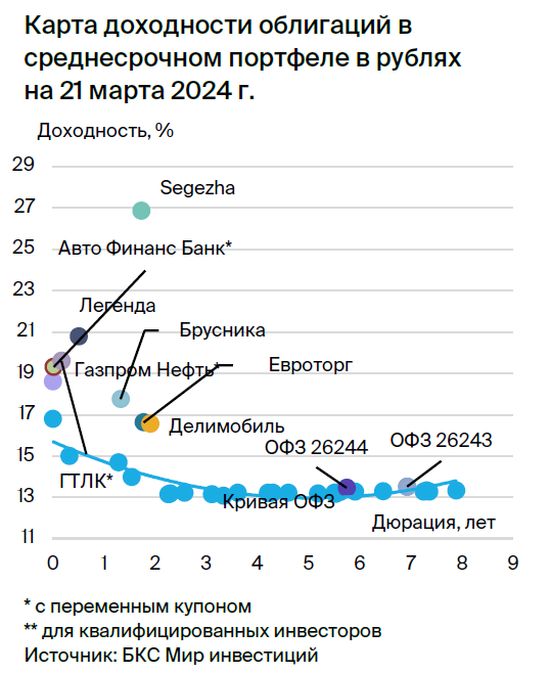

На среднесрочном горизонте фокус на облигациях с долгим сроком погашения (ОФЗ).

В деталях

За февраль итоговая инфляция составила на 0,1% больше нашего прогноза. Снижение мартовской инфляции до уровня средних значений за 2016–2019 гг. (3–5%) на протяжении двух недель может свидетельствовать в пользу консервативного подхода ЦБ на ближайшем заседании. Позитивные ожидания по итогам марта не исключают ускорения инфляции после выборов. На этих опасениях и смелых размещениях Минфина доходность длинного ОФЗ 26243 достигла уровня 13,5%, аналогичного доходности длинных госбумаг в первой неделе торгов марта 2022 г.

Ближайшая встреча Минфина с аналитиками может стать причиной понижения доходности. На встрече могут быть озвучены ориентиры по ограничению доходности на аукционах. Кроме того, могут быть анонсированы размещения флоатеров и облигаций с переменным купоном, что снизит давление на доходность облигаций с фиксированным купоном.

В долгосрочной перспективе аналитики настроены умеренно оптимистично по отношению к рынку, так как к 2025 году прогнозируется постепенное снижение доходности долговых ОФЗ до 9–10% от более чем 12%.

Инвестируем в ОФЗ 26243 вместо Роснано, предполагая снижение процентной ставки ЦБ во втором квартале 2024 года. Ожидается обращение Минфина по поводу плана на второе квартал 2024 года. Роснано получила около 2% прибыли превысив рынок, и более 2% в абсолютном выражении. Меняем ценные бумаги перед погашением, чтобы не инвестировать в начале следующей недели.

Доходность длинных ОФЗ в диапазоне 13,3–13,5% равна уровням марта 2022 года, когда после месячного перерыва возобновились торги госбумагами. Полагаем, что доходность длинных ОФЗ слишком сильно снизилась, и на этих уровнях бумаги привлекательны для приобретения. Как и тогда, ставка находится на высоком уровне, и ожидается ее снижение, правда, более медленными темпами.

Мнение Минфина о приемлемости высоких доходностей долгосрочных облигаций и плана размещения облигаций с фиксированным купоном может способствовать снижению доходностей. В итоге ожидаем доход 12% по ОФЗ 26243 за полгода — это привлекательно.

Облигации с фиксированной процентной ставкой немного отреагировали на recente повышение доходности рынка. Выпускаем аналогичный инструмент от того же эмитента с плавающим купоном и предполагаемой YTM 19,6%. В настоящий момент это предложение обеспечивает самую высокую доходность среди облигаций второго эшелона с изменяемой ставкой, поэтому возможен рост цены.

Предполагаем, что среднее значение ключевой ставки в 2024 году будет около 15%, что отразится на доходности ГТЛК на уровне 18,6%. Ожидается более 10% за полгода — это привлекательно.

Эмитенты и выпуски

Легенда

Серия БО 001P-04R

Девелопер жилья премиум-класса в Санкт-Петербурге «Легенда» (АКРА: BBB(RU), Эксперт РА ruBBB-) показал улучшение бизнес-показателей в первом полугодии 2023 года. Рентабельность по EBITDA составила 38%, что почти на уровне лучшего в отрасли. EBITDA и выручка увеличились на 30–40% год к году. Чистый долг и долговая нагрузка LTM возросли из-за инвестиций в новое строительство и ухудшения второго полугодия 2022 года во всей отрасли.

Предполагается достижение рекордных показателей и сокращение задолженности до менее чем 4,0х в 2023 году. В текущем году рынок демонстрирует повышенную строительную активность. Акционеры и руководители компании — это бывшие руководители петербургского девелопера Setl Group: В. Селиванов (67,5%), А. Клюев (27,5%) и А. Лукьянов (5%).

Выпуск БО 001P-04Rคาดการณ์ว่าผลตอบแทนจะลดลงหลังจากรายงานงบการเงินปี 2023 หรือเมื่อปรับลดอัตราดอกเบี้ย. นายกสมาคมชุมชนไทย คาดว่าผลตอบแทนจาก Legende BO 001P-04 (YTM 20,8%) จะอยู่ที่ 9% ในครึ่งแรกของปี.

Газпром нефть

Серия 001Р-10R

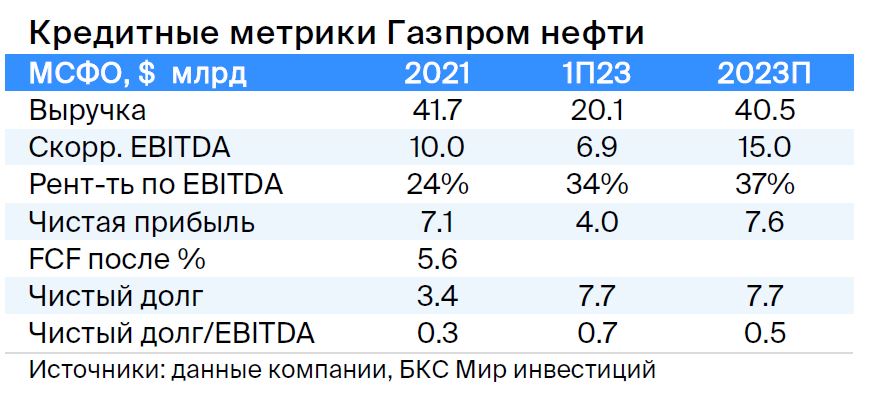

Ведущая вертикально интегрированная российская нефтяная компания с крепкими финансовыми показателями и государственным поддержкой. Акционером-контролером выступает Газпром. Уровень задолженности крайне низкий: 0,5х по показателю Чистый Долг/EBITDA.

Выпуск облигаций с переменным купоном (ставка + 1,3%). Предполагаемый доход — 10% за шесть месяцев. Облажация продается на 0,5% дешевле аналогичной, а эффективная доходность 18,6% — наивысшая среди эмитентов первого уровня.

Сегежа

Серия 002P-05R

Сегежа специализируется на лесозаготовке и деревообработке. Активность компании обусловлена слабым курсом рубля и поддержкой со стороны 62%-го акционера АФК Система. Вследствие санкций пришлось перенаправить часть продукции из Европы в Китай, что существенно повысило затраты.

Предполагается снижение долговой нагрузки с рекордных 17 до 5,5 в 2024 году при слабом рубле по курсу 95 за доллар. Эффект уже наблюдаем во втором квартале 2023 года, когда EBITDA выросла в три раза при среднем курсе 81 за доллар. Долговая нагрузка АФК Система составляет около 3,8 по показателю Чистый Долг/EBITDA, дополнительно 1+ EBITDA — стоимость 33%-й доли Ozon.

Оказание помощи Сегеже не затронет долговую нагрузку. Консолидированный EBITDA пропорционально оценивается в пределах 150–160 миллиардов рублей, при этом на устойчивый бизнес МТС приходится 70%.

Предполагается уменьшение прибыли до уровня 22%, что составляет на 7% меньше выпусков АФК Система. Предварительный доход: 23% за шесть месяцев и 36% — за год.

БКС Мир инвестиций придерживается негативного прогноза по акциям компании и ставит целевую цену в 3,6 рубля.

Авто Финанс Банк

Серия 001Р-11

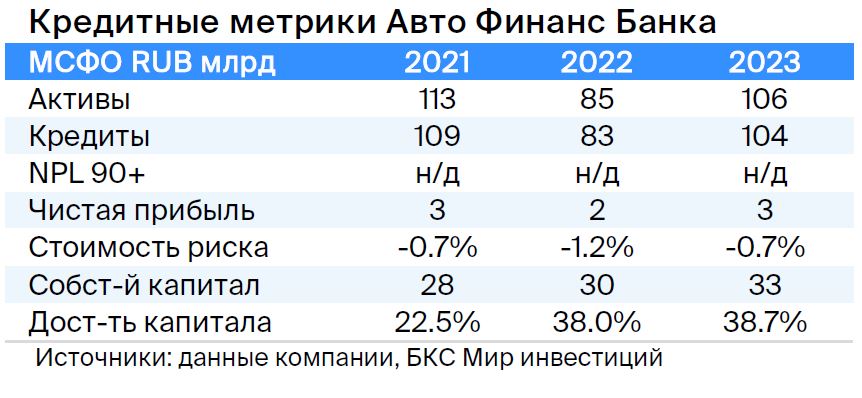

Авто Финанс Банк (бывший РН Банк, ранее банк альянса Renault–Nissan-Mitsubishi) — специализированный банк группы АвтоВАЗ, выдающий автокредиты. У компании низкие бизнес и финансовые риски: автомобили — ликвидные залоги, стоимость которых повышается в кризисные периоды. В 2022 году прибыль снизилась на 33%.

Банк отличается очень высокой достаточностью капитала – 39%. Государство через ФГУП «НАМИ» является его конечным 100%-м акционером. Государству принадлежат также 100% АвтоВАЗа, который в свою очередь полностью владеет банком.

Доходность предположительно будет 19,3%, рассчитываем на 10% за шесть месяцев, это перспективно. Подробности у нас. отчете.

Евроторг (Ритейл Бел Финанс)

Серия 001Р-02

Ритейл Бел Финанс — компания, созданная для привлечения заимствований белорусским продуктовым ритейлером Евроторгом, подобным российским X5 Group и Магниту. Доля рынка в Беларуси составляет 20%, чистый долг к EBITDA равен 1,6, а рентабельность по EBITDA — 12%, не уступающая средне рыночному показателю.

Предполагается уменьшение доходности выпуска 001Р-02 на 1–2% в течение полугода, благодаря чему удастся получить 9–10% прибыли за это же время.

Каршеринг Руссия (бренд Делимобиль)

Серия 001Р-02

Делимобиль после проведения IPO уменьшил долговую нагрузку до среднего уровня 2,5х по показателю Чистый Долг/EBITDA. В 2023 году компания продемонстрировала сильный рост выручки на 37% и прибыли — свыше 100%, вышла из убытка. Делимобиль продолжает занимать около 50% рынка каршеринга в Московском регионе.

При снижении ключевой ставки во втором полугодии 2024 года облигации могут уступить в доходности на 1,5%. Это может дать потенциальный доход в размере 10% за полгода по выпуску Каршеринг Руссия 001P-02 с YTM 16,6%.

Россия

Серия 26244

Серия 26243

У России положительный чистый баланс долга, экономический рост наблюдается.

Процентные ставки облигаций государственного займа 26243 и 26244 составляют 13,5%, что на 0,2% превышает кривую ОФЗ из-за их первичного размещения, которое завершится в течение двух месяцев. Такая доходность (13,5%) аналогична уровням марта 2022 года, когда после месячного перерыва возобновились торги государственными ценными бумагами. Согласимся, что доходности длинных ОФЗ слишком сильно снизились, и на этих уровнях бумаги интересны для покупки. Дополнительно рост спроса может быть вызван комментариями Министерства финансов по планам на второй квартал 2024 года.

Брусника

Серия 002Р-02

Новый выпуск Брусника 002Р-02 демонстрирует доходность 17,8% с потенциалом роста в 10% за полугодие и 19% за год.

Брусника, региональный девелопер, продемонстрировала сильные результаты за 2023 год: продажи увеличились на 119%, маржа по EBITDA составила 27%, а показатель Чистый Долг/EBITDA снизился до 3,8 с 5,1. Предполагается, что в будущем наблюдаться будет схожий рост показателей и дальнейшее уменьшение долговой нагрузки.

Облигации серии 002Р-02 с YTM 17,7% через полтора года оцениваются как недооцененные по доходности на 1–1,5% относительно сектора и на 2% – относительно собственной кривой. За полгода ожидаемый доход составляет 10%, что выглядит привлекательно.

ГТЛК

Серия 002Р-03

Государственный транспортный лизинговый компанией — финансовая организация, которая помогает российской отрасли транспорта посредством услуг лизинга. Основой её кредитоспособности является поддержка со стороны 100%-ного акционера — государства. Это проявляется в практически ежегодном увеличении уставного капитала и получении льготных кредитов. Пример с Роснано подтверждает господдержку.

Качество активов оценивается как удовлетворительное. Аэрофлот является крупнейшим заемщиком, занимающим 18% от кредитного портфеля. Достаточность капитала при учете потенциальной нерезервированности в отчетности находится на среднем уровне.

Выпуск 002Р-03С предполагаемой доходностью по погашению (YTM) 19,6% эти облигации показывают наилучший результат среди облигаций второго уровня риска. Предполагается получение 10% прибыли за шесть месяцев и 18,6% — за год.

Еще портфели облигаций:

• Тактика: инвестпортфель из российских облигаций (долгосрочная). 22 марта 2024 года.

• Обзор тактики: среднесрочный портфель облигаций в иностранной валюте. 22 марта 2024.

БКС Мир инвестиций