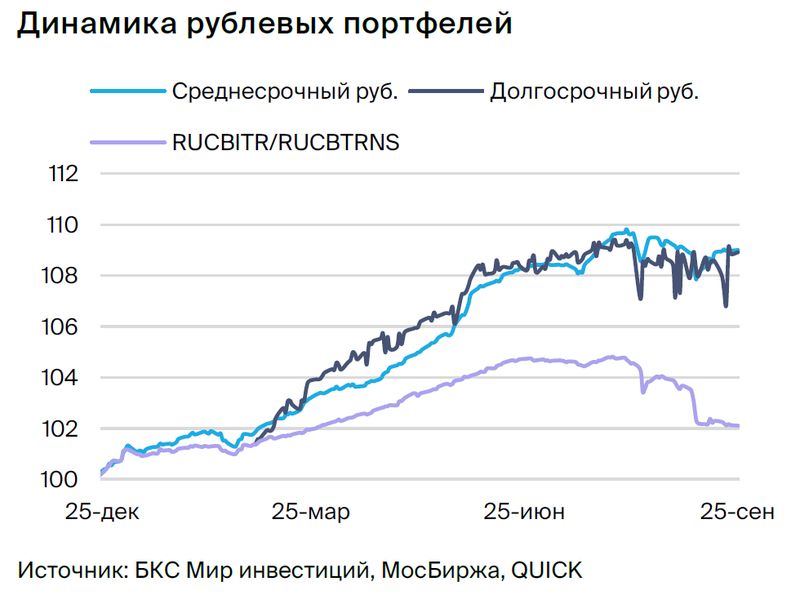

Среднесрочная стратегия инвестирования в рублевые облигации.

Предположение о долговом рынке в рублях остаётся сдержанно оптимистичным. В среднесрочной корзине заменяем Selectel на «Легенду».

Главное

Офшорные рубли оказывают давление на курс доллара, утверждают власти.

Курс RUONIA снизился до 12,4% по итогам роста до 12,7%, что характеризуется как умеренно позитивный результат.

Инфляция за неделю составила около 0,13%, что близко к норме, но при этом высока в контексте текущего сезона.

Цены на нефть Уральской марки остаются около 80 долларов за баррель, отставание от цен на Брент незначительно – это благоприятно.

• В портфеле: Легенда вместо Selectel.

В деталях

Регулятивное воздействие на офшорные рубли рассматривается властями с большой серьёзностью. Переход на расчеты в рублях привел к использованию компаний офшорных рублей при поступлении оплаты за экспорт, что повлияло на снижение курса рубля, помимо роста импорта товаров, оплачиваемых в рублях.

Несмотря на повышение ключевой ставки до 13%, RUONIA держится около 12,4%, демонстрируя позитивные сигналы. Рынок и эксперты прогнозируют снижение ставки в течение полугода – года. Облигации эмитентов первого и второго эшелонов пока не переоценились по сравнению с ОФЗ, что объясняет постепенное снижение индекса.

Предполагается умеренное позитивное долгосрочное развитие, с планомерным уменьшением доходности долгосрочных ОФЗ к 2025 году до 8–9% с нынешних более 11%.

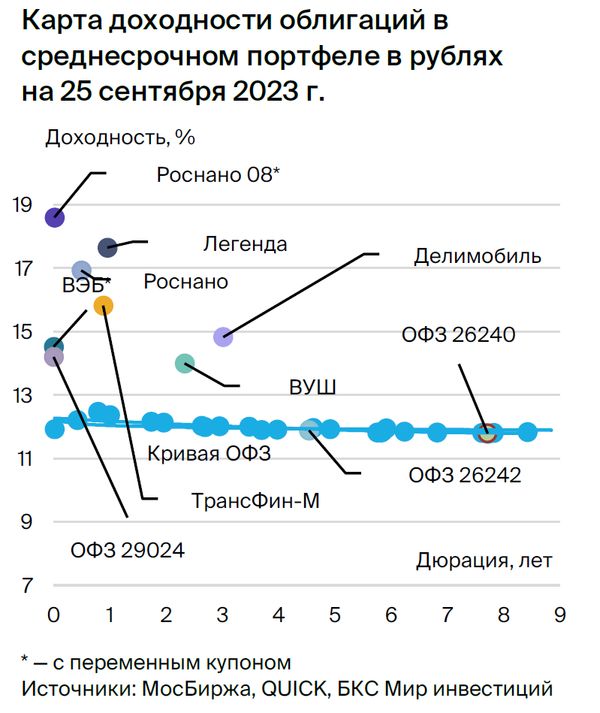

Спред Selectel по ОФЗ – 160 пунктов, почти достиг цели в 145 пунктов – переходим на Легенду. «Легенда» — компания, занимающаяся строительством недвижимости элитного уровня в Санкт-Петербурге.

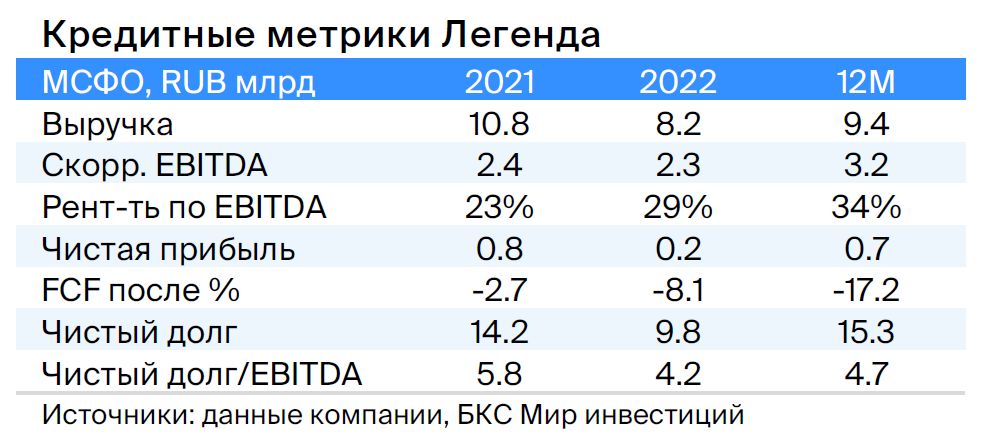

В первом полугодии 2023 года бизнес компании продемонстрировал рост: рентабельность по EBITDA составила почти лучшую в отрасли 38%, а EBITDA и выручка увеличились на 30–40% год к году. Долг и долговая нагрузка за последний период выросли из-за инвестиций в новые объекты и сложного II полугодия 2022 года для всей отрасли. В 2023 году ожидаются рекордные показатели, а долг снизится до менее чем 4,0х.

Рынок демонстрирует усиление активности в строительной отрасли в нынешнем году. После публикации отчетов за 2023 год или понижения ключевой ставки может произойти снижение доходности.

Предполагаемый доход Легенда БО 001P-04 с эффективным размещением при получении дохода (YTM 17,6%) составит 9% за шесть месяцев.

Программа Роснано 8 с государственной гарантией определяет процентные ставки купонов на ближайшие полгода. Доходность бескупонной кривой для семилетних ОФЗ составляет 11,85%, что эквивалентно купону в 13,4% и купонной доходности в 15,5%. Государственная гарантия погашения номинала предоставляется без каких-либо условий.

Предполагаемый доход — 18% за шесть месяцев от Роснано с предполагаемой эффективной процентной ставкой 18,6%.

Эмитенты и выпуски

Легенда

Серия БО 001P-04R

В первом полугодии 2023 года «Легенда», девелопер жилья премиум-класса Санкт-Петербурга, улучшила показатели деятельности. Рентабельность по EBITDA составила 38%, что близко к наилучшим показателям в отрасли, а EBITDA и выручка увеличились на 30–40% год к году. Чистый долг и долговая нагрузка LTM выросли из-за инвестиций в новое строительство и ухудшения ситуации во второй половине 2022 года во всей строительной индустрии.

Предполагается достижение рекордных показателей и снижение уровня долговой нагрузки до менее чем 4,0х в 2023 году. В текущем году рынок характеризуется повышенной строительной активностью. Акционеры и топ-менеджмент — бывшие руководители петербургского девелопера Setl Group: В. Селиванов (67,5%), А. Клюев (27,5%) и А. Лукьянов (5%).

Ожидается снижение доходности выпуска БО 001P-04R после публикации отчетности за 2023 год или с понижением ключевой ставки. Прогнозируемый доход от Легенда БО 001P-04 (YTM 17,6%) — 9% за полгода.

Каршеринг Руссия

Серия 001Р-03

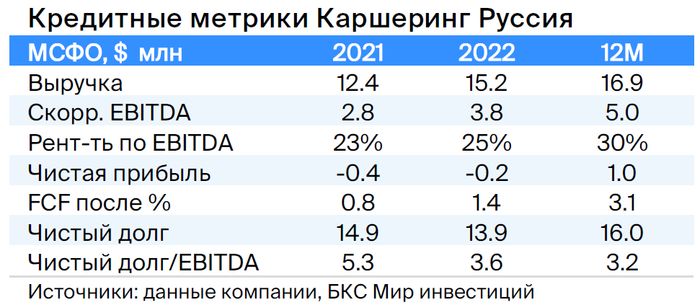

«Делимобиль», работающий под брендом Каршеринг Руссия, занимает первое место на рынке совместного использования транспортных средств в России. С 2015 года компания расширила своё присутствие до десяти городов, охватив более чем 25% городского населения. В Москве доля рынка составляет около 50%, а рентабельность по EBITDA достигает 30%.

Эмитент финансирует деятельность с помощью лизинга и акционерных займов. Высокий уровень долговой нагрузки: отношение чистый долг/EBITDA за первое полугодие 2023 года составляет 3,2х, прогнозируемый показатель на 2023 год не превышает 3,0x. Ликвидность нейтральная: на 31 декабря 2022 года имеющиеся денежные средства достаточны для погашения краткосрочных обязательств в текущем году при условии пролонгации займов от связанных сторон — 6,4 млрд рублей.

Компания – главное действующее предприятие холдинга Delimobil Holding S.A., учредителями которого являются создатель и глава правления компании Винченцо Трани (87%) и ВТБ (13%).

Акции «Каршеринг Руссия» оцениваются на 70% выше стоимости собственных облигаций и на 100% выше, чем у аналогов. За полгода ожидается доход в размере 10%.

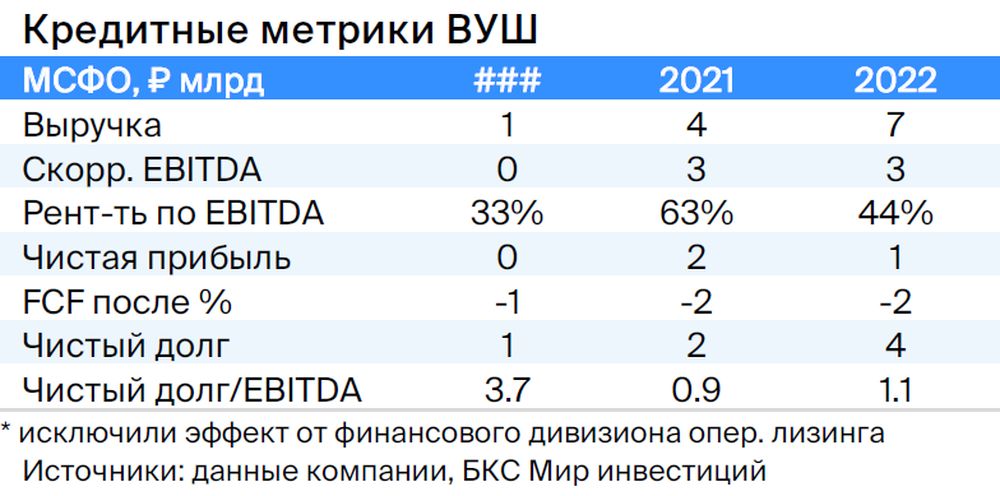

ВУШ

Серия БО 001P-02

ВУШ — быстроразвивающийся сервис аренды самокатов (кикшеринга) с долей рынка 50% и низкой долговой нагрузкой по показателю Чистый Долг/EBITDA 1,1x, действующий в пике инвестиционного цикла. В текущем или следующем году ожидается выход на положительный свободный денежный поток, а также сохранение или рост рентабельности из-за опережающего роста поездок — +95% по отношению к парку 77%, что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысоки: компания взаимодействует с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 стоит на 1% больше по доходности по сравнению с аналогичной облигацией ВУШ сроком на 2 года и на 70 базисных пунктов выше ОФЗ, что может говорить о понижении доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ – банк развития России с активами 4 трлн рублей (примерно 4% ВВП) и капиталом 851 млрд рублей. В 2020–2021 годах совокупная докапитализация составила 350 млрд рублей. Считаем, что текущее качество активов и капитала удовлетворительное, а государство в случае необходимости докапитализирует компанию. Это госкорпорация, на 100% контролируемая государством напрямую.

Выпуск ПБО-002Р-36 переоценивается через семь дней раньше остальных корпоративных выпусков, а спред к RUONIA составляет 150 п.п., превышая показатели РСХБ, РЖД и других выпусков ВЭБ. Из-за большей защищенности ожидается доход чуть меньше среднего — 6–7% за полгода.

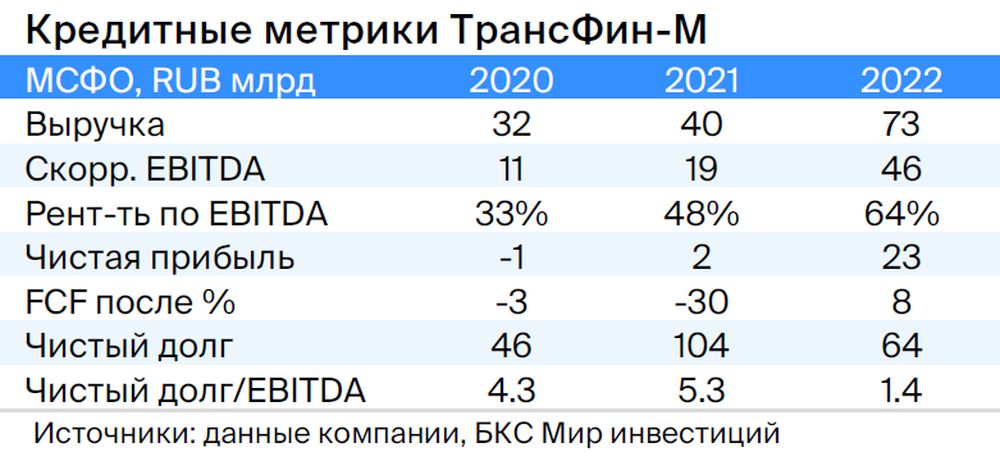

ТрансФин-М

Серия 001Р-07

Компания управляет парком из 70 тысяч вагонов (6% рынка) и занимается перевозкой металлов, угля и грузов. Долговая нагрузка невелика: чистый долг/EBITDA — 1,4x, а цены на аренду полувагонов достигли локальных максимумов.

Компания обладает высокой ликвидностью – 43 млрд руб., достаточными для погашения всех задолженностей в течение двух лет, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер – бывший топ-менеджер структур РЖД (ПГК и ФГК), что свидетельствует о его компетенции в отрасли.

Планируем удержание денежных средств на высоком уровне, несмотря на выплату дивидендов в размере 10 млрд руб. в первом квартале 2023 года. Считаем справедливым спред 350 базисных пунктов при текущих 740 базах пунктов, а справедливую YTM — 11,4% при текущих 13,6%. Ожидаемый доход составляет 8% за полгода.

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовый институт, поддерживающий высокотехнологичные отрасли России. Инвестор делает ставку на рискованные портфельные и венчурные инвестиции, а также высокую задолженность. Финансовой опорой компании выступает государство, оказывающее поддержку. В 2022 году бюджет погасил десять миллиардов рублей облигаций без госгарантий; проценты выплачиваются. Владелец: Россия — сто процентов напрямую.

Выпуск 001Р-04Учитывая слабую кредитоспособность и отсутствие рейтингов, уровень доходности 14–15% при текущей YTM 15,3%, а спред — 400–600 баз. пункта кажется справедливым. Потенциальный доход составляет 8% за полгода.

Выпуск 8Госгарантия покрывает 70% от текущей цены. Изменение купона YTM 7Y ОФЗ + 1,57%, полугодовая переоценка в конце сентября до 13%, по состоянию на сегодняшний день. Условная YTM 18% (при неизменности доходности 7Y ОФЗ).

Потенциальный доход — 18% за полгода и 25% за год.

Россия

Серии 26224

Серия 29024

Серия 26240

26224:Распредел по выпуску 26242 должен увеличиться до 0,25% с текущих 0,04% после возобновления торгов в этом инструменте. В данный момент размещено лишь 49% от выпуска. Ожидаемый доход по ОФЗ 26224 составляет более 8% за полгода.

29024:Предполагаемая YTM составляет 13,3%, спред к RUONIA — 1,4%. Это на 0,4% выше нормы из-за размещения, которое скоро завершится (размещено уже 82%). Ожидаемый доход — 9% за полгода.

26240:Предполагается падение цены доллара до отметки ниже 90 рублей, а также снижение доходности ОФЗ на 0,4–0,5%.

Еще портфели облигаций

Стратегический фокус: инвесторы ориентируются на долгосрочное владение активами, представленными рублевыми инструментами. 13 сентября 2023.

БКС Мир инвестиций