Тактический анализ: долгосрочные портфели облигаций в рублях

Взгляд на долговой рынок в рублях делаем умеренно негативным вследствие слабости рубля и заявлений Банка России. В долгосрочном рублевом портфеле заменяем Автодор облигациями ОФЗ 29024.

Главное

Курс доллара по отношению к рублю превысил 97 рублей – это отрицательное явление.

Центральный Банк и Министерство финансов обсуждают вопросы валютного контроля.

Центральный банк подразумевает увеличение процентной ставки на ближайшем заседании.

На рынке сложилась ситуация, повлиявшая от действий М.Видео.

Еженедельная инфляция составила чуть более процента: 0,03% против 0,09%. Это положительный тренд.

Цена на нефть Урала около 70 долларов за баррель благоприятна для рубля и бюджета.

В инвестиционном портфеле заменяем Автодор на облигации ОФЗ, выделяем Роснано (08).

В деталях

Заявления Центробанка, валютный курс и акции М.Видео оказывали давление на рынок. Представление о рынке изменилось на умеренно негативное из-за ожидания сохранения ставкой ЦБ на уровне 12% до конца года, включая влияние слабого рубля. Регулятор указал, что понижение ставки не является основным сценарием на ближайших заседаниях.

Ситуация с М.Видео оказалась негативной. Отделение розничной торговли (50% выручки) демонстрирует волатильность из-за конкуренции с интернет-магазинами, колебаний оборотного капитала и высокой долговой нагрузки (Чистый долг/EBITDA за 12 месяцев — 5,6х). В результате образовались многолетние убытки и отрицательный свободный денежный поток.

Ожидается поддержка акционера М.Видео — SFI, главная компания которой владеет 100% Европлана и долями в ВСК и РуссНефти, показала чистую прибыль в I полугодии 2023 г. в размере 11 млрд руб., при чистом долге М.Видео около 83 млрд руб. Долгосрочный взгляд оставляем умеренно позитивным и ожидаем постепенное снижение доходностей длинных ОФЗ к 2025 г. до 8% с 11%+.

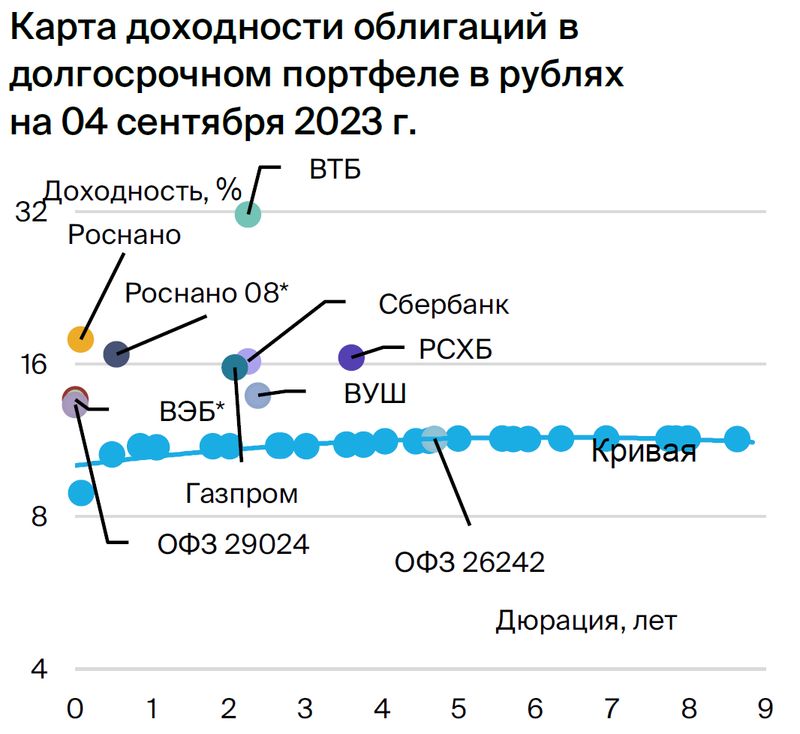

Замена акций Автодора на облигации ОФЗ с номером 29024 произошла по причине сужения разницы в доходности. Повышение доходности госбумаг привело к сужению спреда Автодора к ОФЗ до примерно целевого уровня в 100 базисных пунктов. В связи с этим меняем Автодор на ОФЗ 29024 с переменным купоном, привязанным к RUONIA, с условной доходностью 13,3% и максимальным спредом к RUONIA в 1,4%. Предполагаемая доходность выше нормы на 0,4% из-за размещения, которое должно завершиться в скором времени — уже размещено 82%. Потенциальный доход по ОФЗ 29024 с YTM 13,9% составит более 9% за полгода.

Эмитенты и выпуски

ВУШ

Серия БО 001P-02

ВУШ — быстроразвивающийся сервис аренды самокатов с долей рынка 50% и низкой долговой нагрузкой (Чистый Долг/EBITDA 1,1x), находящийся в фазе пиковой привлекательности для инвесторов. Предполагается, что в текущем или следующем году будет достигнут положительный свободный денежный поток, а также сохранится или увеличится рентабельность из-за более быстрого роста поездок (+95% по отношению к парку, который вырос на 77%), что может повысить рейтинг и снизить доходность на 0,7%.

Риски, связанные с регулированием, малы: компания взаимодействует с ГИБДД и органами власти, повышая безопасность и сокращая число ДТП.

Выпуск БО 001P-02 приносит на 1% больше дохода по сравнению с аналогичной бумагой ВУШ со сроком обращения 2 года и на 70 базисных пунктов больше, чем ОФЗ, что может свидетельствовать о снижении доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ — банк развития России с активами в размере 4 триллиона рублей (примерно 4% ВВП) и капиталом 851 миллиарда рублей. С 2020 по 2021 год совокупная докапитализация составила 350 миллиардов рублей. Считаем, что текущее качество активов и капитала удовлетворительное, а государство сможет докапитализировать компанию при необходимости. Это госкорпорация, находящаяся на 100% под прямым контролем государства.

Выпуск ПБО-002Р-36 по облигациям ВЭБ переоценивается через семь дней, что быстрее, чем у остальных корпораций, а спред к RUONIA составляет 150 б.п., превышая показатели РСХБ, РЖД и другого выпуска ВЭБ. В связи с большей защитой ожидается доход чуть ниже среднего — 6–7% за полгода.

Роснано

Серия 001Р-04

Серия 8

Роснано – финансовый институт развития высокотехнологичных отраслей России. Компания осуществляет рискованные портфельные и венчурные инвестиции, при этом уровень задолженности высок. Основой кредитоспособности Роснано является государственная поддержка, которая уже предоставляется. В 2022 году бюджет погасил 10 миллиардов рублей облигаций без госгарантий, проценты по ним выплачиваются. Акционером Роснано выступает Россия на 100% напрямую.

Выпуск 001Р-04Учитывая малую собственную кредитоспособность и отсутствие рейтингов, считаем приемлемым уровень доходности 14–15% при текущей YTM 15,3%, а спред — 400–600 п.п. Потенциальный доход — 8% за полгода.

Выпуск 8Госгарантия покрывает 70% текущей цены. Переменный купон YTM 7Y ОФЗ + 1,57% предполагает полугодовую переоценку в конце сентября до 12,8%, по актуальной информации. Условная YTM 17,9% (при неизменности доходности 7Y ОФЗ). Потенциальный доход — 18% за полгода и 25% за год.

Россия

Серия 26242

Серия 29024

Ожидается сужение спреда к собственной кривой ОФЗ на 20 базисных пунктов до 3–5 б.п. с текущих 23 б.п. по ОФЗ 26242 после завершения размещений в выпуске (размещено 49% от номинала).

Предполагаемая YTM составляет 13,3%, спред к RUONIA равен 1,4%. Стоимость на 0,4% выше нормы из-за размещения, которое должно завершиться в скором времени (уже размещено 82%). Эффект от инвестиций может составить более 9% за полгода.

ВТБ

Подразделение СУБ-Т2-1 предназначено исключительно для высококвалифицированных инвесторов.

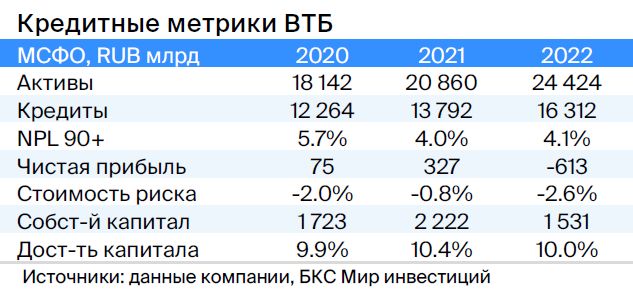

ВТБ — второй по величине российский банк с высокими показателями качества активов и прибыли. Имеет государственную поддержку (61% акций принадлежит государству), но ощутимо пострадал из-за санкций. Отчет агентства АКРА за сентябрь подтверждает, что критической проблемы с капиталом не предвидится.

Собственникам СУБ-Т2-1 выпуска принадлежат субординированные облигации без возможности отмены, списания или приостановки выплаты купонов за исключением случаев санации/временной администрации или снижения норматива акционерного капитала менее 2%.

Рассчитанная доходность до погашения через 8 лет — 16,5%, по колл-опциону — 21% (после колл-опциона купон равен сумме доходности 5-летних ОФЗ и 2,2%) с возможностью снижения на 3% и 8% (доход 31%+). Предполагаем восстановление цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход по ВТБ за год составляет более 30%.

Специалисты БКС Мир инвестиций советуют покупать акции банка по прогнозной цене 0,035 рублей.

Сбер

Серия инвестиций 002СУБ-02R, предназначенная исключительно для квалифицированных инвесторов.

Сбербанк России – лидер среди банков страны с высокими показателями качества активов и доходности. В государстве находится более половины его акций, что означает отсутствие необходимости в государственных субсидиях.

Облигация выпуск 002СУБ-02R — субординированная, без возможности отмены, списания и/или приостановки выплаты купонов за пределами санации, временной администрации или снижения норматива акционерного капитала менее 2%.

Прогнозируемая доходность по погашению через восемь лет составляет 13,4%, по колл-опциону — 15,6% (после колл-опциона купон равен сумме доходности пятилетних ОФЗ и 1,5%) с возможностью снижения на 1% и 5%. Ожидается восстановление цены выпуска после нормализации ситуации с сильно субординированными облигациями ВТБ.

Аналитики БКС Мир инвестиций рекомендуют покупать акции Сбера, поставив целевую цену в 350 рублей (обыкновенные) и 340 рублей (предпочтения).

Россельхозбанк

Серия 01Т1 (только для квалифицированных инвесторов)

Россельхозбанк, полностью принадлежащий государству, позиционируется как институт развития и поддержки сельского хозяйства. Ежегодно его капитал увеличивается на 30 миллиардов рублей. За последние пять лет объем докапитализации составил 150 миллиардов рублей, включая 17 миллиардов рублей в январе 2023 года.

Выпуск 01Т1 — бессрочная рублёвая облигация с возможностью отмены купонов по решению эмитента и списания при снижении норматива акционерного капитала ниже 5,125%. С учетом докапитализации в 2023 году, среднего размера банка, полного прямого владения государством, публичного официального заявления о намерении продолжать выплаты по бессрочным выпускам и оценке низкого санкционного эффекта, банк не будет отменять купоны по таким облигациям, и ему не потребуется существенная докапитализация.

Ближайшие купоны по таким и подобным ценным бумагам назначены на 29 марта и 19 апреля. Доходность к ближайшему колл-опциону через пять лет — 16,5%, а расчетная к последующим — 15% (купон после первого колл-опциона определяется как доходность 10-летней ОФЗ плюс 2,6%), справедливый спред 2,5%, так как ликвидность лучше, чем у ВТБ. Предполагается восстановление цены облигации после нормализации ситуации с сильно субординированными бумагами ВТБ.

Газпром

Серия 001Б-02 (только для квалифицированных инвесторов)

Газпром, выступающий поручителем или оферентом по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и имеет монополию на экспорт по трубе. В 2022 году выручка от газа, нефти и прочего составила 66%, 29% и 5%, EBITDA — 62%, 33% и 5% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире.

Задолженность крайне невысока: коэффициент Чистый долг/EBITDA равен 1,0х, и прогнозируется сохранение на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования невелик благодаря денежным средствам в объёме $17 млрд (достаточно для погашения всех долгов за год и более), а также господдержке. Акционерами являются Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

001Б-02 — бессрочная субординированная облигация, подобная валютной, торгуется с доходностью 15,0% (на 4,3% выше справедливой). Предполагаем уменьшение разницы к дате колл-опциона.

Эксперты БКС Мир инвестиций советуют покупать акции компании Газпром, прогнозируя стоимость в 220 рублей.

Еще портфели облигаций:

Позиция на средний срок, инвестиции в рублевую валюту. 6 сентября 2023 года.

БКС Мир инвестиций