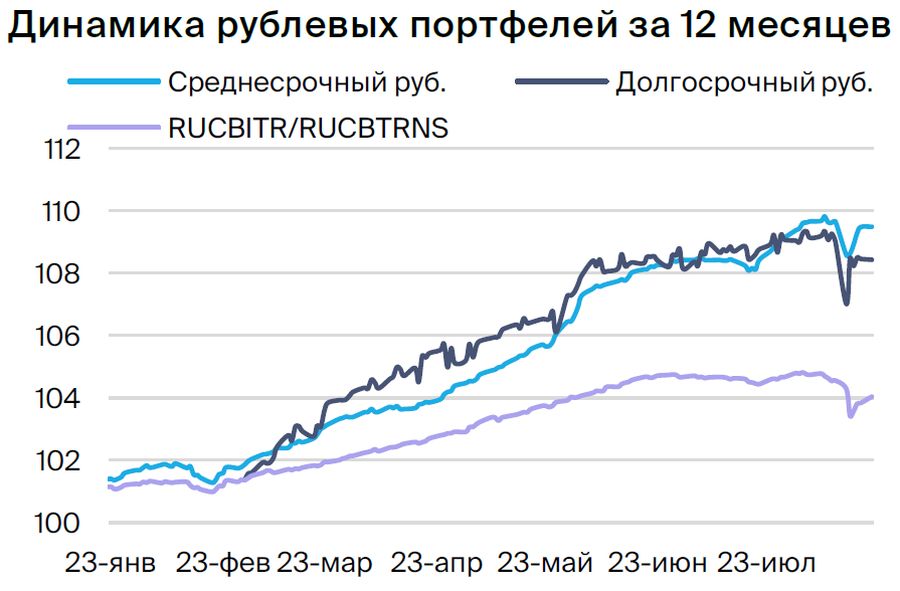

Тактические подходы к формированию среднесрочного портфеля облигаций в рублях.

Прогноз долгового рынка в рублях сохраняется умеренно позитивным. В портфеле заменен Эталон на Selectel, ОФЗ 26240 — на Автодор, ОФЗ 26224 — на 26242.

Главное

После вмешательства Центробанка и государства положение рубля улучшилось.

Введено регулирование потока капитала в неформальной форме.

Снижается доходность облигаций федерального займа — рынок ждет быстрого уменьшения процентной ставки.

Корпоративные облигации отреагировали на событие умеренно.

• Недельная инфляция ускорилась до 0,10% с 0,01% — позитивно.

• Давление рубля на инфляцию ослабевает.

Цена на нефть из Уральских месторождений превысила $70 за баррель — это благоприятно скажется на курсе рубля и бюджете.

В портфеле осуществляем замену Эталона на Selectel, ОФЗ 26240 на Автодор, и ОФЗ 26224 на 26242.

В деталях

Снижение доходности ОФЗ связано с укреплением рубля и уменьшением волнения по поводу инфляции. Частичный контроль за движением капитала, хоть и не носил формальный характер, способствовал укреплению рубля до 94 за доллар. Инфляция ускорилась до 0,1% н/н, но пока остается в умеренных рамках. Ее дальнейший рост возможен из-за обесценения рубля. Однако ожидается его укрепление на фоне высоких цен на нефть и ужесточения кредитных условий, что снизит спрос на импорт. Рынок прогнозирует снижение ключевой ставки до 10% с 12% в ближайшем месяце/квартале — ОФЗ с погашением в октябре торгуются с доходностью 9%, а через год — с 10,1%. Долгосрочный взгляд остается умеренно позитивным, ожидается постепенное снижение доходностей длинных ОФЗ к 2025 г. до 8% с 11%.

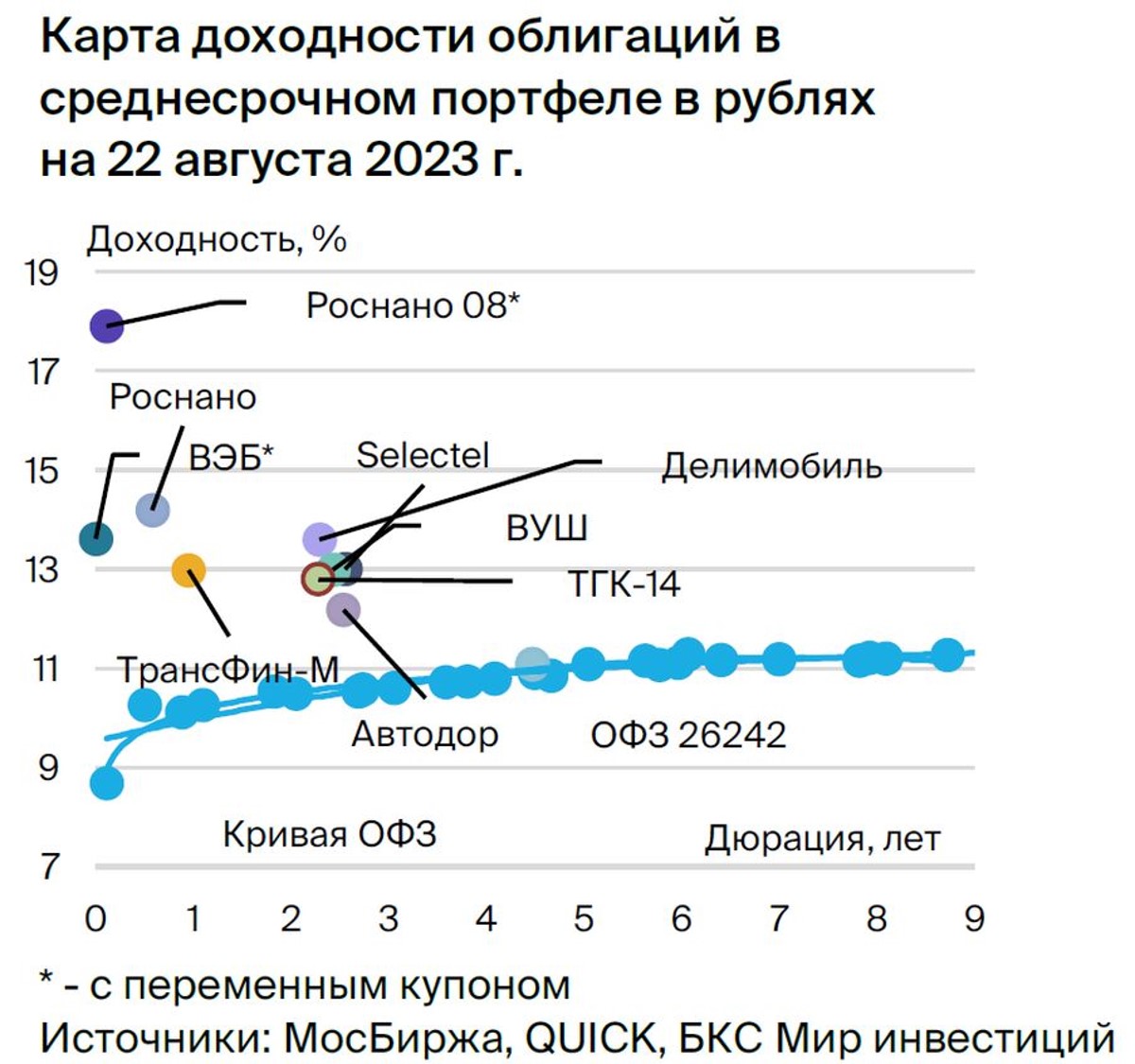

Государственные облигации долгого срока увеличили свою стоимость после повышения процентной ставки. Разница в стоимости краткосрочных и долгосрочных государственных облигаций сократилась до 1,0-1,2%, что считается нормой. Обмениваем ОФЗ 26240 на новый выпуск Автодора с доходностью 12,2% — на 1 процент выше собственной кривой. Автодор — стопроцентная государственная компания, основанная по закону о строительстве платных дорог и их обслуживании. Государство полностью компенсирует проценты по займам. Тело долга погашается за счёт целевых поступлений Минфина, задолженность по которым отражена в активах.

Возвращаем ОФЗ 26224 в обмен на ОФЗ 26242, так как спред снова вырос до 0,23%. Предполагаем сужение спреда после размещения оставшегося объема 26242 — сейчас размещено 49%. Потенциальный доход по Автодор ГК БО-005Р-03 с YTM 12,2% составляет 8% за полгода, а по ОФЗ 26242 — 8% за полгода.

Вводя новую версию от Selectel, заменяем предыдущий эталон. Эталон вернул за полгода 8,6%, превысив индекс на 6%, а разрыв сократился до 250 базных пунктов — близко к максимуму для разработчика. Его заменим на Selectel, доходность которого составляет 13,0% — на 1–1,5% выше собственной кривой и аналогов.

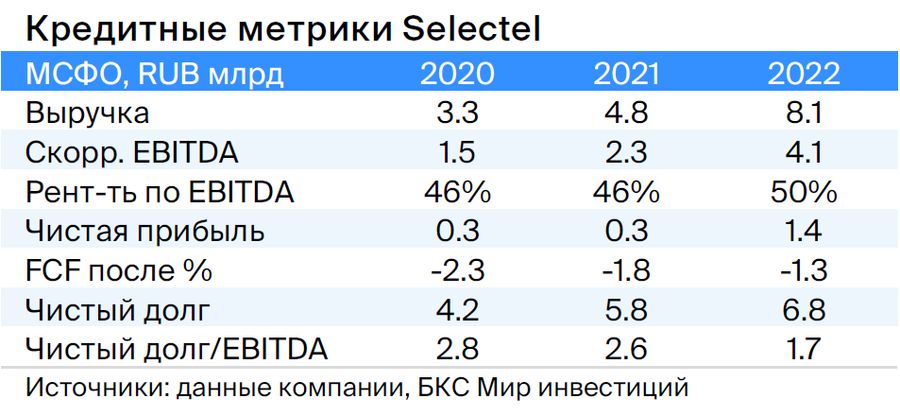

Компания Selectel, работающая в сфере облачной инфраструктуры, владеет серверами и сдаёт их в аренду. EBITDA маржа составила 50% в 2022 году, что является хорошим показателем на уровне или лучше среднего показателя по рынку. Низкая долговая нагрузка — 1,7 по показателю Чистый долг/EBITDA. Это означает, что компания может погасить долг менее чем за два года — прогнозируется снижение до 1,1. Ожидается, что облигация получит налоговые льготы по переоценке тела из-за инновационного статуса. Потенциальный доход по Selectel 001P-03R с YTM 13% — 9% за полгода.

Эмитенты и выпуски

Selectel

Серия 01P-03R

Selectel функционирует в стабильном и быстроразвивающемся секторе облачной инфраструктуры, владеет серверами (дата-центрами) и сдаёт их в аренду. EBITDA маржа в размере 50% в 2022 году — очень хороший показатель на уровне или лучше, чем средне рыночный. Долговая нагрузка низкая — 1,7 по показателю Чистый долг/EBITDA. Это условно означает возможность погашения долга менее чем за два года — ожидается снижение до 1,1.

Компания основана в 2008 году соучредителями социальной сети ВКонтакте: Вячеславом Мирилашвили и Львом Левиевым. В 2013 году совладельцы продали 48% бизнеса ВКонтакте, оценка сделки до 750 миллионов долларов. Вячеслав Мирилашвили — конечный бенефициар компании.

Товар выпуск 001P-03R реализуется по цене на 1–1,5% выше его же базовой кривой и аналогичных изделий.

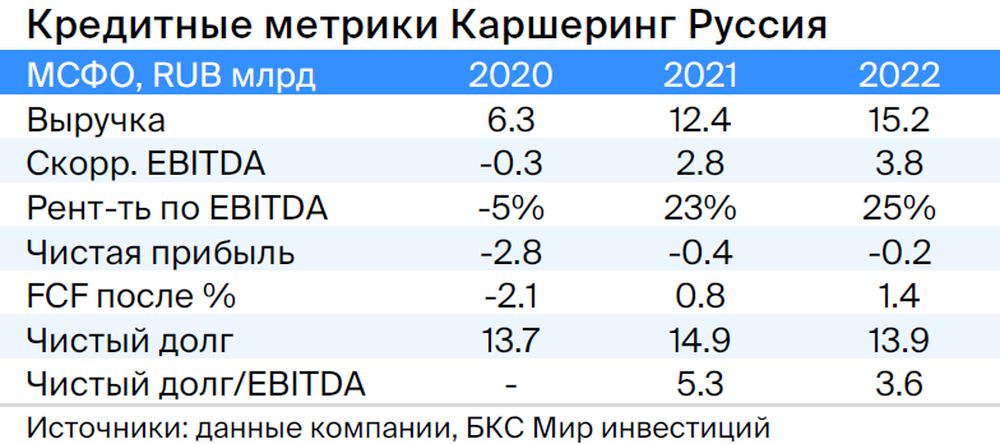

Каршеринг Руссия

Серия 001Р-02

В России «Делимобиль» лидирует среди компаний, предоставляющих услуги совместного использования транспортных средств. С 2015 года присутствие компании выросло до десяти городов, охвачено более чем четверть городского населения, а доля рынка в Москве достигает около пятидесяти процентов. Рентабельность по EBITDA высокая — 25%, но по операционной прибыли она составляет 11%.

Финансовый инструмент эмитента составляют лизинг и акционерные займы. Уровень задолженности оценивается как средний: отношение Чистый долг / EBITDA на 31 декабря 2022 года равняется 3,9х, прогнозируемый показатель в 2023 году не превысит 3,0x. Ликвидность нейтральна: имеющихся денежных средств достаточно для погашения краткосрочных обязательств в текущем году, с учетом пролонгации займов от связанных сторон — 6,4 млрд рублей.

Компания — это главный действующий актив Delimobil Holding S.A., собственниками которой являются ее создатель и глава правления Винченцо Трани (87%) и банк ВТБ (13%).

Акции CarSharing Россия торгуются на 100–150 пунктах выше ценных бумаг с широким спредом по отношению к ОФЗ. Возможный доход за шесть месяцев — более 8%.

Роснано

Серия 001Р-04

Серия 8

Роснано является финансовым институтом, который поддерживает высокотехнологичные отрасли России. Компания сосредоточена на осуществлении рискованных портфельных и венчурных инвестиций при высоком уровне заимствований. Финансовая устойчивость Роснано обеспечивается государственной поддержкой, которая уже оказывается. В 2022 году бюджет погасил облигации на сумму 10 млрд рублей без госгарантий, проценты по ним выплачиваются. Акционером компании является Россия (100%) напрямую.

При слабой кредитоспособности и отсутствии рейтингов уровень доходности для выпуска 001Р-04 справедливо оценивается в 14–15% при текущей YTM 15,3%, а спред — 400–600 б.п. Потенциальный доход составит 8% за полгода.

Восьмой выпуск с государственным гарантом покрывает 70 процентов от нынешней цены. Переменный купон YTM 7Y ОФЗ + 1,57% — полугодовая переоценка, следующая в конце сентября до 12,8% по актуальным данным. Условная YTM составляет 17,9% (при условии неизменности доходности 7Y ОФЗ).

Потенциальный доход — 18% за полгода и 25% за год.

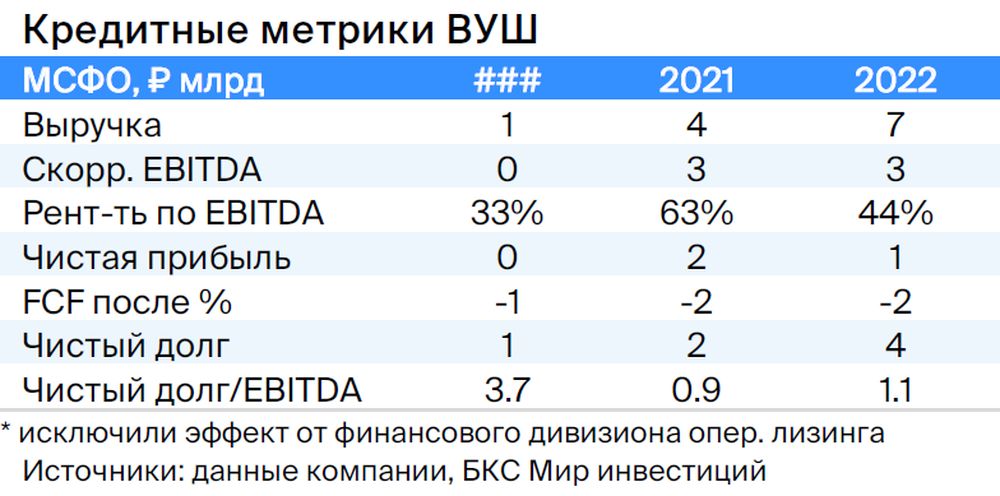

ВУШ

Серия БО 001P-02

ВУШ — быстроразвивающаяся платформа аренды самокатов с долей рынка 50% и низкой задолженностью по показателю Чистый Долг/EBITDA (1,1x), которая находится в фазе пикового инвестиционного интереса. В текущем или следующем году ожидается переход на положительный свободный денежный поток и сохранение или увеличение прибыльности из-за более быстрого роста поездок (+95% по отношению к парку 77%), что может повлиять на повышение рейтинга и снижение доходности на 0,7%. Регуляторные риски незначительны: компания взаимодействует с ГИБДД и властями, повышая безопасность и уменьшая количество аварий.

Бумага БО 001P-02 торгуется на один процент выше по доходности, чем сравнимая облигация ВУШ с двухлетним сроком погашения, и на семьдесят базисных пунктов выше, чем ОФЗ, что может указывать на снижение доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ — банк развития России с активами 4 триллиона рублей (около 4% ВВП) и капиталом 851 миллиарда рублей. С 2020 по 2021 год совокупная докапитализация составила 350 миллиардов рублей. Качество активов и капитала на текущий момент считали удовлетворительным, а государство может докапитализировать компанию при необходимости. Это госкорпорация, находящаяся под полным контролем государства.

Выпуск ПБО-002Р-36 по облигациям ВЭБ переоценивается через семь дней раньше, чем у других корпоративных выпусков, и имеет спред к RUONIA на 150 п.п., что выше, чем у РСХБ, РЖД и другого выпуска ВЭБ. В связи с большей защитой ожидаем доход немного ниже среднего — 6–7% за полгода.

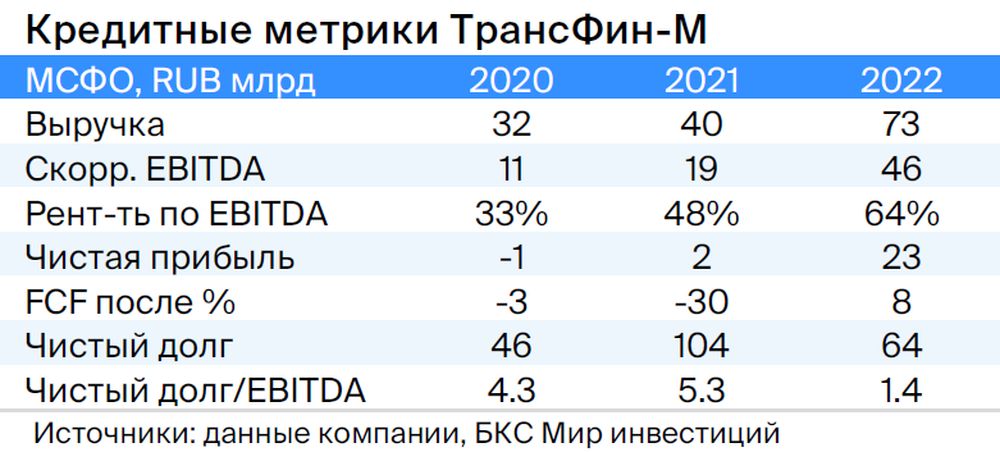

ТрансФин-М

Серия 001Р-07

Предприятие владеет парком из семидесяти тысяч вагонов (6% рынка) и осуществляет перевозку металлов, угля и других грузов. Низкая долговая нагрузка: чистый долг/EBITDA составляет 1,4x, а цены на аренду полувагонов достигли локальных максимумов.

Компания обладает высокой ликвидностью – 43 млрд рублей, достаточными для погашения всех задолженностей в течение двух лет, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший топ-менеджер структур РЖД (ПГК и ФГК), что указывает на его компетентность в данном секторе.

Планируется сохранение объёма денежных средств на высоком уровне, не считая выплаченных в первом квартале 2023 года дивидендов в размере 10 миллиардов рублей. Справедливый спред оценивается в 350 базисных пунктов при текущих 740 пунктах, а справедливая YTM — в 11,4% при текущих 13,6%. Потенциальный доход составит 8% за полгода.

ТГК-14

Серия 001Р-01

ТГК-14 управляет электростанциями, производящими тепловую и электрическую энергию для жителей и организаций Забайкальского края (включая Чита) и Бурятии. Доля компании на рынке тепла в центрах этих регионов составляет 30%.

80 процентов выручки компании определяются тарифами, которые индексируются на уровень инфляции ежегодно. Долговая нагрузка средняя: чистый долг/EBITDA на 31 декабря 2022 года — 2,2х, прогнозный показатель в 2023 году не превышает 2,0х. Ликвидность высокая — краткосрочный долг рефинансирован.

Главный риск – рост цен на топливо. Акционерами владеют: АО «ДУК» (93,8% акций), бенефициары К. Люльчев (78%) и В. Мясник (22%), имеющие опыт в энергетике. В свободном обращении – 6,2%.

Позитивный прогноз цен на уголь в долгосрочных контрактах благоприятен для ТГК-14 и может привести к снижению доходности до справедливого уровня 12–13%. За полгода возможный доход составляет 10%.

Автодор

Серия ГК БО-005Р-03

«Автодор» — стопроцентное государственное предприятие, образованное по закону о строительстве платных дорог и обслуживании их сети. Государство компенсирует проценты по займам. Выполнение обязательств по кредитам осуществляется за счёт целевых поступлений Министерства финансов, которые отражены в активах. Доля долга от ФНБ превышает 40%.

Выпуск БО-005Р-03 имеет доходность, составляющую 12,2%, что на 1 процент превышает показатели собственной кривой.

Россия

Серии 26242

Предполагается сокращение разницы доходности до кривой ОФЗ на 20 базисных пунктов до 3–5 процентов с нынешних 23 процентов по ОФЗ 26242 после завершения размещений в выпуске (размещено 49 процентов от номинала).

БКС Мир инвестиций