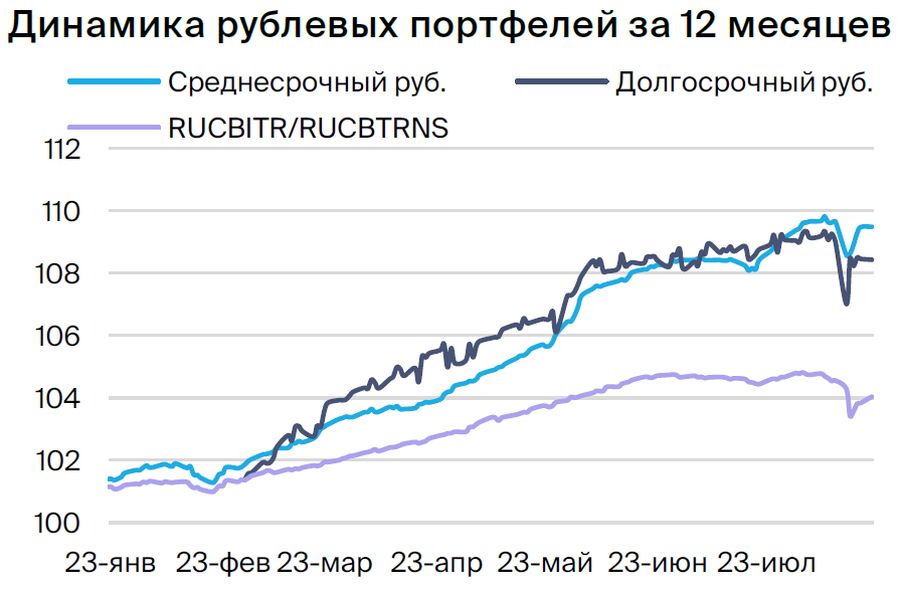

Стратегии инвестирования: портфель облигаций в рублях на среднесрочную перспективу

Прогноз по долговому рынку в рублях остается умеренно положительным. В портфеле заменяем Эталон на Selectel, ОФЗ 26240 — на Автодор, ОФЗ 26224 — на 26242.

Главное

Курс рубля нормализовался благодаря мерам Центрального банка и правительства.

Введено ограничение на движение капитала.

Снижение доходности ОФЗ сигнализирует о предстоящем снижении процентных ставок, как полагают эксперты рынка.

Рынок корпоративных облигаций отреагировал сдержанно.

• Недельная инфляция ускорилась до 0,10% с 0,01% — позитивно.

• Давление рубля на инфляцию ослабевает.

Стоимость нефти Уралов выше $70 за баррель положительно сказывается на курсе рубля и бюджете.

В портфеле заменяем Эталон на Selectel, ОФЗ 26240 на Автодор, и ОФЗ 26224 на 26242.

В деталях

Снижение доходности облигаций федерального займа (ОФЗ) связано с ростом курса рубля и уменьшением беспокойств относительно инфляции. Введен частичный контроль за движением капитала, что способствовало укреплению рубля до 94 за доллар. Инфляция ускорилась до 0,1% н/н, но остается в умеренных рамках. Ее дальнейший рост возможен из-за обесценивания рубля. Ожидается его укрепление на фоне высоких цен на нефть и ужесточения кредитных условий, что снизит спрос на импорт. Рынок ждет снижения ключевой ставки до 10% в ближайшем месяце/квартале. Долгосрочный взгляд остается умеренно позитивным с ожидаемым постепенным снижением доходностей длинных ОФЗ к 2025 г. до 8% с 11%.

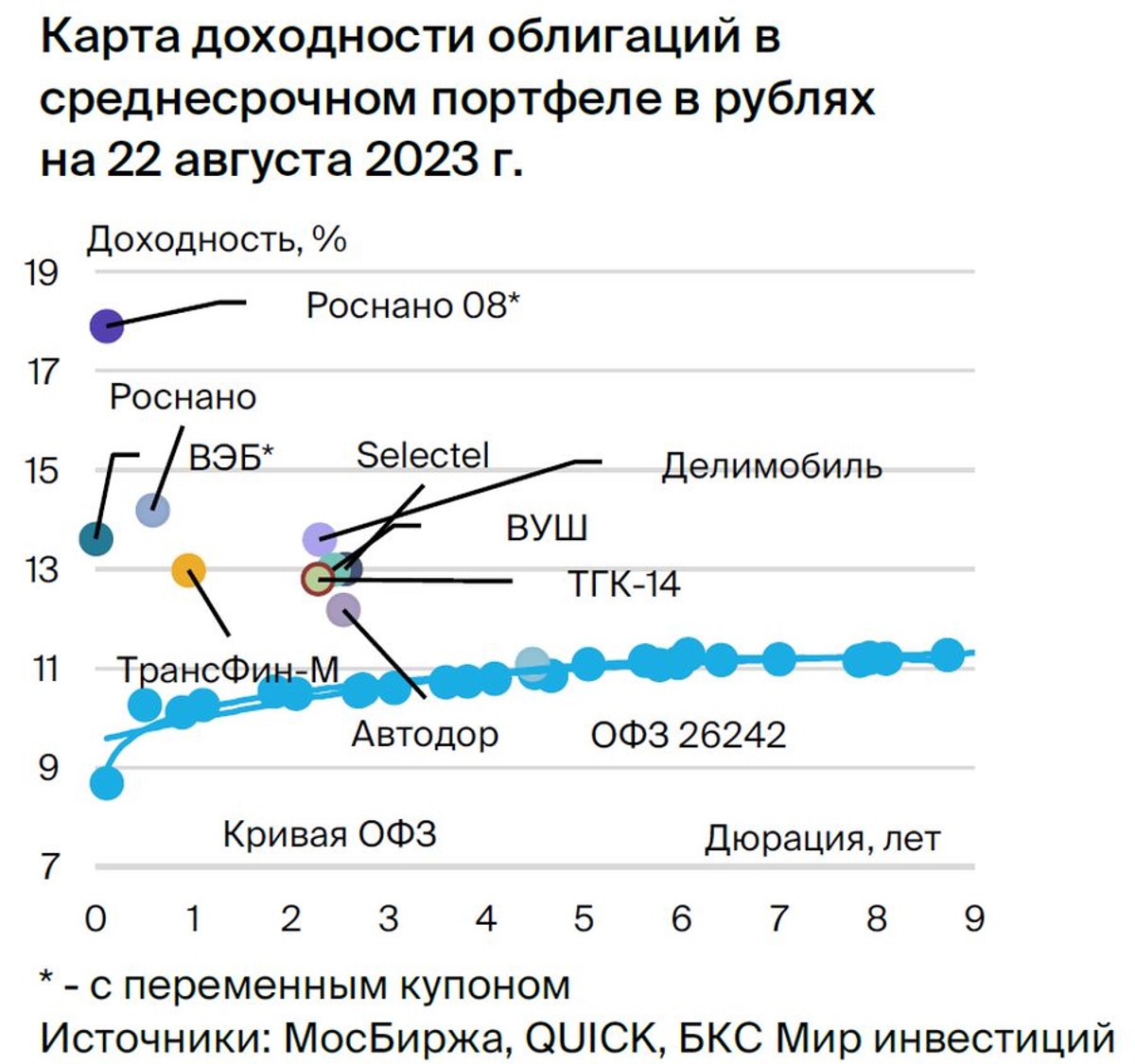

Длинные ОФЗ подорожали после повышения процентной ставки, разница между ценами коротких и длинных государственных облигаций сократилась до 1,0–1,2%, что является нормой. Обмениваем ОФЗ 26240 на новый выпуск Автодора с доходностью 12,2%, что на 1% выше собственной кривой. Автодор — стопроцентная госкомпания, основанная по закону о строительстве платных дорог и их обслуживании. Государство полностью покрывает процентные расходы по займам. Тело долга погашается за счет целевых отчислений Минфина, отраженных в активах как обязательства.

Возвращаем ОФЗ 26224 в обмен на ОФЗ 26242 из-за увеличения спреда до 0,23%. Предполагаем сужение спреда после размещения оставшегося объема 26242 — сейчас размещено 49%. Потенциальный доход по Автодор ГК БО-005Р-03 с YTM 12,2% составит 8% за полгода, а по ОФЗ 26242 — 8% за полгода.

Переходим к обновлённой версии Selectel. Эталон показал за полгода рост на 8,6%, превосходя индекс на 6%. Спред сократился до 250 базисных пунктов, приближаясь к максимальному значению для девелопера. Вместо него выберем Selectel с доходностью 13,0% — на 1–1,5% выше собственной кривой и аналогов.

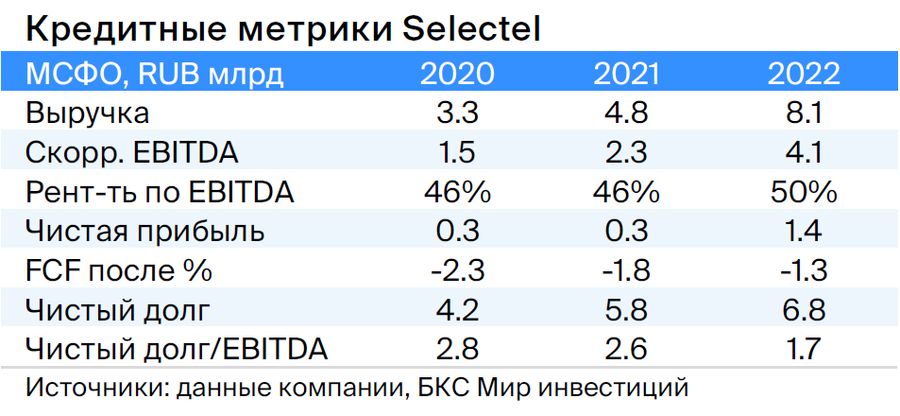

Selectel работает в стабильном и быстроразвивающемся секторе облачной инфраструктуры, владея серверами (дата-центрами) и сдавая их в аренду. EBITDA маржа составила 50% в 2022 году — очень хороший показатель на уровне или лучше среднего по рынку. Долговая нагрузка низкая — 1,7х по показателю Чистый долг/EBITDA. Это значит, что компания может погасить долг менее чем за 2 года — прогнозируется снижение до 1,1х. Ожидается, что облигация получит налоговые льготы по переоценке тела из-за инновационного статуса. Потенциальный доход по Selectel 001P-03R с YTM 13% — 9% за полгода.

Эмитенты и выпуски

Selectel

Серия 01P-03R

Selectel ведет деятельность в стабильном и быстрорастущем секторе облачной инфраструктуры. Компания владеет серверами (дата-центрами) и сдает их в аренду. EBITDA маржа составила 50% в 2022 году — это очень хороший показатель, соответствующий или превосходящий средний показатель по рынку. Долговая нагрузка низкая — 1,7х по показателю Чистый долг/EBITDA. Это условно означает, что компания может погасить долг менее чем за два года — ожидается снижение до 1,1х.

Компания была основана в 2008 году Вячеславом Мирилашвили и Львом Левиевым, соучредителями социальной сети ВКонтакте. В 2013 году совладельцы продали 48% бизнеса ВКонтакте, сделка оценивалась до $750 млн. Вячеслав Мирилашвили является конечным бенефициаром компании.

Выпуск 001P-03R котируется на уровне 1–1,5% выше своей кривой и сравнимых облигаций.

Каршеринг Руссия

Серия 001Р-02

«Делимобиль», работающий под брендом Каршеринг Руссия, занимает первое место на рынке совместного использования транспортных средств в России. С 2015 года компания расширила свою деятельность до десяти городов, охватив свыше 25% городского населения. Доля рынка в Москве достигла порядка 50%. EBITDA демонстрирует высокую рентабельность — 25%, операционная прибыль составляет 11%.

Эмитент обслуживает долг через лизинг и акционерные займы. Обязательства средние: отношение чистый долг / EBITDA на 31 декабря 2022 года – 3,9х, прогнозный показатель в 2023 году не превышает 3,0x. Ликвидность нейтральная: денежных средств по состоянию на конец 2022 года достаточно для погашения краткосрочных обязательств текущего года, с учетом пролонгации займов от связанных сторон – 6,4 млрд рублей.

Компания – главное действующее предприятие Delimobil Holding S. A., учредителями которой являются основатель и глава совета директоров Винченцо Трани (87%) и Банк ВТБ (13%).

Акции «Каршеринг Россия» продаются по цене на 100–150 пунктов выше ценных бумаг с широким спредом к ОФЗ. Предполагаемый доход за шесть месяцев — более 8%.

Роснано

Серия 001Р-04

Серия 8

Роснано — финансовый институт, помогающий высокотехнологичным отраслям России. Компания делает рискованные инвестиции в портфели и венчурные проекты, при этом имеет высокий уровень долга. Основа кредитоспособности Роснано — государственная поддержка, которая уже оказывается. В 2022 году бюджет погасил десять миллиардов рублей облигаций без гарантий, проценты по ним плащаются. Россия напрямую владеет всеми акциями Роснано (100%).

Учитывая слабую собственную кредитоспособность и отсутствие рейтингов, уровень доходности 14-15% при текущей YTM 15,3%, а спред — 400–600 б.п., представляется справедливым для выпуска 001Р-04. Потенциальный доход составит 8% за полгода.

Восьмой выпуск предоставляет госгарантированную защиту, покрывающую 70% от актуальной цены. Переменный купон YTM 7Y ОФЗ + 1,57% предполагает полугодовую переоценку в конце сентября, которая может достигнуть 12,8%, согласно текущей информации. Условная YTM составляет 17,9% при неизменности доходности 7Y ОФЗ.

Потенциальный доход — 18% за полгода и 25% за год.

ВУШ

Серия БО 001P-02

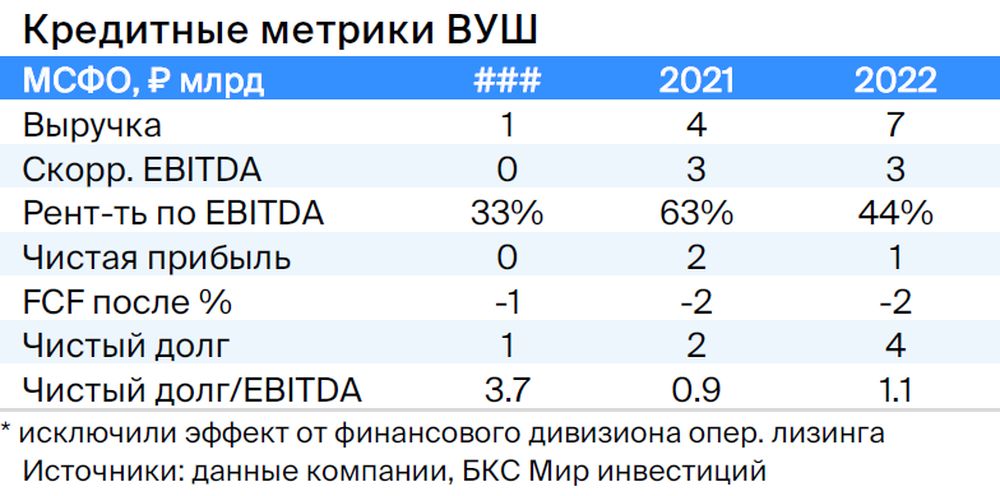

ВУШ — быстроразвивающаяся платформа аренды самокатов с долей рынка в 50% и низким уровнем задолженности по показателю Чистый Долг/EBITDA (1,1x). В ближайшее время компания достигнет положительного свободного денежного потока. Из-за опережающего роста поездок (+95% относительно парка в 77%) сохранится или вырастет прибыльность. Это может повлиять на повышение рейтинга и снижение доходности на 0,7%. Регулятивные риски малы: компания взаимодействует с ГИБДД и властями, повышает безопасность и снижает аварийность.

Бумага БО 001P-02 продаётся на один процент дороже по доходности по сравнению с аналогичной двухгодичной выпуском ВУШ и на семьдесят базисных пунктов выше по сравнению с ОФЗ, что может свидетельствовать о снижении доходности.

ВЭБ

Серия ПБО-002Р-36

ВЭБ — банк развития России с активами в объёме 4 трлн руб. (около 4% ВВП) и капиталом 851 млрд руб. С 2020 по 2021 год совокупная докапитализация составила 350 млрд руб. Качество активов и капитала, на наш взгляд, удовлетворительное, а государство может докапитализировать компанию при необходимости. Это госкорпорация, находящаяся под полным контролем государства.

В выпуске ПБО-002Р-36 по облигациям ВЭБ переоценка произойдет через семь дней, быстрее, чем у других корпораций, а спред к RUONIA составит 150 базных пунктов — больше, чем у РСХБ, РЖД и другого выпуска ВЭБ. В связи с этим ожидается доход чуть ниже среднего — 6–7% за полгода.

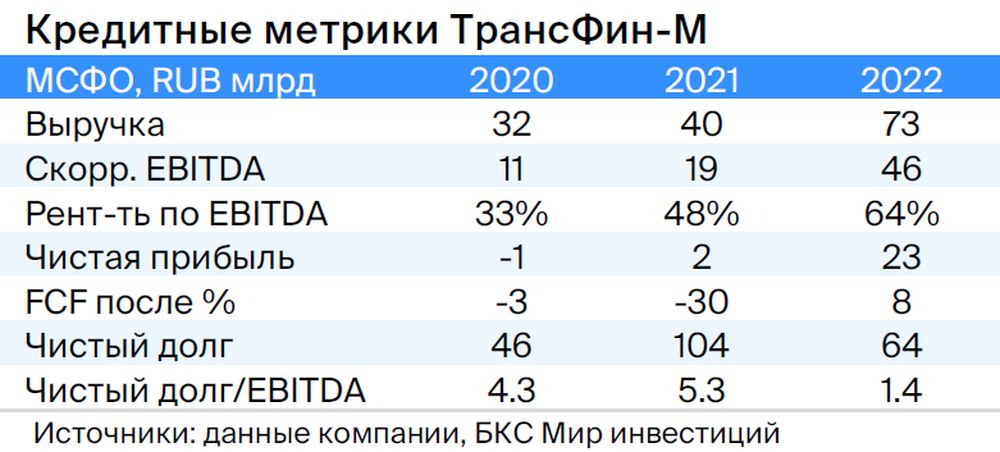

ТрансФин-М

Серия 001Р-07

Предприятие обладает парком из 70 тысяч вагонов (6% рынка) и осуществляет транспортировку металлов, угля и других грузов. Текущая задолженность невысока: чистый долг к EBITDA равен 1,4x, а тарифы на аренду полувагонов достигли локальных максимумов.

Компания обладает высокой ликвидностью — 43 млрд руб., достаточными для погашения всех долгов в течение двух лет, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший руководитель структур РЖД (ПГК и ФГК), что свидетельствует о его компетенции в секторе.

Предполагается поддержание объёма денежных средств на высоком уровне, даже с учётом выплаты дивидендов в размере 10 млрд рублей в первом квартале 2023 года. Справедливая разница ставок оценивается в 350 базных пунктов при текущих 740 базисных пунктах, а справедливая доходность — в 11,4% при текущих 13,6%. Потенциальный доход составляет 8% за полгода.

ТГК-14

Серия 001Р-01

ТГК-14 управляет электростанциями, обеспечивающими теплом и электричеством жителей и компании Забайкальского края (включая Чита) и Бурятии. В центральных городах компания занимает 30% рынка теплоснабжения.

80% доходов компании зависят от тарифов, которые ежегодно повышаются на уровень инфляции. Уровень задолженности средний: чистый долг/EBITDA на 31 декабря 2022 года — 2,2х, прогнозируемый показатель в 2023 году не превышает 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован.

Главным риском выступает повышение стоимости топлива. Акционеры: 93,8% акций принадлежит АО «ДУК» (владельцы К. Люльчев (78%) и В. Мясник (22%), имеющие опыт работы в энергетике). В свободном обращении находится 6,2%.

Позитивное ценообразование угля в долгосрочных контрактах благоприятно для ТГК-14 и может привести к снижению доходности до справедливого уровня 12–13%. Доходность потенциально составит 10% за полгода.

Автодор

Серия ГК БО-005Р-03

«Автодор» — предприятие полного государственного контроля, учрежденное на основе закона о возведении платных дорог и их эксплуатации. Государство полностью покрывает процентные расходы по кредитам. Выплата задолженности осуществляется из целевых взносов Минфина, отраженных в активах компании. Более 40% долга принадлежит Фонду национального благосостояния.

Выпуск БО-005Р-03 имеет доходность, которая на 1 процент превышает собственную кривую и составляет 12,2%.

Россия

Серии 26242

Предполагается сужение спреда до кривой ОФЗ на 20 процентных пунктов, до 3–5 процентных пунктов с текущих 23 процентов по ОФЗ 26242 после завершения размещений в выпуске (размещено 49% от номинала).

БКС Мир инвестиций