Тактический анализ: среднесрочные облигации в иностранной валюте.

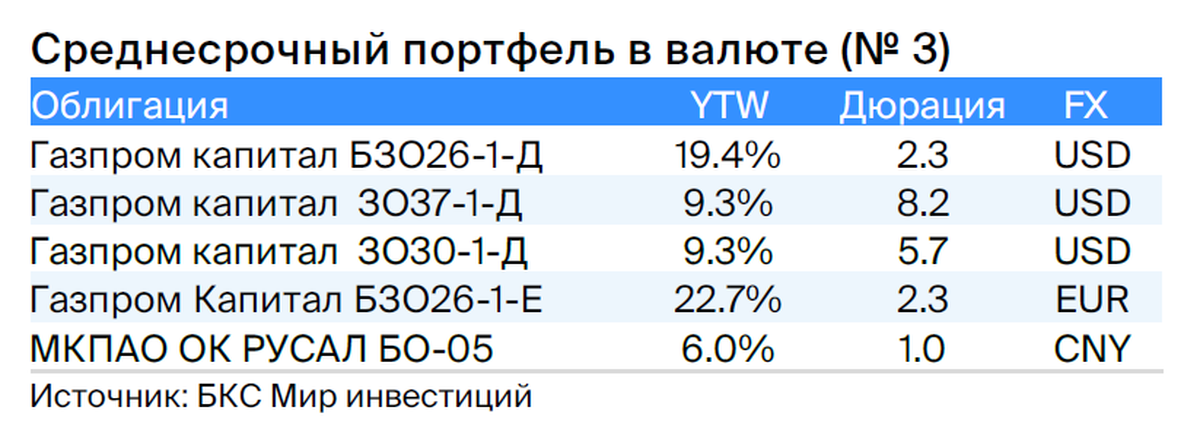

Взгляд на долг в рублях оценивается как умеренно негативный. В среднесрочном портфеле в валюте заменяем Газпром ЗО31-1-Д на ЗО30-1-Д.

• Рынок корпоративных облигаций консолидируется.

Установлены основания для исключения из программы по обмену еврооблигаций.

• Давление курса сохраняется.

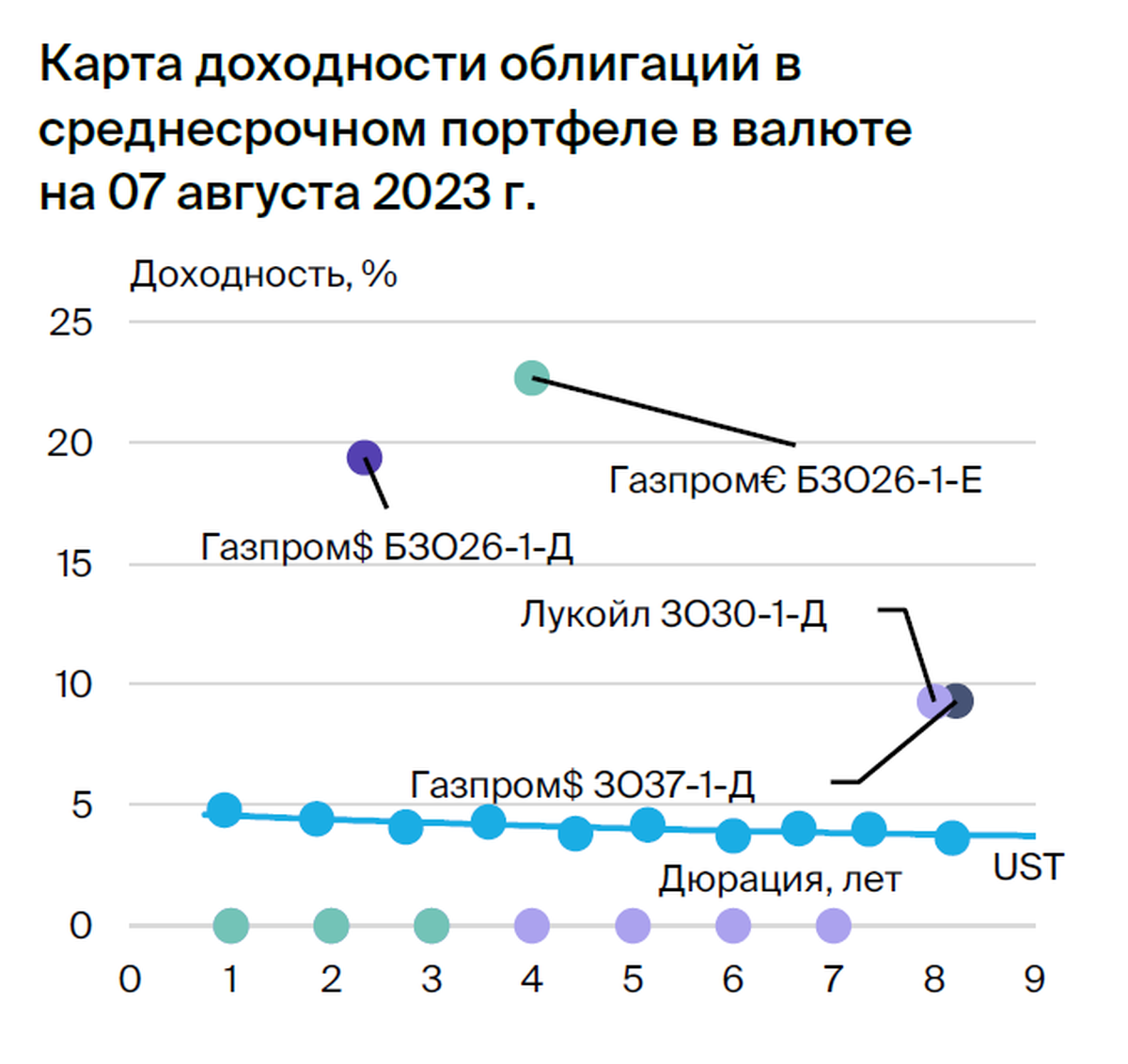

За прошедшую неделю курс рубля снизился на 4%, достигнув в ходе торгов 97 рублей за доллар, но завершился на уровне 95,3 рубля. На рынке валютных облигаций наблюдается рост доходностей отдельных бумаг на 0,1–0,5 процентных пункта, что можно связать с распродажей инвесторами валютных инструментов для закрепления прибыли от переоценки валют. Сохранение курса рубля выше 90 рублей за доллар, а также увеличение потока новых и повторно размещаемых замещающих бондов поддерживают наш умеренно негативный прогноз по рынку валютных облигаций. Портфель не меняется.

Эмитенты и выпуски

Газпром

Серии ЗО30-1-Д, ЗО37-1-Д, БЗО26-1-Д и БЗО26-1-Е

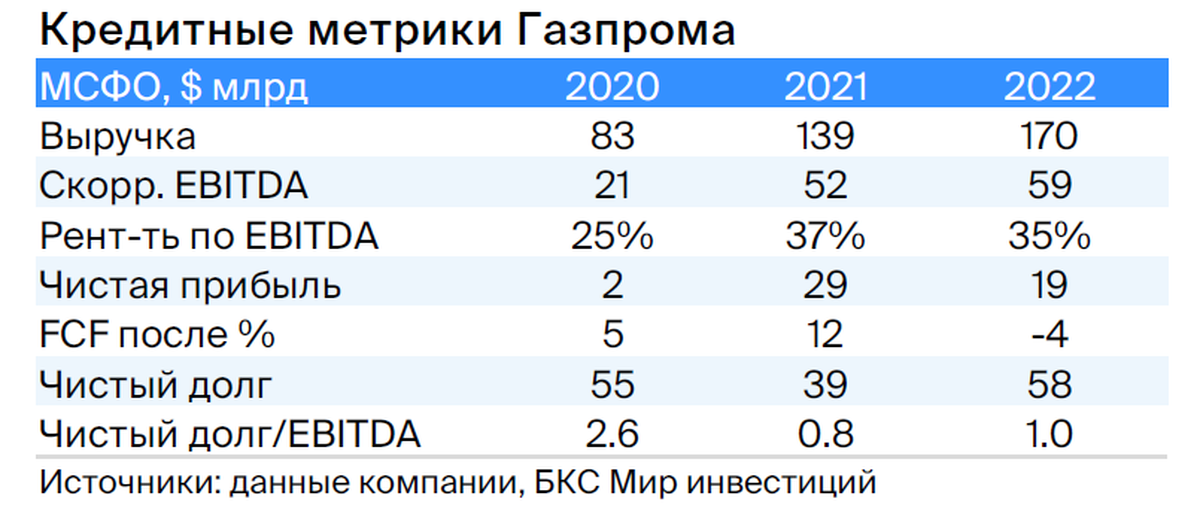

Газпром, выступающий поручителем по облигациям, осуществляет добычу газа и нефти, владеет газотранспортной системой России и контролирует экспорт через трубопроводные магистрали. В 2022 году выручка от продажи газа, нефти и прочих товаров составила 66%, 29% и 5% соответственно. EBITDA распределялась следующим образом: 62%, 33% и 5%. Себестоимость добычи газа и нефти является одной из самых низких в мире. Долговая нагрузка крайне мала: коэффициент Чистый долг / EBITDA равен 1,0х, и ожидается сохранение на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования низок благодаря денежным средствам в размере $17 млрд (достаточно для погашения всех долгов в течение года и более), а также господдержке. Российская Федерация напрямую и косвенно владеет 50,2% акций, в свободном обращении находятся 49,8%.

Продукция ЗО37-1-Д предназначена для замены Лукойл-30 и Лукойл-31 с аналогичными кредитными рисками на уровне 1,5% и 2,6%.

Предложение выпуском ЗО30-1-Д предусмотрено начисление спреда в размере 1,8% к облигациям Лукойл-30.

БЗО26-1-Д очень близок к облигации, выпущенной по старым правилам. Невыплаченные купоны на ней накапливаются, на них начисляются проценты, и их должны выплатить вместе с дивидендами. Спред доходности этого выпуска (к колл-опциону) и старшего выпуска исторически не превышал 1,3%. Долгосрочно после даты первого колл-опциона купоны составят 7,6–8,6% при текущем уровне UST, а доходности к колл-опционам — 9,1–12,8%.

БКС Мир инвестиций советует покупать акции Газпрома, установив целевую цену в 220 рублей.

UC Rusal

Серия БО-05

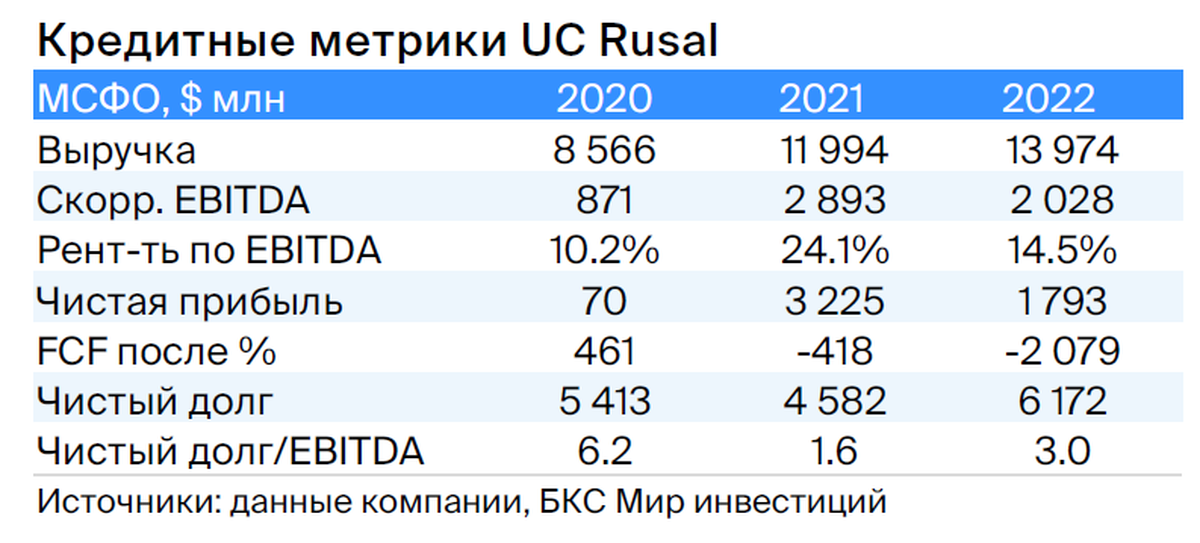

UC Rusal – российский производитель алюминия с мировой долей 5% (10% без Китая). Себестоимость производства алюминия одна из лучших в мире благодаря низкой стоимости электроэнергии (30%). Компания владеет 28%-ной долей в Норильском никеле стоимостью более $8 млрд. Долговая нагрузка средняя, но с учетом дивидендов Норникеля и обесценения рубля – низкая (прогнозируется снижение чистого долга до нуля за два года при умеренных дивидендах). Акционеры: EN+ (57%), SUAL Partners (25%), в свободном обращении – 18%.

Из-за ожидаемого убытка и наличия международного бизнеса (20% от EBITDA) облигации БО-05 могут иметь доходность, сравнимую с облигациями Полюса и Роснефти.

Аналитики БКС Мир инвестиций считают акции Уральского алюминиевого завода (РУСАЛ) перспективными, предлагая их покупать по цене 68 рублей.

БКС Мир инвестиций