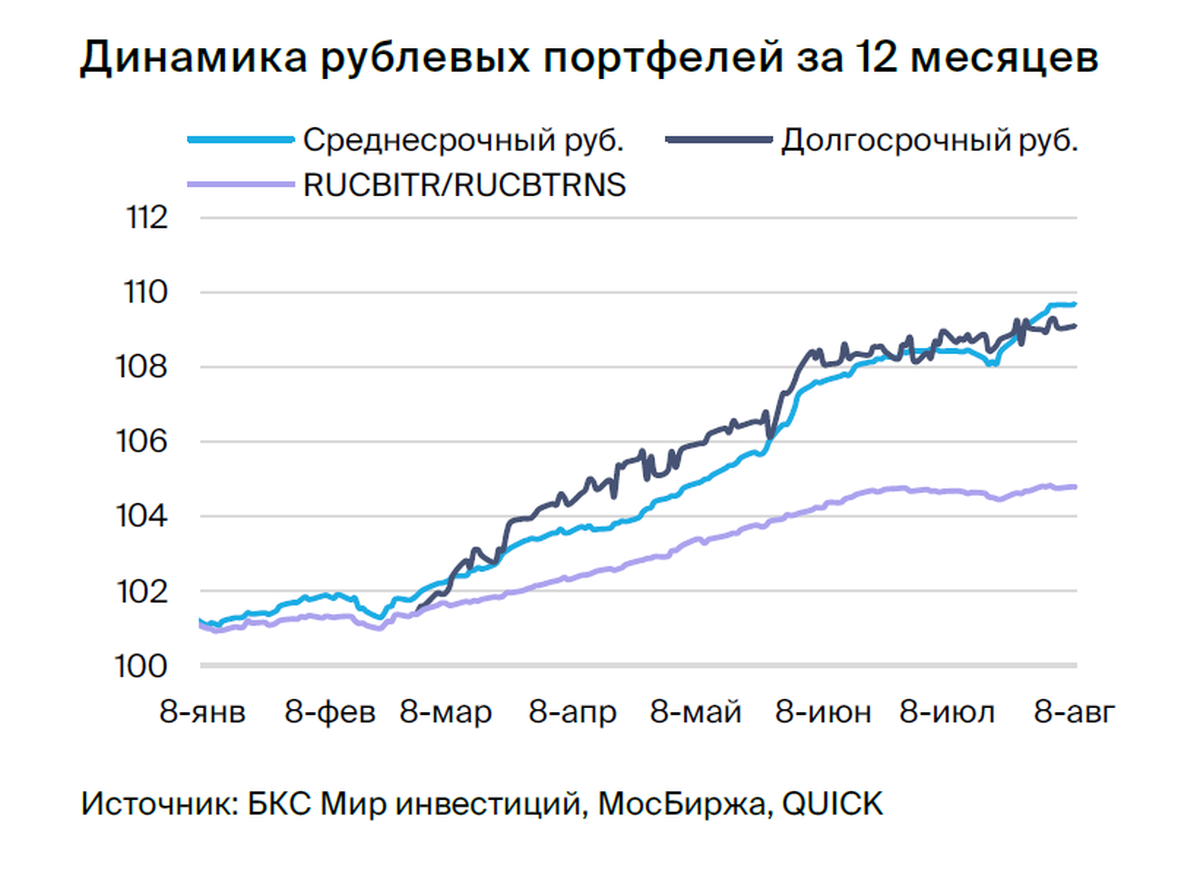

Стратегия управления среднесрочным рублёвым портфелем облигаций.

Позиция по долговому рынку в рублях остается нейтральной. В среднесрочном портфеле заменяем Казахстан на ВУШ.

Главное

• Недельная инфляция замедлилась до 0,13% с 0,23% — позитивно.

Падение курса рубля увеличивает инфляцию, ожидаем её стабилизации.

Цены на нефть Уральской марки приближаются к семидесяти долларам за баррель, что благоприятно скажется на курсе рубля.

• Рынок корпоративных облигаций консолидируется.

Переход Центробанка к нейтральной политике может привести к снижению доходностей облигаций федерального займа.

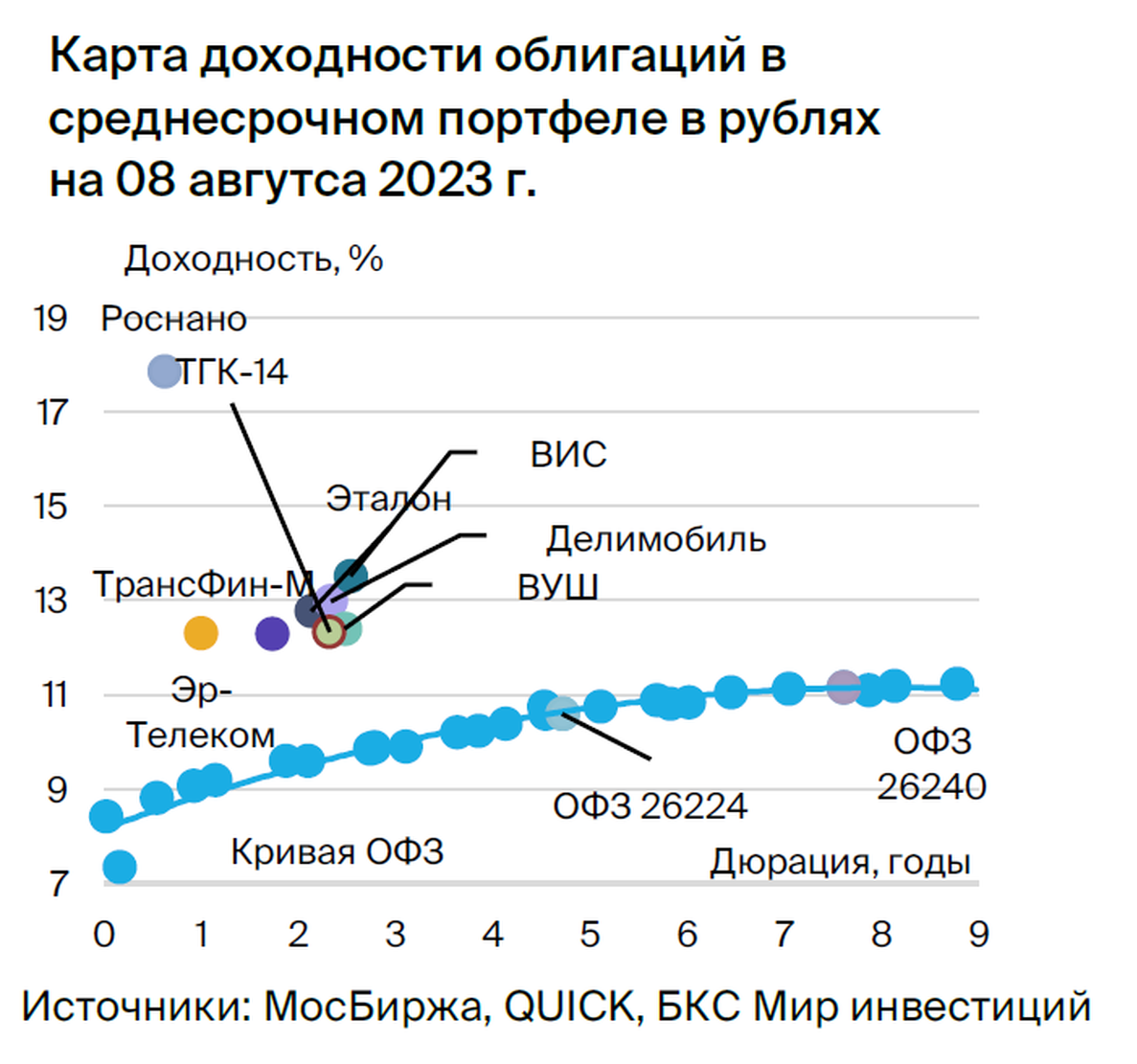

• В портфеле меняем Казахстан на ВУШ Холдинг.

В деталях

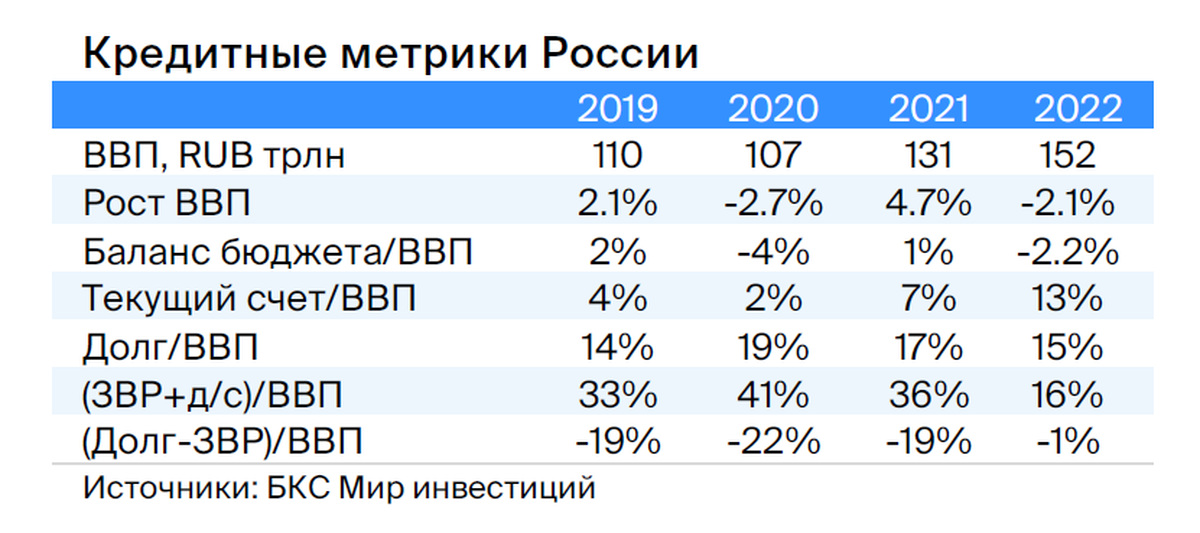

Рынок наблюдает за развитием ситуации вокруг рубля. Индекс корпоративных облигаций почти не изменился (-0,1% за неделю) и находится в стадии консолидации. Ясность ситуации с инфляцией и курсом рубля может стать импульсом для выхода из этого состояния. Недельная инфляция снизилась, но давление может сохраниться, поскольку рубль продолжает обесцениваться. Причины обесценения — рост импорта в общем объеме и отставание экспорта от цен на нефть, а также дополнительное 5% сокращения добычи нефти по сравнению с мартовским показателем в рамках соглашения ОПЕК+ с августа.

Долгосрочно доходность ОФЗ прогнозируется на уровне 7,5–8%, к чему будет двигаться постепенно с уменьшением дефицита бюджета в 2024–2025 гг. из-за бюджетного правила, которое поддерживает контроль расходов и снижение эмиссии государственных бумаг.

Менее упавший Казахстан меняем на ВУШ.Облигации Казахстана практически не изменились в цене за последние полгода (+1% по отношению к индексу), а раз Spread сократился до запланированных показателей из-за роста доходности ОФЗ.

ВУШ — быстрорастущий сервис аренды самокатов с долей рынка 50% и низкой долговой нагрузкой (1,1x). В текущем или следующем году ожидается выход на положительный свободный денежный поток. Рентабельность сохранится или вырастет из-за опережающего роста поездок (+95% против +77% парка), что может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски низкие: компания сотрудничает с ГИБДД и властями, улучшает безопасность и снижает аварийность. Выпуск в портфеле торгуется на 1% выше по доходности сопоставимой двухлетней бумаги ВУШ, что указывает на возможность снижения доходности. ВУШ БО 001P-02 — YTM 12,4%, потенциальный доход за полгода — 8%.

Эмитенты и выпуски

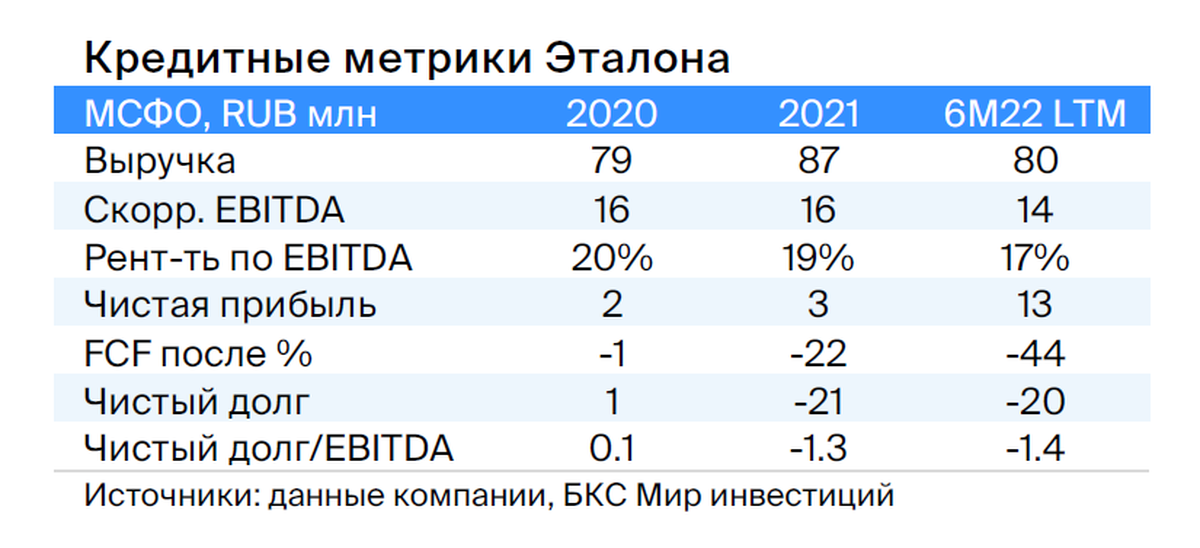

Эталон

Серия 002P-01

Строительство жилья бизнес и комфорткласса в Москве и Санкт-Петербурге — главное направление деятельности девелопера. Кредитоспособность компании обеспечивается низким чистым долгом (0,9х на конец 2022 года), средним рыночным положением и предположительной поддержкой от АФК Система. В структуре акционеров: АФК Система владеет 49%, Mubadala (100% госкомпания ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, в свободном обращении числятся акции на 36%.

Выпуск 002P-01 предлагают по цене на 50 базисных пунктов выше собственной кривой и на 140–190 базисных пунктов превышающей цены лидеров отрасли с равными рисками.

Акции Эталона привлекательны для покупки, по мнению аналитиков БКС Мир инвестиций, с прогнозной ценой в 120 рублей.

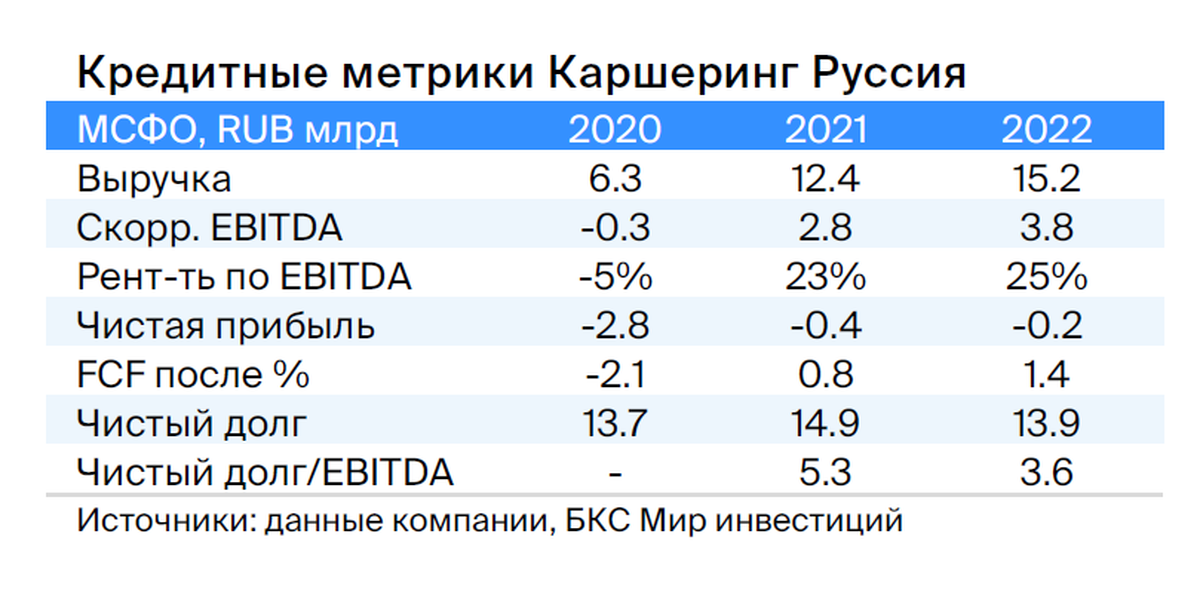

Каршеринг Руссия

Серия 001Р-02

«Делимобиль», работающий под брендом «Каршеринг Руссия», занимает лидирующую позицию на рынке совместного пользования транспортными средствами в России. С 2015 года компания расширила свое присутствие до десяти городов, охватывая более четверти городского населения. Доля рынка компании в Москве приближается к 50%. ЕBITDA показатель прибыльности составляет 25%, а операционная прибыль – 11%.

Эмитент финансирует свою деятельность через лизинг и акционерные займы. Уровень долга оценивается как средний: отношение Чистого долга к EBITDA на 31 декабря 2022 года равно 3,9х, прогнозируемый показатель в 2023 году не превысит 3,0x. Ликвидность нейтральна: по состоянию на конец 2022 года денежных средств достаточно для покрытия краткосрочных обязательств текущего года с учетом пролонгации займов от связанных сторон — 6,4 млрд рублей.

Компания — главное рабочее достояние холдинга Delimobil Holding S.A., владельцами которого являются основатель и глава совета директоров Винченцо Трани (87%) и банк ВТБ (13%).

Акции CarSharing Россия продаются по цене, превышающей стоимость облигаций с широким разбросом до курса ОФЗ на 100–150 пунктов. За полгода ожидаемый доход может составить более 8%.

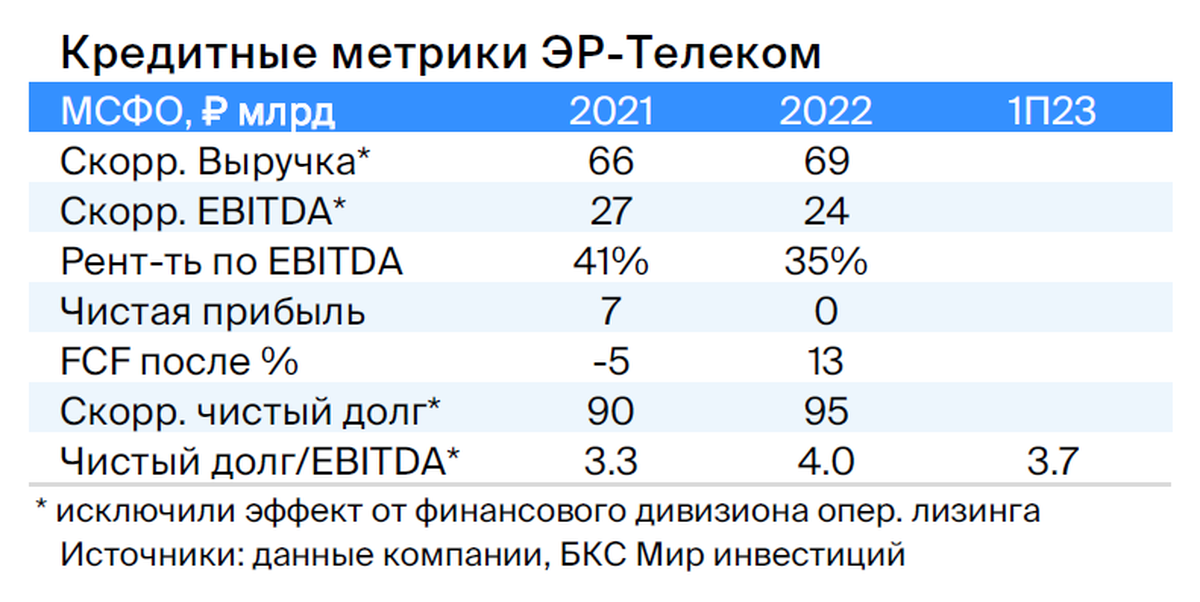

ЭР-Телеком

Серия ПБО-02-03

ЭР-Телеком — федеральный оператор телекоммуникационных услуг, предлагающий домашний высокоскоростной интернет для розничных и корпоративных клиентов под брендами Дом.ру, Акадо, iHome, Сибтелеком и другими. Компания демонстрирует среднестабильную бизнес-модель (рост выручки на 5% в 2022 году) с повышенной долговой нагрузкой по показателю Чистый долг / EBITDA — 3,7.

Все же ожидаем, что долговая нагрузка снизится до уровня ниже 3,5х к концу 2023 года, включая рост тарифов на 10% в первом полугодии. Акционеры: предполагаемый контроль у Кузяева, реализовавшего Пермнефть ЛУКОЙЛу в 2000-х годов, по оценкам, за $400 млн.

Выпуск ПБО-02-03 оценивается на 1,5% выше собственной кривой и на 1,8% выше сопоставимой АФК системы. Ожидаемый доход составляет 8% за полгода.

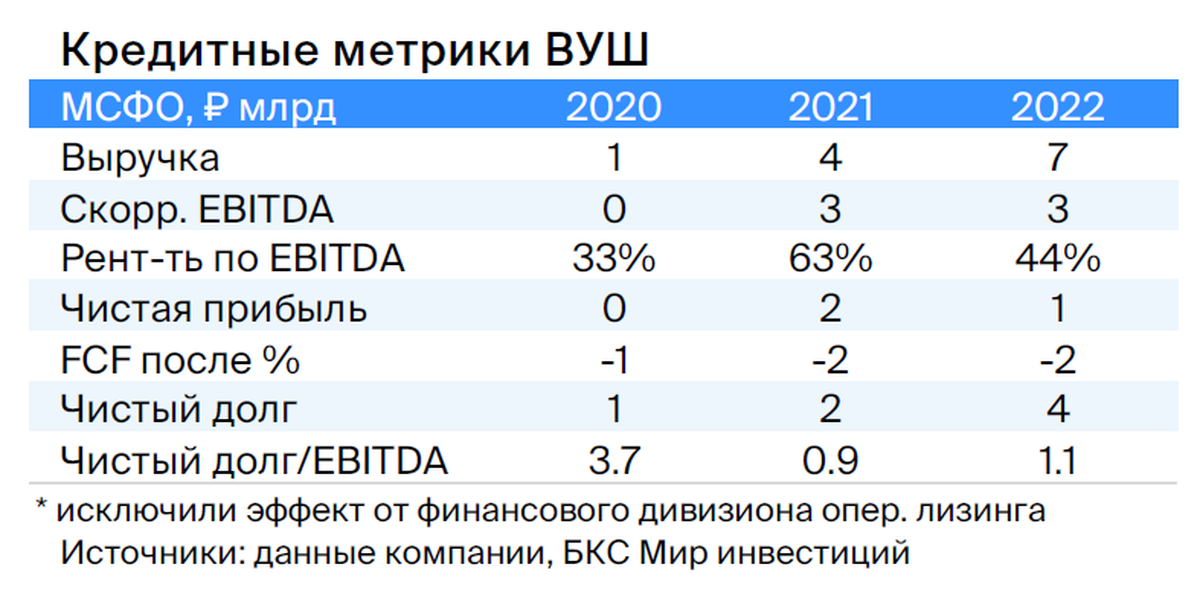

ВУШ

Серия БО 001P-02

ВУШ — быстроразвивающийся сервис аренды самокатов с долей рынка 50% и низкой долговой нагрузкой (1,1x). Сервис входит в пик инвестиционного цикла. Ожидается выход на положительный свободный денежный поток уже в этом или следующем году, а также сохранение или рост рентабельности из-за опережающего роста поездок (+95% по отношению к парку 77%). Это может привести к повышению рейтинга и снижению доходности на 0,7%. Регуляторные риски невысоки: компания взаимодействует с ГИБДД и властями, улучшает безопасность и снижает аварийность.

Выпуск БО 001P-02 демонстрирует торги на 1% выше по доходности в сравнении с аналогичной 2-летней бумагой ВУШ и на 70 базисных пунктов выше к ОФЗ, что может свидетельствовать о снижении доходности.

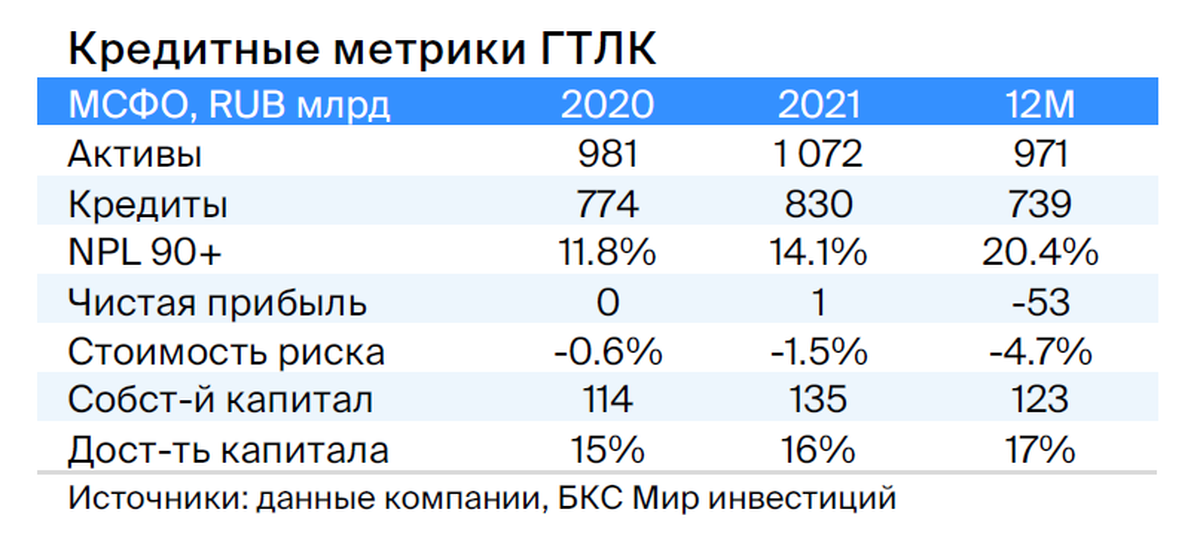

ГТЛК

Серия 001P-07

ГТЛК – финансовый институт, который помогает транспортной отрасли России с помощью лизинга. Полным владельцем ГТЛК является государство через Министерство транспорта. Кредитная надежность компании основана на поддержке акционера и высокой прочности капитала (Капитал / Кредиты — 24%). С 2015 года проведено дополнительное размещение акций на сумму 182 миллиарда рублей, в том числе 58 миллиардов в 2022 году. Самый крупный заемщик (17% от портфеля) – «Аэрофлот» – имеет очень сильную государственную поддержку.

Ожидается сужение спреда выпуска 001P-07 до 180–230 базисных пунктов. Спреды по сопоставимым облигациям РСХБ и ВЭБа составляют 150 и 110 базисных пунктов соответственно, а уровень собственных облигаций аналогичной дюрации — 200–300 базисных пунктов.

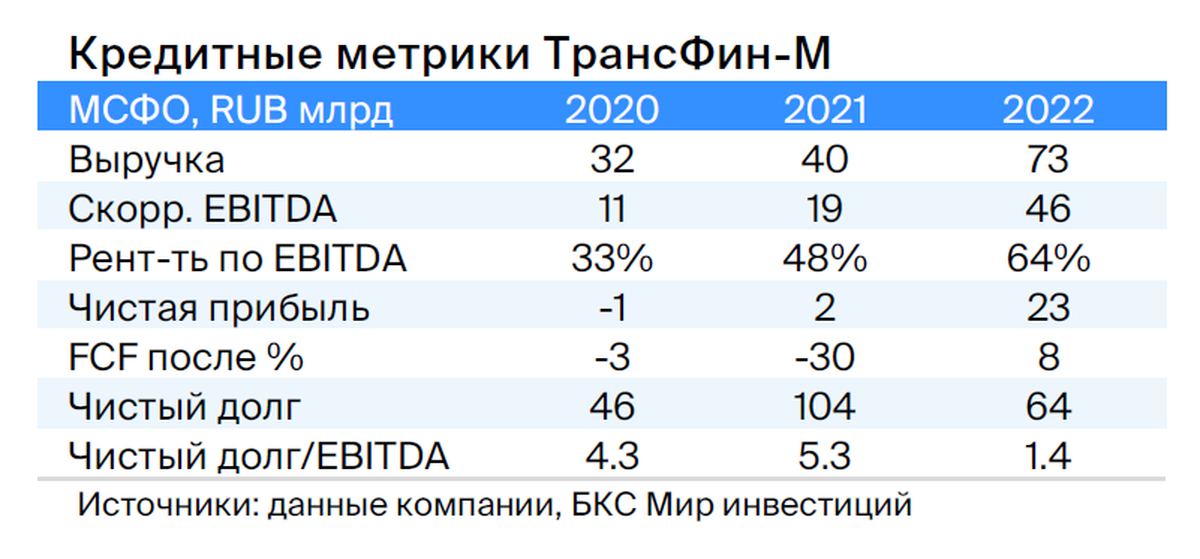

ТрансФин-М

Серия 001Р-07

Компания располагает парком вагонов из 70 тысяч единиц (небольшая доля рынка — 6%) и осуществляет перевозку металлов, угля и других грузов. Текущая долговая нагрузка невысока: чистый долг / EBITDA — 1,4x, а цены на аренду полувагонов находятся на локальных максимумах.

Компания обладает высокой ликвидностью — 43 млрд рублей, достаточными для погашения всех долгов в течение двух лет, включая выбранную нами облигацию. Контролирующий акционер Алексей Тайчер — бывший руководитель структур РЖД (ПГК и ФГК), что свидетельствует о его компетенции в секторе.

Будем рассчитывать на сохранение объёмов денежных средств на высоком уровне, учитывая выплату дивидендов в размере 10 миллиардов рублей в первом квартале 2023 года. Оцениваем справедливый спред в 350 базисных пунктов при текущих 740 базисных пунктах, а справедливую YTM — в 11,4% при текущих 13,6%. Потенциальный доход составит 8% за полгода.

Роснано

Серия 001Р-04

Роснано — финансовый институт, оказывающий поддержку высокотехнологичным отраслям России. Компания сосредоточена на портфельных и венчурных инвестициях с высоким уровнем риска и долга.

Финансовой стабильности Роснано способствует государственная поддержка, которая уже проявляется в действии. В 2022 году бюджет погасил облигации компании на сумму 10 млрд рублей без государственной гарантии. Президент и министр финансов в конце 2021 года публично заявили о поддержке Роснано, включая облигации без госгарантий (Министр финансов). С 2008 года только одна государственная компания — ФЛК Лизинг — объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционером Роснано является Россия на 100% напрямую.

При слабой кредитоспособности и отсутствии рейтингов уровень доходности должен составлять 14-15% при нынешней YTM 26%, а спред — 600–700 б.п. Предполагаемый доход за полгода — 20%.

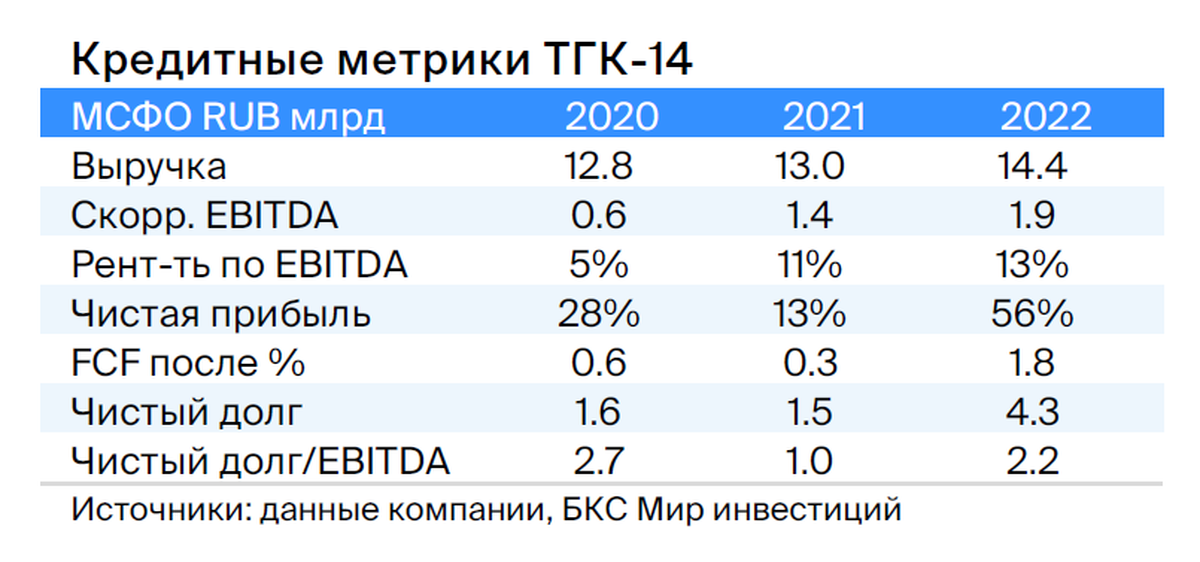

ТГК-14

Серия 001Р-01

ТГК-14 эксплуатирует электростанции, обеспечивающие теплом и электричеством жителей и организации Забайкальского края (включая Чита) и Бурятии. Доля компании на рынке теплоснабжения центральных городов составляет 30%.

80% выручки компании определяются тарифами, которые ежегодно индексируются с учетом инфляции. Долговая нагрузка средняя: чистый долг / EBITDA на 31 декабря 2022 года — 2,2х, прогнозируемый показатель в 2023 году не превышает 2,0x. Ликвидность высокая — краткосрочный долг рефинансирован.

Главным риском выступает рост цен на топливо. Акционерами владеют АО «ДУК» (78% — К. Люльчев, 22% — В. Мясник) и частные лица. Доля акций в свободном обращении составляет 6,2%.

Favorable coal pricing in long-term contracts is positive for TGK-14 and may lead to a decrease in profitability to a fair level of 12–13%. The potential income is 10% over six months.

Россия

Серии 26240 и 26224

Предполагается снижение ставок после стабилизации инфляции в третьем и четвертом кварталах 2023 года, а также расширение спреда к собственной кривой ОФЗ до 25 процентных пунктов по выпускам 26242 и 26224 после возобновления аукционов. Для новых размещений в выпуске 26242 доступно 51% из 500 млрд рублей. В долгосрочной перспективе при приближении инфляции к целевому уровню доходность может снизиться до 7,5–8%, а к концу 2023 года ожидается около 10% по 6-летнему выпуску.

Группа ВИС

Серия БО-П04

ВИС — подрядчик и владелец концессий/ГЧП по строительству дорог и социальной инфраструктуры. Кредитоспособность группы базируется на низкой долговой нагрузке (показатель Корпоративный долг / EBITDA — 1,3х, а чистый долг — отрицательный) и начале ввода крупных ГЧП проектов с практически безрисковым доходом.

Задолженность по гос. контрактам почти не связана с выполнением строительных работ и гарантируется платежами субъектов со стабильностью не ниже А-. Владелец компании — И. Снегуров (100%) с опытом работы с 2005 года.

Бумага БО-П04 торгуется на 0,5% выше по доходности, чем выпуск с погашением через полгода раньше. Предполагается снижение доходности на 1,5–2,0%, потенциальная прибыль за полгода — 11%.

БКС Мир инвестиций