Стратегии инвестора: обзор долговых инструментов в иностранной валюте на среднесрочную перспективу.

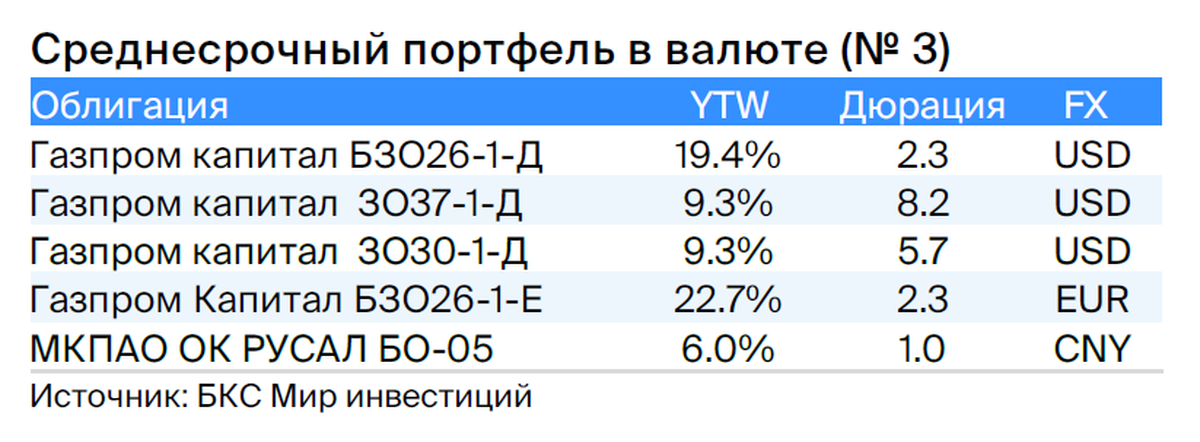

Позиция на рынке долгов в рублях остается осторожно негативной. В среднесрочном долларовом портфеле заменим Газпром ЗО31-1-Д на ЗО30-1-Д.

• Рынок корпоративных облигаций консолидируется.

Установлены правила исключения при замене еврооблигаций.

• Давление курса сохраняется.

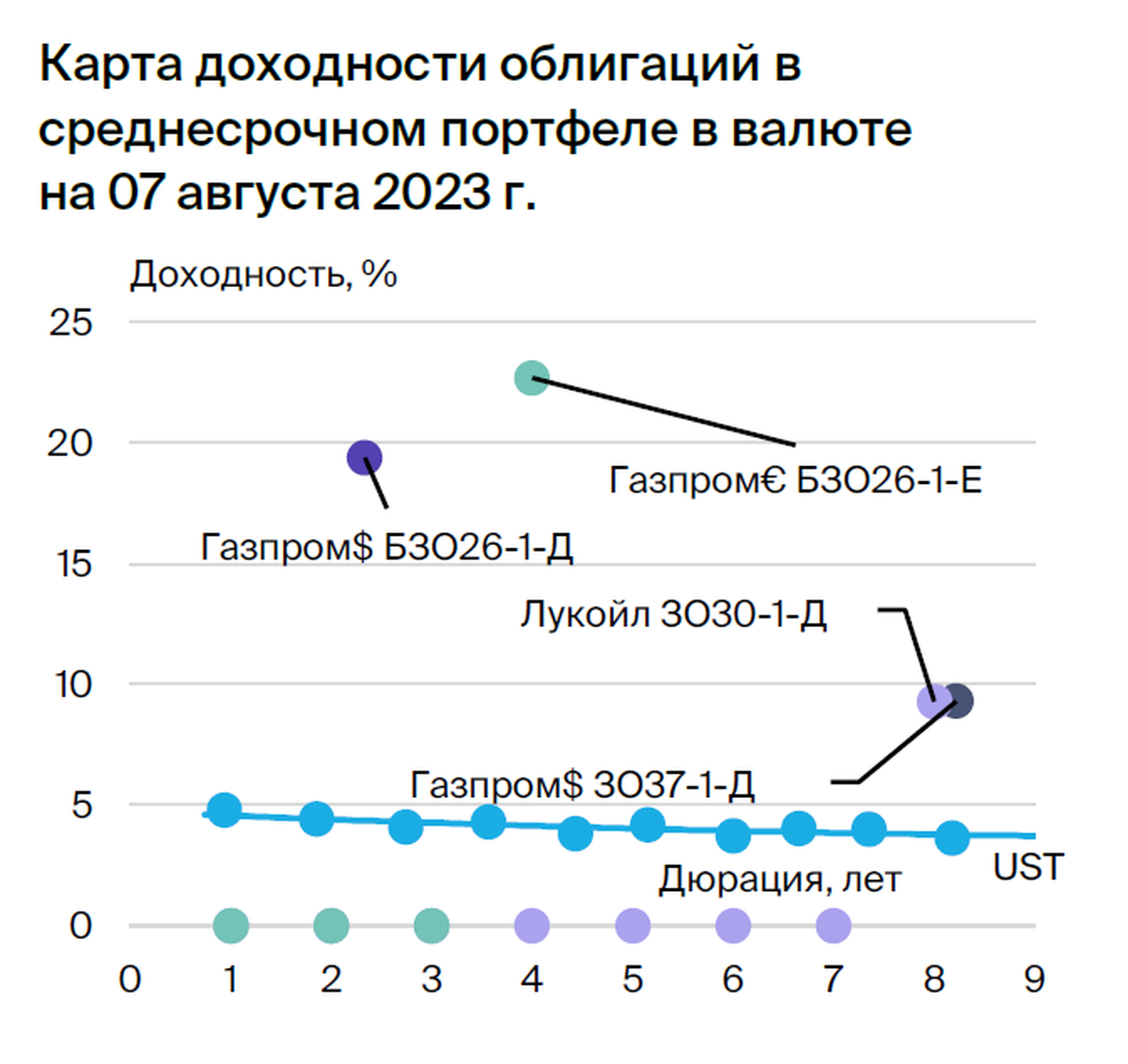

За прошедшую неделю курс рубля ослаб на 4%, достигнув в момент торгов 97 рублей за доллар, но завершился на отметке 95,3 рубля. В то же время на рынке валютных облигаций наблюдалось повышение доходностей некоторых бумаг на среднем уровне от 0,1 до 0,5 процентных пункта. Такое развитие можно объяснить реализацией валютных инструментов инвесторами для фиксации прибыли от валютной переоценки. Продолжающееся обесценение курса рубля выше 90 рублей за доллар наряду с ростом волны новых и повторно размещаемых замещающих бондов сохраняет умеренно негативный взгляд на рынок валютных облигаций. Портфель остается без изменений.

Эмитенты и выпуски

Газпром

Серии ЗО30-1-Д, ЗО37-1-Д, БЗО26-1-Д и БЗО26-1-Е

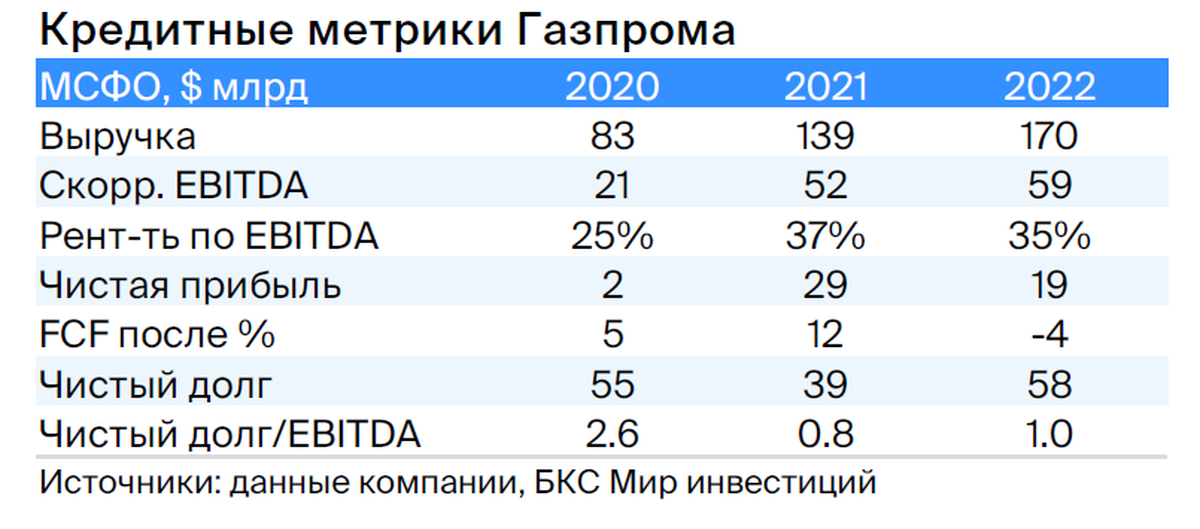

Газпром добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022 году выручка от газа составила 66%, от нефти — 29%, а от прочего — 5%. EBITDA распределялось следующим образом: газ — 62%, нефть — 33%, прочее — 5%. Себестоимость добычи газа и нефти одна из самых низких в мире. Долговая нагрузка очень низкая, коэффициент Чистый долг / EBITDA равен 1,0х, и мы ожидаем его сохранения на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования низкий благодаря денежным средствам в размере $17 млрд (достаточно для погашения всех долгов в течение года и более), господдержке. Российская Федерация владеет Газпромом напрямую и косвенно на 50,2%, а остальная часть акций находится в свободном обращении — 49,8%.

Продукт ЗО37-1-Д заменяет Лукойл-30 и Лукойл-31 с равными уровнями кредитного риска, предлагая процент по кредиту в размере 1,5% и 2,6%.

Продукция выпуска ЗО30-1-Д предусматривает начисление спреда 1,8% по отношению к облигациям Лукойл-30.

БЗО26-1-Д напоминает облигацию, выпущенную по прежним правилам, поскольку невыплаченные купоны накапливаются с начислением процентов и выплачиваются вместе с дивидендами. В историческом контексте разница доходности этого (к колл-опциону) и старшего выпуска не превышала 1,3%. В долгосрочной перспективе после даты первого колл-опциона купоны составят 7,6–8,6% при текущем уровне UST, а доходности к колл-опционам — 9,1–12,8%.

Специалисты БКС Мир инвестиций предлагают приобрести бумаги Газпрома, установив прогнозную стоимость в 220 рублей.

UC Rusal

Серия БО-05

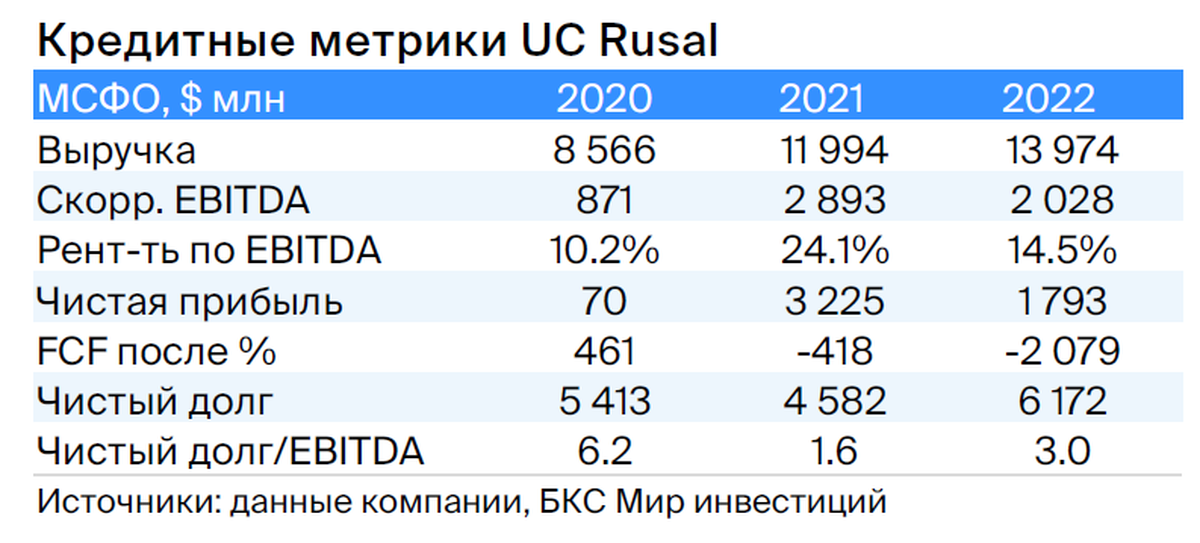

UC Rusal — российский производитель алюминия, занимающий 5% мирового рынка (без Китая — 10%). Низкая себестоимость производства алюминия обусловлена стоимостью электроэнергии, составляющей 30%. Компания владеет 28%-ной долей в «Норильском никеле», рыночная стоимость которого превышает 8 млрд долларов. Долговая нагрузка средняя, но с учетом дивидендов от «Норникеля» и обесценения рубля — низкая (прогнозируется снижение чистого долга до нуля в течение двух лет при умеренных дивидендах). Акционеры: EN+ (57%), SUAL Partners (25%), в свободном обращении — 18%.

Из-за предсказуемого убыточного чистого долга и присутствия международного бизнеса, составляющего 20% EBITDA, облигации выпуска БО-05 могут иметь доходность, сравнимую с выпуском Полюса и Роснефти.

Аналитики БКС Мир инвестиций советуют покупать акции Уральского глинозёмного комбината (РУС) с прогнозной стоимостью 68 рублей.

БКС Мир инвестиций