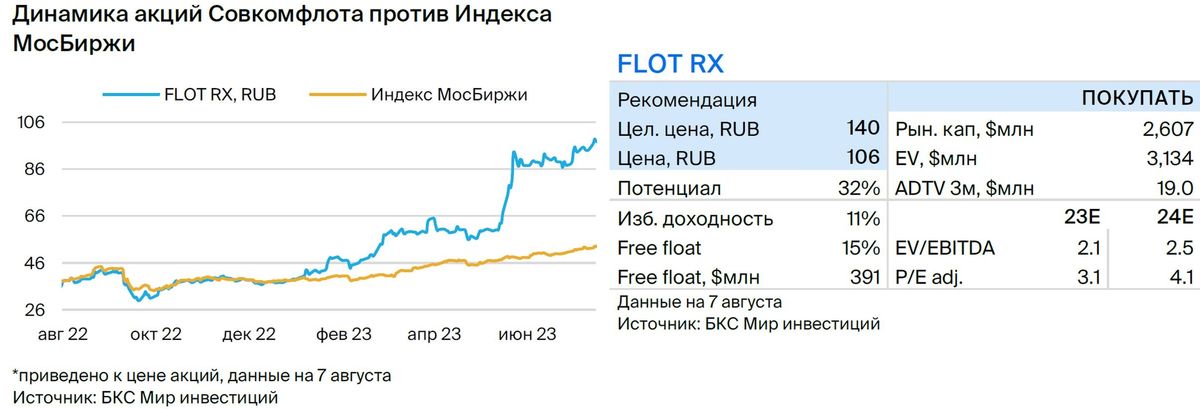

Рекомендации по акциям Совкомфлота от аналитиков БКС

В рамках нашего исследования компании «Совкомфлот» предлагаем начать работу с оценкой её акций. «Покупать»Цена акции составляет 140 рублей на 12 месяцев. Высокая оценка связана с текущими высокими ставками на танкеры, которые снижатся в сегменте нефти и нефтепродуктов, но могут оставаться стабильными в индустриальном сегменте обслуживания шельфовых проектов.

Главное

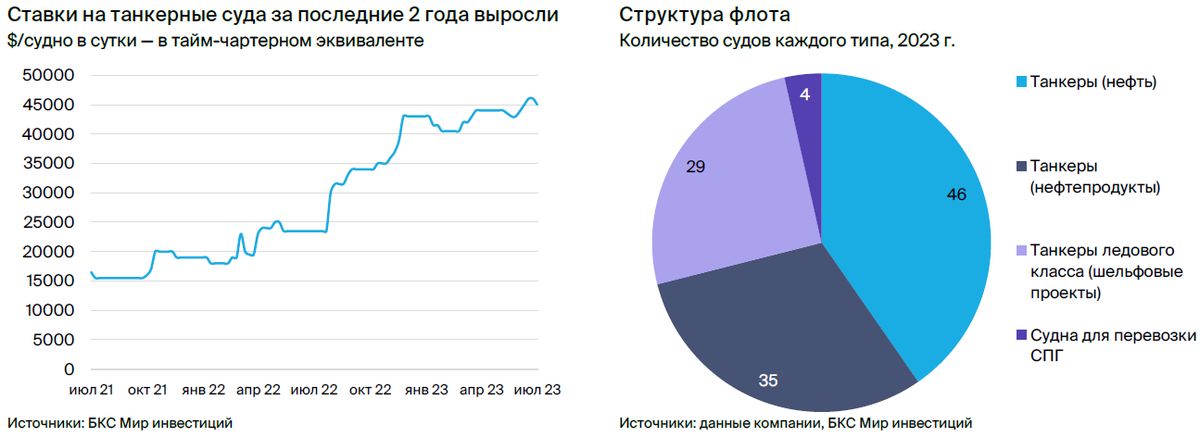

Стоимость аренды танкеров для перевозки российской нефти возросла значительно.

Большие выплаты за транспортировку российской нефти — это хорошо.

Санкции, направленные против российской нефтяной отрасли, повлияли на стоимость фрахта.

Премии обещают значительный рост финансовых показателей и прибыли, дивиденды за 2023 год, вероятно, увеличатся по сравнению с прошлым годом.

• Допускаем дивдоходность 15% за 2023 г. (выплата в середине 2024 г.).

Главная опасность – резкое снижение процентных ставок.

В деталях

Широкий парк судов для транспортировки нефти, нефтепродуктов и газа. В прошлом году число танкеров Совкомфлота уменьшилось, однако флот компании по-прежнему насчитывает 115 судов. Компания разделяет их на индустриальный — шельфовые проекты и танкеры для СПГ — и конвенциональный сегмент — перевозка нефти и нефтепродуктов.

Высокие проценты увеличили прибыль традиционного сектора, но при низких ставках главным источником дохода становится промышленный сектор.

Высокие ставки приносят дополнительный интерес к традиционному сегменту. Предполагается, что Совкомфлот получает премию к рыночным ставках на танкеры (например, по Афрамаксам — более $45 тыс./сутки) за перевозку нефти. Рыночные условия могут привести к снижению ставок в этом сегменте из-за увеличения количества судов и разработки новых схем транспортировки нефти.

Изменение логистики транспортировки нефти (перевозки российской нефти в Индию и Китай на большие расстояния), санкции и другие факторы сохраняют высокие тарифы. Совкомфлот использует благоприятную рыночную обстановку, учитывая действующие ставки фрахта.

Индустриальный сегмент — долгосрочные соглашения.В индустриальном сегменте Совкомфлот обслуживает шельфовые и газовые проекты: Сахалин, Ямал/Арктик СПГ, Варандей и другие. Заказы здесь более устойчивы из-за долгосрочных контрактов на флот танкеров ледового класса, ледоколов и СПГ-газовозов.

Исторически данный сегмент являлся главным источником доходов/убытков. Предполагаем, что при снижении процентных ставок данный сегмент вернётся к роли ведущего бизнеса.

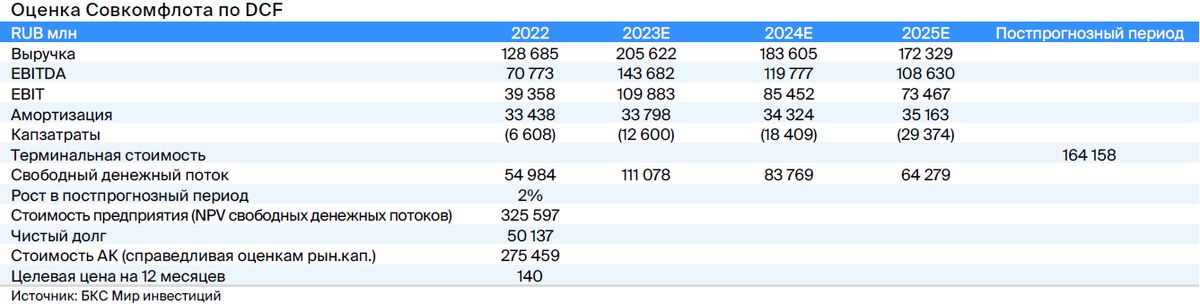

Присваиваем рекомендацию «Покупать».Оценка выполнена с применением метода DCF и включает учет WACC в размере 19,8%, стоимость акционерного капитала – 20,8%, прогнозируемый рост в постпрогнозный период – 2%. По оценке, избыточная доходность составляет 11%, а целевая цена на 12 месяцев — 140 рублей за акцию.

Деятельность компании преимущественно ведется в долларах США, поэтому падение рубля выступает положительным фактором для нее.

Риски связаны со снижением ставок – риск может возникнуть, если больше танкеров начнет перевозить российскую нефть/нефтепродукты, так как ставки приводят к росту предложения судов. Ужесточение санкций может привести к повышению ставок, что, возможно, будет способствовать успеху Совкомфлота, в то время как ослабление ограничений, напротив, приведет к уменьшению доходов.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Совкомфлот — главный перевозчик нефти и нефтепродуктов на танкерах, обслуживающий месторождения России в Северном и Дальневосточном регионах. Введение санкций привело к повышению тарифов на транспортировку российской нефти, что благоприятно для Совкомфлота. Прогнозировать дальнейшее развитие цен на перевозку коммерческих танкеров сложно, но ожидается постепенное снижение до средних значений.

Всего 115 судов: 46 из них предназначены для перевозки нефти, а 35 — нефтепродуктов. Ещё 29 судов обслуживают шельфовые проекты, а 4 — перевозят СПГ.

Компания демонстрирует высокую прибыльность, с показателем рентабельности чистой прибыли в 46% за первый квартал 2023 года.

• Ранее рентабельность чистой прибыли от 2% в 2021 г. до 11–16% в 2019–2020 гг.

Считается выгодным приобрести акции по цене 140 рублей на срок в 12 месяцев, согласно модели дисконтирования денежных потоков (DCF).

Катализаторы и риски для инвестиционного кейса

Продолжающиеся высокие тарифы на перевозку грузов с 2023 по 2025 год и далее: вероятность — средняя, воздействие — сильное.

Сейчас предполагается плавное снижение ставок до уровня первого полугодия 2022 года и, возможно, ниже. Такая политика позволит Совкомфлоту в 2023-2024 годах сохранить прибыль на уровне, значительно превышающем средние исторические показатели, благодаря конвенциональному/коммерческому сегменту.

В период с 2023 по 2024 год снижение процентных ставок возможно, окажет сильное воздействие.

Нестабильность фрахтовых тарифов, которые могут упасть до 10–15 тысяч долларов в сутки, грозит негативным финансовым результатом для Совкомфлота.

Высокий риск негативных последствий в геополитике между 2023 и 2025 годами, несмотря на малую вероятность сильной эскалации.

В случае существенного сокращения поставок российской нефти за рубеж из-за санкций, морской блокады и подобных мер, бизнес-модель компании «Совкомфлот» рискует оказаться под угрозой.

Взгляд на компанию

В 1973 году началась история компании. С начала 2000-х годов Совкомфлот стал заниматься переработкой нефти и нефтепродуктов. Сейчас транспортировка нефти является главным направлением работы компании.

Доставка энергоресурсов занимает существенную долю в мировом мореходстве. Введенные странами «большой семёрки» и ЕС санкции против российской нефти повлияли на маршруты транспортировки нефти из России, сделав крупнейшими её покупателями Индию и Китай.

Из-за санкций Совкомфлот адаптировался, среди прочего, направляя свой флот для перевозки российской нефти по новым маршрутам.

В сфере обслуживания шельфовых проектов Совкомфлота предусматривается транспортировка нефти по долгосрочным контрактам. Как правило, операции проводятся в сложных условиях: для этого компания использует танкера ледового класса и ледокольные суда.

Компания оценивает общий объем заключенных контрактов в данном сегменте примерно в 9 миллиардов долларов.

Промышленные проекты (Сахалин, Варандей, Приразломное и другие) будут функционировать долгое время. Совкомфлот обеспечивает стабильный денежный поток и получает прибыль от высоких процентных ставок. В периоды высокого роста ставок обычные фрахтовые тарифы на нефть могут превзойти ставки в индустриальном сегменте морской добычи и шельфовых проектов, хотя это редкое явление.

Перевозка сжиженного природного газа является отраслью промышленного сектора. Несмотря на уменьшение количества судов для транспортировки СПГ, в распоряжении компании всё ещё находятся четыре танкера, предназначенных для перевозки газа.

Предполагается, что долгосрочные ставки на обслуживание шельфовых проектов сохранятся примерно на прежнем уровне, в то время как спотовые ставки будут снижаться. Сейчас мировые ставки на танкеры типа Афрамакс превышают 40 тысяч долларов за сутки.

Премии к спотовым ставкам на транспортировку российской нефти сейчас доступны. Вероятно, эта премия исчезнет, а мировые ставки возрастут. По оценкам, уже во втором квартале 2023 года ставки могут начать снижаться с пиковых значений первого квартала.

Перевозка нефтепродуктов – значимый бизнес-сегмент Совкомфлота (35 танкеров). Высокие ставки фрахта, превышающие средние многолетние показатели, могут сделать этот сегмент в 2023 году вторым по выручке/прибыли.

Совкомфлот считает свою долю на мировом рынке танкеров примерно 1%, поскольку рынок фрагментирован. Компания представила Стратегию-2025 несколько лет назад, но изменившаяся обстановка и санкции могут повлиять на перспективы и конъюнктуру рынка.

Выручка — структура и перспективы

Доходы в 2023 году достигнут рекордного уровня и, предположительно, увеличатся на 72% относительно прошлого года до 175 миллиардов рублей в тайм-чартере. В перспективе ожидается постепенное снижение этого показателя с высоких отметок в последующие несколько лет по причине уменьшения фрахтовых ставок.

Согласно нашим прогнозам, добыча нефти (77 млрд рублей по тайм-чартерному эквиваленту) составит 44% общей выручки в 2023 году из-за повышения тарифов. При снижении ставок этот показатель уменьшится как в абсолютном, так и в относительном выражении.

Транспорт нефтепродуктов может занять вторую строчку по доходам в этом году (44 млрд руб. по временной стоимости), увеличившись почти вдвое год к году. В ближайшие годы выручка этого сегмента может существенно сократиться, так как средние тарифы исторически значительно ниже текущих рыночных уровней.

Выручка от обслуживания шельфовых проектов (около 42 млрд руб.) практически не изменится из-за стабильных ставок. Транспортировка СПГ остается наименьшим сегментом по объему выручки и без новых газовозов может оставаться на прежнем уровне в течение всего прогнозируемого периода.

Операционные расходы

Эксплуатационные расходы судна будут колебаться в зависимости от курсов валют из-за расчетов с экипажем в долларах США.

В договорах тайм-чартера транспортные расходы и комиссии (например, топливо/бункеровка и портовые) включаются в стоимость для клиентов. В спотовых рейсах перевозчик Совкомфлот закладывает рейсовые расходы в ставку фрахта.

Счет и ведение денежных потоков

Совкомфлот публикует сокращенную финансовую отчетность. В ней указано, что чистый долг в 2022 году существенно уменьшился на 63% по сравнению с предыдущим годом и составил 65,3 миллиарда рублей. Вероятно, это связано со сбытом части газовозов и, возможно, снижением капитальных затрат, хотя последнее не подтверждено.

Исторически затраты на капитальное строительство составляли около 30 миллиардов рублей (2020 год), большая часть направлялась на новые танкеры и газовозы, часть — на техническое обслуживание. Целевой уровень в 500 миллионов долларов в год может показаться нереалистичным. В связи с этим предполагается, что в ближайшие годы уровень капитальных затрат будет значительно ниже.

Структура владения и корпоративное управление

Государство владеет 83% компании. Компания стала публичной в октябре 2020 года после проведения IPO на Московской бирже. Тогда Совкомфлот привлек около 37,4 млрд рублей, разместив 15,6% новых акций по цене 105 рублей.

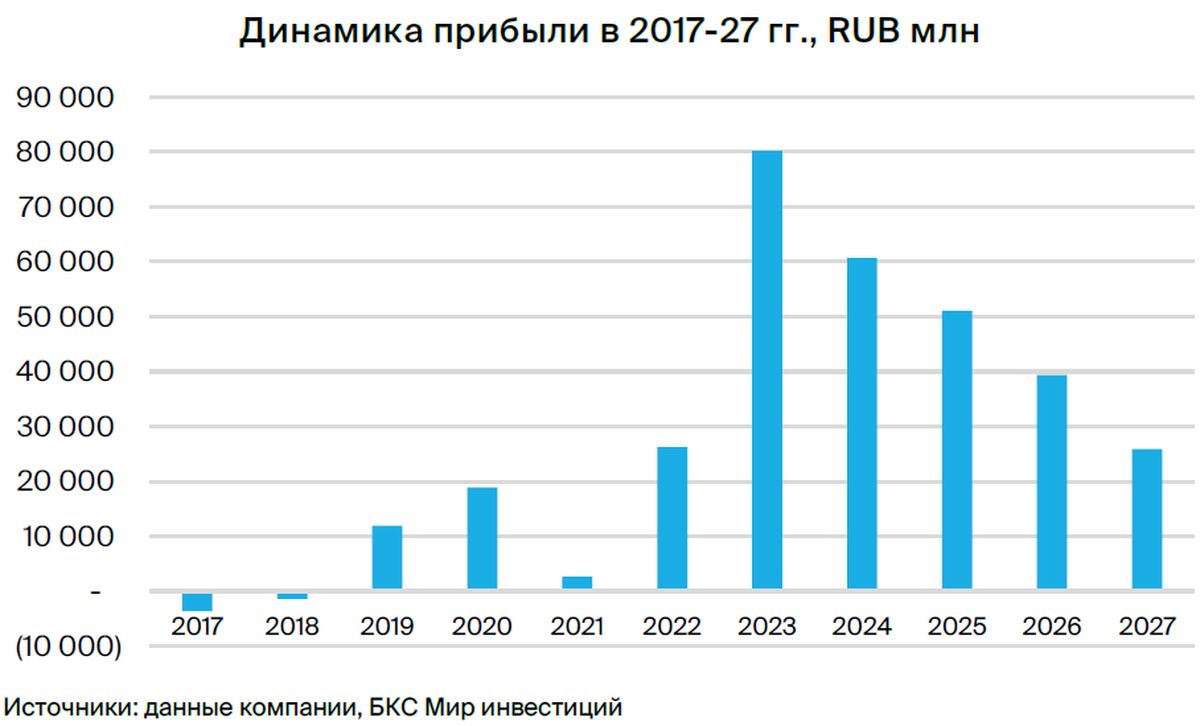

Рост прибыли может привести к крупным дивидендным выплатам в середине 2024 года, если показатель вырастет в три раза по сравнению с прошлым годом и составит 80,2 млрд рублей. По текущей политике выплачивается 50% скорректированной чистой прибыли по МСФО. Изменение политики – это риск, и фактический размер выплат может значительно отличаться от целевого уровня в 50%.

Материнской компанией управляют дочерние предприятия Новошип и СКФ Арктика.

Штаб-квартира расположена в Санкт-Петербурге, а совет директоров формируют представители государства.

Финансовые и операционные показатели

Совкомфлот возобновил публикацию отчётов в усечённом виде после более чем года паузы. Рассчитываем, что компания продолжит увеличивать прозрачность своей финансовой деятельности: следующий отчет (I полугодие 2023 г.) ожидается в неделе после 28 августа.

В первом квартале 2023 года компания добилась впечатляющих результатов. Прибыль составила 281 миллион долларов (21 145 миллионов рублей) после чистого убытка в первом квартале 2022 года, а EBITDA выросла на 137% до 453 миллионов долларов (+107% в рублевом выражении). Такой успех объясняется ростом цен на перевозку грузов танкерами.

Согласно прогнозам, прибыль достигнет 80,2 млрд рублей в 2023 году, что предположительно позволит выплатить дивиденды на сумму 40 млрд рублей за год (с возможными корректировками). Доходность может составить приблизительно 15% при коэффициенте 50%.

В 2022 году дивиденды составили 10,2 млрд рублей, что эквивалентно коэффициенту выплаты 39%, из-за некоторых корректив на уровне прибыли. Общая прибыль составила 26,2 млрд рублей, скорректированная — 20,4 млрд рублей.

При коэффициенте 39% чистой прибыли в текущем году дивидендная доходность может достигать 12%. В 2020 году компания выплатила 84% чистой прибыли по МСФО, а в 2021 году дивиденды не были распределены.

В прошлом более низкие фрахтовые ставки приводили к меньшей прибыли. В 2021 году консолидированная прибыль Совкомфлота по МСФО составила всего 2,6 млрд рублей после убытков в 2017–2018 годах. В условиях нестабильности ставок компания выбрала индустриальный сегмент с более стабильными ставками.

Предполагается постепенное увеличение флота для транспортировки нефти на операционном уровне, что может считаться консервативным сценарием. По прогнозу цена приобретения Афрамакса составит 68 миллионов долларов – это высокая цена, но оправдывается стоимостью нового судна. С марта 2022 года Совкомфлот находится под санкциями Великобритании и Евросоюза.

Комиссии за транспортировку – главная составляющая финансового результата компании «Совкомфлот».

— ставки волатильны, их трудно прогнозировать

В России цены на данный момент превышают рыночные из-за санкционных доплат.

Ожидается постепенное снижение ставок в течение двух лет, но возможны и другие сценарии: быстрое снижение при ослаблении геополитической обстановки или замедление или сохранение текущих значений на более extended период.

БКС предлагает более оптимистичный взгляд на доход и прибыль, чем общее мнение.

Мы считаем, что выручка и прибыль будут выше ожидаемого рынка, потому что рынок, скорее всего, предполагает более низкие показатели и более быстрый спад роста. Ожидается резкое падение выручки/прибыли в 2024 году по сравнению с прошлым годом, а мы прогнозируем более постепенное снижение.

Будущее российских премий и базовых ставок на танкеры неясно. Тем не менее ожидается EBITDA в 2023 году на уровне 144 млрд рублей (прогноз консенсуса — 121 млрд рублей), а чистая прибыль составит 80,2 млрд рублей (против 62 млрд рублей, прогнозируемых рынком). Что касается рентабельности, то консенсус-прогноз несколько выше наших оценок и предполагает рентабельность по EBITDA на уровне 77%.

Оценка — даем рекомендацию «Покупать»

По оценке DCF (WACC 19,8%, стоимость акционерного капитала 20,8%) целевая цена акции составит 140 рублей через год. Оценка зависит от рыночных ставок, и при резком снижении грузопотока коммерческий бизнес Совкомфлота может значительно уменьшиться.

Производственный бизнес отличается большей стабильностью благодаря долгосрочным контрактам. Предполагается, что сферы добычи и переработки нефти сохранят лидерство в общем объеме выручки до 2026 года, пока снижение процентных ставок не повлияет на ситуацию.

Мы считаем, что Совкомфлот сможет прибавить к флоту два танкер Афрамакс в следующем году и по четыре танкера ежегодно в 2025–2026 годах. В 2027 году общие капитальные затраты, как предполагается, составят $500 млн.

Оценка Совкомфлота в рублях также зависит от курса рубля к доллару, так как компания ведёт деятельность в долларах США (фрахтовые ставки и часть расходов). В базовом сценарии прогнозируется средний курс на уровне 86,8 руб. за доллар в 2024 г. и 83,7 руб. за доллар — в 2025 г., ослабление рубля приведет к повышению оценки.

Тестируем, как меняется оценка при разных курсах валют: если в постпрогнозном периоде курс составит 90 рублей за доллар (против 80+ рублей), то оценка Совкомфлота увеличится на 5%. Оценка очень зависит от ставок фрахта.

При снижении ставок фрахта на $5 тысяч/сутки в секторе нефтяных перевозок на протяжении всего прогнозируемого времени, прогнозная величина уменьшится на 14%.

БКС Мир инвестиций