БКС советует, как действовать с акциями Совкомфлота.

Начинаем изучать акции компании «Совкомфлот» со специальным отчетом о перспективах. «Покупать»Целевая цена акции составляет 140 рублей за 12 месяцев. Высокая оценка связана с высокими ставками на танкеры, которые будут снижаться в сегменте нефти и нефтепродуктов, но могут оставаться стабильными в индустриальном сегменте обслуживания шельфовых проектов.

Главное

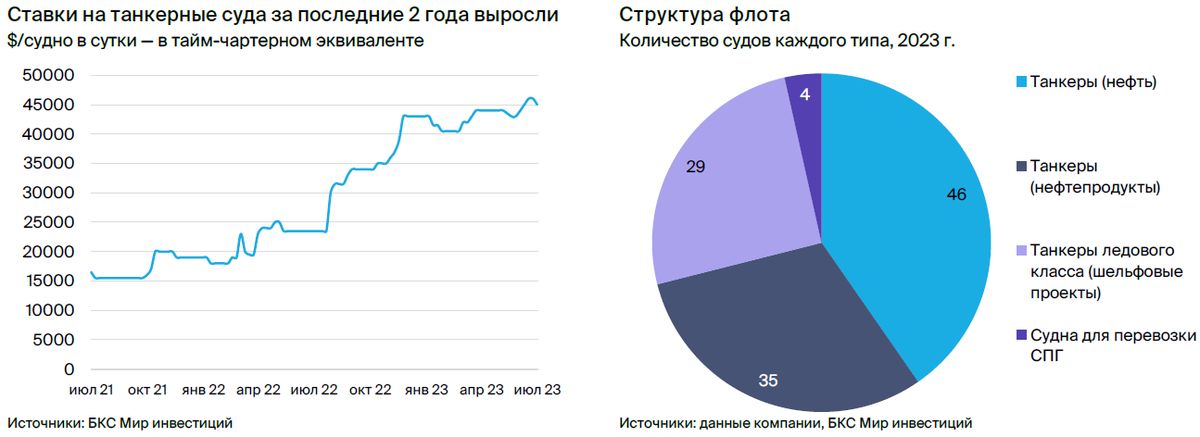

Стоимость аренды танкеров для перевозки российской нефти резко возросла.

Большие вознаграждения за транспортировку российской нефти — благоприятный показатель.

Стоимость перевозок грузов связана с ограничениями, наложенными на российскую нефтяную промышленность.

Премии прогнозируют высокие финансовые результаты и прибыль, что, вероятнее всего, приведет к росту дивидендов по сравнению с прошлым годом.

• Допускаем дивдоходность 15% за 2023 г. (выплата в середине 2024 г.).

Главная опасность — быстрые изменения процентных ставок, способные существенно снизиться.

В деталях

Суда большого флота предназначены для транспортировки нефти, нефтепродуктов и газа. В прошлом году количество танкеров Совкомфлота уменьшилось, однако флот компании по-прежнему насчитывает 115 судов. Компания разделяет их на индустриальный (шельфовые проекты и танкеры для перевозки СПГ) и конвенциональный сегмент (перевозка нефти и нефтепродуктов).

Высокие процентные ставки увеличивают прибыль традиционного сектора, тогда как при низких ставках основным источником дохода становится промышленный сектор.

Классический раздел приносит особенную пользу от крупных сумм. Предполагается, что Совкомфлот получает премию к рыночным ставкам на танкеры (например, по Афрамаксам — выше 45 тыс. долларов/сутки) за перевозку нефти. Рыночные условия могут привести к увеличению числа судов в этом сегменте и появлению новых схем транспортировки нефти, что может снизить ставки.

Изменения в логистике транспортировки нефти (перевозки российской нефти в Индию и Китай на большие расстояния), санкции и другие факторы пока поддерживают высокие тарифы. Совкомфлот использует благоприятную рыночную ситуацию, принимая во внимание текущие ставки фрахта.

Индустриальный сегмент — долгосрочные соглашения.Коммерческий флот Совкомфлота обслуживает индустриальный сегмент, охватывающий шельфовые и газовые проекты (Сахалин, Ямал/Арктик СПГ, Варандей и другие). Заказы в этой сфере более стабильные из-за долгосрочных соглашений на флот танкеров ледового класса, ледокольных судов и СПГ-газовозов.

В прошлом этот раздел являлся главным источником доходов/убытков. Предполагаем, что при падении процентных ставок эта часть снова займет лидирующую позицию в компании.

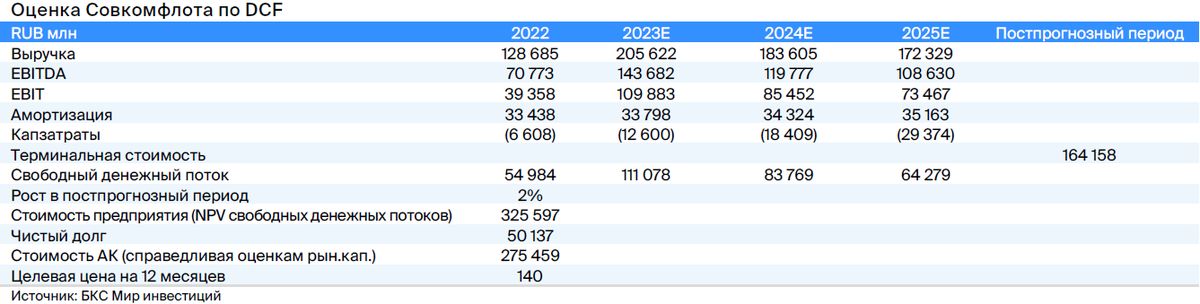

Присваиваем рекомендацию «Покупать».Оценку сформировали с применением модели DCF. В расчет вошел WACC 19,8%, стоимость капитала акционеров 20,8% и прогноз роста в постпрогнозный период на уровне 2%. По мнению экспертов, избыточная доходность составляет 11%, а целевая цена за акцию к концу следующих 12 месяцев — 140 рублей.

Деятельность компании значительную часть ведёт в долларах США, поэтому обесценивание рубля действует как позитивный фактор для компании. Риски связаны со снижением ставок — риск может реализоваться, если больше танкеров начнёт перевозить российскую нефть/нефтепродукты, так как ставки приводят к росту предложения судов. Ужесточение санкций может привести к повышению ставок, что может поддержать Совкомфлот, в то время как ослабление ограничений приведет к снижению доходов.

Инвестиционная история — ключевые графики

Инвестиционный кейс

Совкомфлот — крупнейший перевозчик нефти и нефтепродуктов на танкерах, обслуживающий шельфовые месторождения в России на Севере и Дальнем Востоке. Введенные санкции вывели фрахтовые ставки на перевозку российской нефти к росту, что благоприятно для Совкомфлота. Сложно предсказать дальнейшую динамику ставок на коммерческие танкеры, но ожидаем постепенное снижение до среднего уровня.

Всего 115 судов распределено по категориям: 46 судов предназначено для транспортировки нефти, 35 — нефтепродуктов. 29 судов обслуживают шельфовые проекты, а 4 — перевозят СПГ.

Компания демонстрирует высокую прибыльность с показателем рентабельности чистой прибыли 46% за первый квартал 2023 года.

• Ранее рентабельность чистой прибыли от 2% в 2021 г. до 11–16% в 2019–2020 гг.

Рекомендация по покупке акции с ценой 140 рублей на 12 месяцев по данным дисконтированного денежного потока (DCF).

Катализаторы и риски для инвестиционного кейса

Длительное сохранение высоких тарифов на грузоперевозки в период с 2023 по 2025 год и далее маловероятно, но при этом может оказывать сильное воздействие.

Предполагается постепенное снижение ставок до уровня первого полугодия 2022 года и потенциально ниже. Это даст Совкомфлоту сохранить прибыль в 2023–2024 годах на уровне, значительно превышающем среднеисторические значения, за счет коммерческого сегмента.

Потенциальное снижение процентных ставок в период с 2023 по 2024 год имеет среднюю степень вероятности и окажет сильное влияние.

Неустойчивость фрахтовых тарифов, возможно, вызовет их существенное снижение (до 10-15 тысяч долларов в сутки) и негативные финансовые результаты деятельности Совкомфлота.

Высокий риск влияния сильной разворачивающейся геополитической напряжённости в 2023-2025 годах маловероятен.

В негативном сценарии поставки российской нефти за границу могут серьёзно уменьшиться из-за санкций, морской блокады и других мер. Это может поставить под угрозу деятельность компании Совкомфлот.

Взгляд на компанию

История компании зародилась в 1973 году. С началом 2000-х годов Совкомфлот специализируется на транспортировке нефти и нефтепродуктов. Сейчас перевозка нефти является главным видом деятельности компании.

Доставка энергоресурсов занимает существенную долю в мировом объеме морского грузооборота. Введение санкций против российской нефти государствами «Большой семерки» и ЕС повлекло за собой перенаправление логистики российских поставок: главными покупателями стали Индия и Китай.

Из-за попадания в санкционный список Совкомфлоту пришлось адаптироваться и переориентировать свой флот на перевозку российской нефти по альтернативным маршрутам.

Сегмент «Шельф» в структуре компании Совкомфлот занимается транспортировкой нефти по долгосрочным контрактам. Часто работа ведется в сложных условиях – для этого компания использует специальные танкеры ледового класса и ледоколы.

Компания оценивает общую законтрактованную выручку по контрактам этого сегмента примерно в 9 миллиардов долларов.

Промышленные проекты будут функционировать многие годы. Совкомфлот обеспечивает стабильный доход и извлекает прибыль из высоких процентных ставок. В периоды увеличения ставок фрахтовые тарифы на нефть могут превышать ставки в индустриальном сегменте морской добычи, но это редкость.

Перевозка сжиженного природного газа является частью индустриального направления деятельности. Несмотря на уменьшение числа судов в флоте для транспортировки СПГ, компания владеет четырьмя танкерными судами.

Долгосрочные ставки в нефтегазовой отрасли сохранятся относительно стабильными, тогда как спотовые будут снижаться. В настоящий момент мировые ставки на танкеры типа Афрамакс превышают 40 тысяч долларов за сутки.

Предложения о поставках российской нефти сейчас включают надбавку к ценам на spot-рынке. Эта надбавка может исчезнуть, а глобальные цены могут снизиться. По нашим оценкам, уже во втором полугодии 2023 года цены могут начать снижаться с максимальных значений, зафиксированных в первом полугодии.

Перевозка нефтепродуктов – значительный сегмент бизнеса Совкомфлота (35 танкеров). Фрахт увеличился и превысил многолетний средний уровень. В 2023 году этот сегмент может стать вторым по выручке/прибыли.

Совкомфлот оценивает свою долю на мировом рынке танкеров примерно в 1%, поскольку рынок достаточно фрагментирован. Компания представила Стратегию-2025 несколько лет назад, но изменившаяся обстановка и санкции могли повлиять на перспективы и конъюнктуру рынка.

Выручка — структура и перспективы

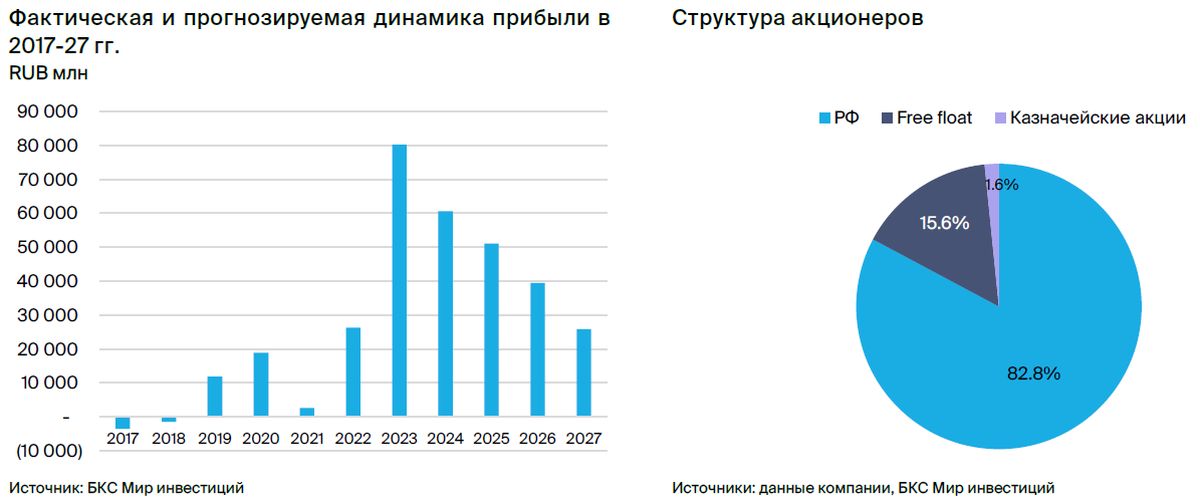

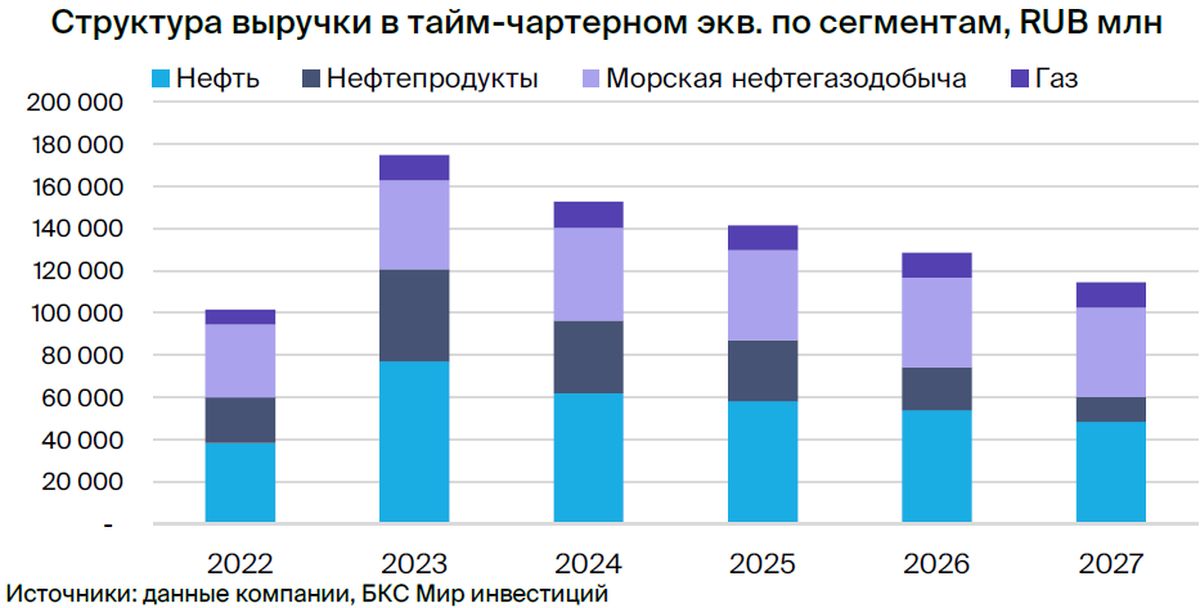

Выручка в 2023 году достигнет рекордного уровня и предположительно увеличится на 72% по сравнению с предыдущим годом до 175 миллиардов рублей по тайм-чартерному эквиваленту. В дальнейшем, согласно нашим прогнозам, этот показатель плавно снизится с высоких отметок в течение следующих нескольких лет вследствие уменьшения ставок фрахта.

В 2023 году транспортировка нефти (77 млрд рублей по тайм-чартерному эквиваленту) составит 44% общей выручки из-за роста тарифов. По мере снижения ставок этот показатель уменьшится как в абсолютных, так и в относительных величинах.

В этом году по доходам второй строчкой идет транспортировка нефтепродуктов (44 млрд рублей в тайм-чартерном эквиваленте), которая выросла почти вдвое по сравнению с прошлым годом. В ближайшие годы выручка сегмента может снизиться, так как средние ставки исторически ниже текущих рыночных уровней.

Выручка сегмента обслуживания шельфовых проектов (около 42 млрд рублей) практически не изменится из-за стабильных ставок. Транспортировка СПГ – наименьший по выручке сегмент, и без новых газовозов может оставаться на прежнем уровне в течение всего прогнозируемого периода.

Операционные расходы

Ожидается, что затраты на эксплуатацию судна будут зависеть от курса валют из-за расчетов с экипажем в долларах США. Издержки не связаны со ставками спотового рынка, вследствие чего повышение цен может принести увеличение прибыли.

В договорах тайм-чартера транспортные издержки (например, топливо/бункировка и портовые расходы) перелагаются на клиентов. В спотовых рейсах стоимость рейсовых расходов включена в ставку фрахта у компании Совкомфлот.

Баланс и отчет о движении капитала.

Совкомфлот предоставляет сокращенную финансовую отчетность. Указано, что чистый долг в 2022 году уменьшился на 63% по сравнению с предыдущим годом и составил 65,3 млрд руб. Такое снижение возможно из-за продажи части газовозов и, предположительно, сокращения капитальных затрат (которое мы не можем подтвердить).

В прошлом капитальные затраты достигали примерно 30 миллиардов рублей (2020 год), большая часть уходила на новые танкеры и газовозы, остальная сумма — на техническое обслуживание. Целевой показатель в $500 млн в год кажется значительным. С учетом этого ожидается, что в ближайшие годы уровень капитальных затрат будет заметно меньше.

Структура владения и корпоративное управление

Государство является основным владельцем компании с долей в 83%. В октябре 2020 года компания стала публичной после проведения IPO на Московской бирже. В ходе размещения Совкомфлот привлек около 37,4 млрд рублей, продав 15,6% новых акций по цене 105 руб.

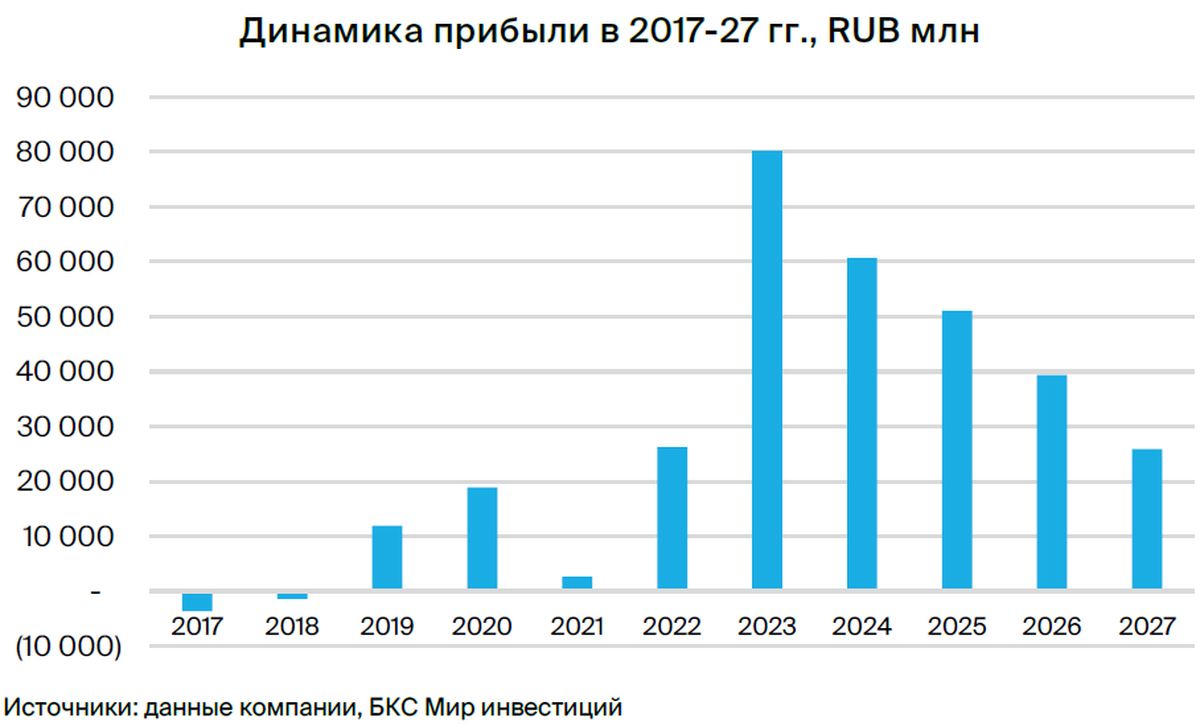

Повышение прибыли может стать причиной крупной выплаты дивидендов (примерно к середине 2024 года), ведь в 2023 году этот показатель, возможно, увеличится на три четверти по сравнению с прошлым годом до 80,2 млрд рублей. Действующая политика распределения дивидендов предусматривает выплату половины скорректированной чистой прибыли по МСФО. Изменение политики — это потенциальная опасность. Размер фактических выплат может значительно отличаться от целевого уровня в 50%.

Главная компания кораблевладением не занимается непосредственно. Суда принадлежат дочерним компаниям «Новошип» и «СКФ Арктика». Центральный офис располагается в Санкт-Петербурге, состав совета директоров формируют лица от государства.

Финансовые и операционные показатели

Совкомфлот возобновил публикацию сокращённых финансовых результатов после 1,5-летнего перерыва. Ожидается, что следующая публикация (I полугодие 2023 г.) выйдет на неделе после 28 августа.

В первом квартале 2023 года компания добилась существенных успехов, показав прибыль в размере 281 миллион долларов (21 145 миллионов рублей), в то время как в первом квартале 2022 года имелся чистый убыток. Отчетная EBITDA выросла на 137% до 453 миллионов долларов (+107% в рублях). Такой высокий результат достигнут при росте ставок на танкеры.

Согласно прогнозам, прибыль в 2023 году достигнет 80,2 миллиарда рублей, что позволит выплатить дивиденды в размере 40 миллиардов рублей за год (при условии отсутствия корректировок). Ожидаемая доходность составит около 15% при коэффициенте 50%.

Дивиденды за 2022 год равны 10,2 миллиарда рублей, что соответствует коэффициенту выплаты 39% из-за корректировок на уровне прибыли. Общая прибыль составила 26,2 миллиарда рублей, а скорректированная — 20,4 миллиарда рублей.

При коэффициенте чистой прибыли 39% текущего года доходность дивидендов может быть 12%. В 2020 году компания распределила 84% чистой прибыли по МСФО, а в 2021 году дивиденды не выплачивались.

Низкие тарифы на фрахт традиционно приносят меньшую прибыль. В 2021 году консолидированная прибыль Совкомфлота по МСФО составила всего 2,6 млрд рублей после убытков в 2017–2018 годах. В связи с этим компания в условиях нестабильности цен выбрала индустриальный сегмент с более стабильными тарифами.

Предполагается постепенный рост парка для перевозки нефти на операционном уровне. Это, возможно, консервативный сценарий. Цена приобретения Афрамакса оценивается в $68 млн, что кажется высокой, но соответствует стоимости нового судна. С марта 2022 года Совкомфлот находится под санкциями Великобритании и ЕС.

Ставки фрахта оказывают решающее влияние на прибыль компании Совкомфлот.

— ставки волатильны, их трудно прогнозировать

В настоящее время российские ставки превышают рыночные из-за санкционных премий.

Предполагаетсяgradualное снижение процентных ставок в следующие два года. Однако, в случае уменьшения геополитических рисков, снижение может произойти значительно быстрее, а при сохранении текущей напряженности – затянуться на более продолжительный период.

БКС оптимистичнее, чем общий прогноз, по прибыли и выручке.

Наши прогнозы по выручке и прибыли превосходят консенсус рынка, так как рынок, вероятно, ожидает более низких показателей и ускоренное замедление роста. Консенсус предполагает резкое снижение выручки/прибыли в 2024 году по сравнению с предыдущим, а мы предсказываем более постепенное падение.

Динамика российских премий и базовых ставок на танкеры в будущем остается неясной. Несмотря на это, прогнозируется EBITDA в 2023 году на уровне 144 млрд рублей (прогноз консенсуса — 121 млрд руб.) и чистая прибыль в 80,2 млрд рублей (против 62 млрд руб., ожидаемых рынком). Прогнозы по рентабельности консенсуса несколько выше наших оценок и предполагают рентабельность по EBITDA на уровне 77%.

Оценка — даем рекомендацию «Покупать»

Модель DCF (WACC — 19,8%, стоимость акционерного капитала — 20,8%) прогнозирует целевую цену акции в 140 рублей через год. Оценка зависит от рыночных ставок, а при резком снижении объема перевозок коммерческий бизнес Совкомфлота может значительно уменьшиться.

Промышленные компании стабильнее, так как работают по долгосрочным контрактам. Предполагается, что сегменты нефти и нефтепродуктов будут лидировать в общей выручке до 2026 года, пока снижение процентных ставок не повлияет на ситуацию.

По вопросу капитальных затрат мы считаем, что Совкомфлот сможет увеличить свой флот двумя танкерами Афрамакс в следующем году и четырьмя ежегодно в 2025–2026 годах. В 2027 году общие капитальные затраты, по нашему прогнозу, составят 500 миллионов долларов.

Оценивание Совкомфлота в рублях также связано с курсом доллара, поскольку компания осуществляет деятельность в американских долларах (тарифы на перевозку и часть расходов). В базовом сценарии средний курс составит 86,8 рублей за доллар в 2024 году и 83,7 рублей за доллар — в 2025 году. Ослабление рубля повысит оценку.

Чувствительность оценки к курсам валют прослеживается: при курсе 90 рублей за доллар в постпрогнозном периоде (против 80+ рублей за доллар) оценка Совкомфлота увеличится на 5%. Оценка сильно реагирует на ставки фрахта.

Согласно нашим расчетам, при снижении ставок фрахта на $5 тысяч за сутки в сегменте нефтепереработки по всей длине прогноза, наша оценка уменьшится на 14 процентов.

БКС Мир инвестиций