Сколько стоит риск? Доход от недооцененных облигаций

Курсы доходности корпоративных облигаций снижаются. Облигации с купоном 16%, неинтересные полгода назад, сегодня предлагают 13% и пользуются спросом. Справедливы ли премии за риск в данной ситуации? Стоит ли приобретать высокодоходные облигации сейчас?

В ходе исследования была проведена оценка соответствия вознаграждений за риск рыночным условиям России, с целью формирования инструмента для быстрой фильтрации переоцененных активов и выявления недооцененных.

Как формируется доходность

Доходность корпоративной облигации — это сумма безрисковой ставки и премии за риск.

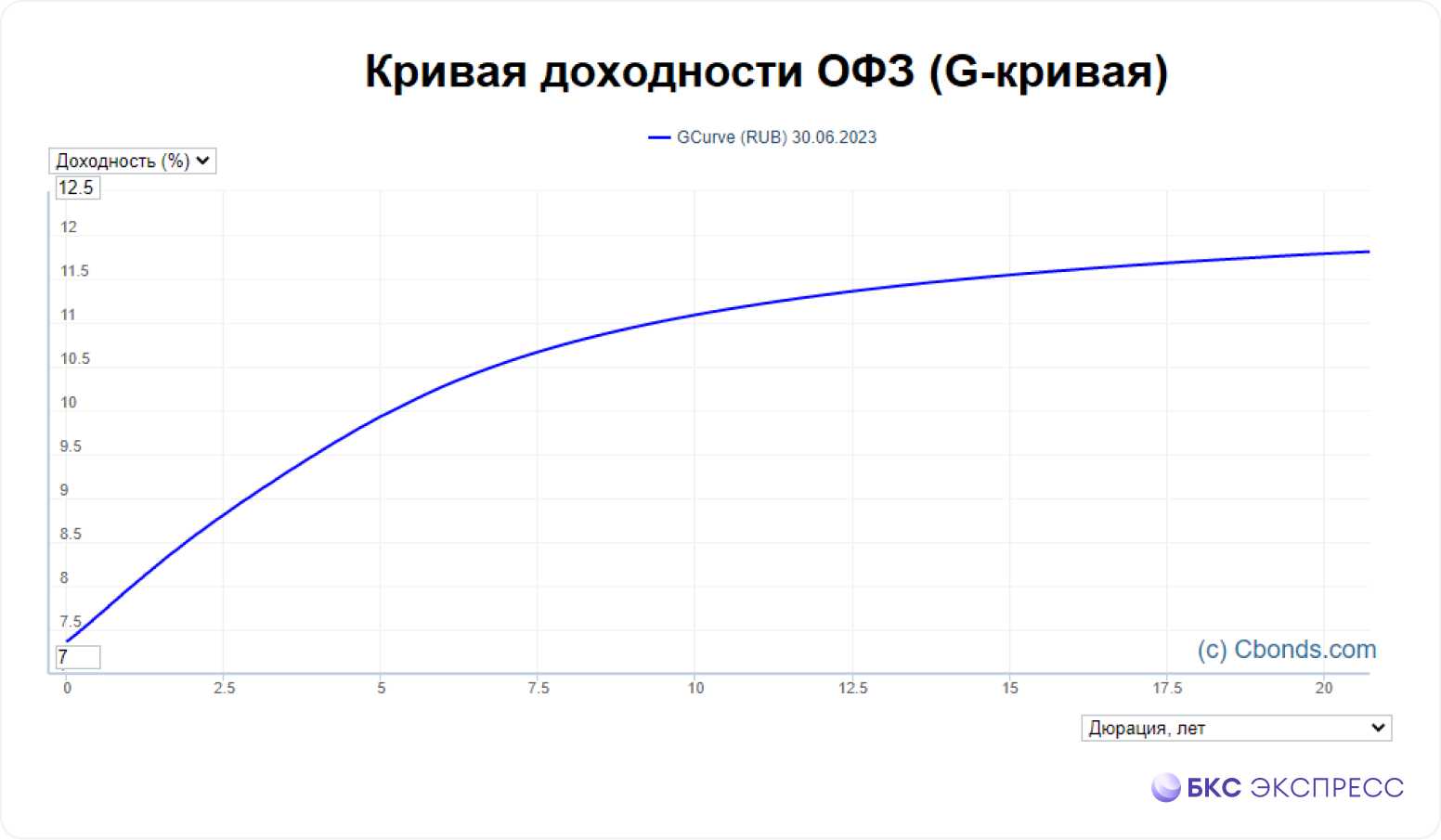

В случае с инвестициями в рубли глобально безрисковой ставкой считаются облигации федерального займа, а не доходность американских казначейских бумаг.

От доходности облигаций федерального займа (ОФЗ) влияют сроки до погашения. В связи с этим для бумаг разной срочности безрисковая ставка будет своя. Взаимосвязь ставки со сроком существования (дюрацией) наглядно представлена кривой бескупонной доходности ОФЗ, или G-кривой.

Размер премии за риск определяется многими факторами: отраслью деятельности, устойчивостью бизнеса, уровнем задолженности, юридическими рисками и другими. Все эти показатели складываются в оценку вероятности невыполнения обязательств. Чем выше вероятность дефолта, тем больше премия за риск.

Премия за риск обязана восполнить возможные дефолты, как минимум. При ожидаемой доле дефолтов в портфеле 3%, доходность должна покрыть эти убытки и превзойти безрисковую доходность. В противном случае приобретение корпоративных облигаций нецелесообразно, поскольку выгоднее приобрести обычные ОФЗ.

Кредитные рейтинги и частота дефолтов

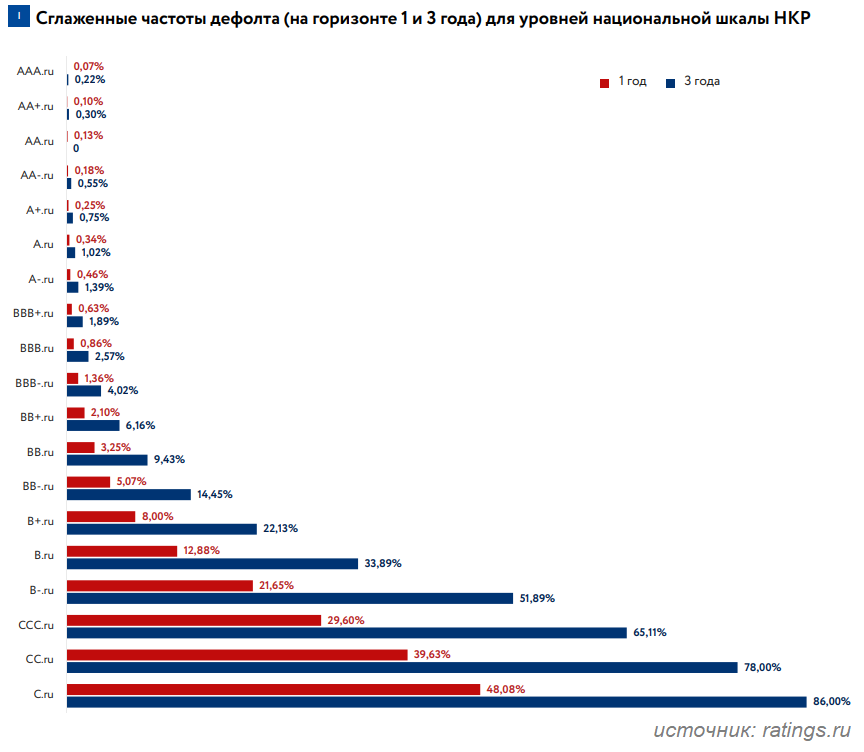

Российские рейтинговые агентства выкладывают историческую (по требованию регулятора) и прогнозируемую (собственная инициатива) частоту дефолтов по различным категориям кредитоспособности на горизонте от одного до трех лет. Цифры конкретно различаются, но общая тенденция схожа: экспоненциальное увеличение дефолтности начинается с уровня BB- и ниже.

Изучение проводилось с использованием шкалы Национальных Кредитных Рейтингов (НКР), потому что данные по категориям рейтинга более детализированы. Предполагается, что методологии всех агентств приводят к одинаковым рейтингам для одного и того же эмитента при равной ожидаемой частоте дефолтов.

Методика расчета

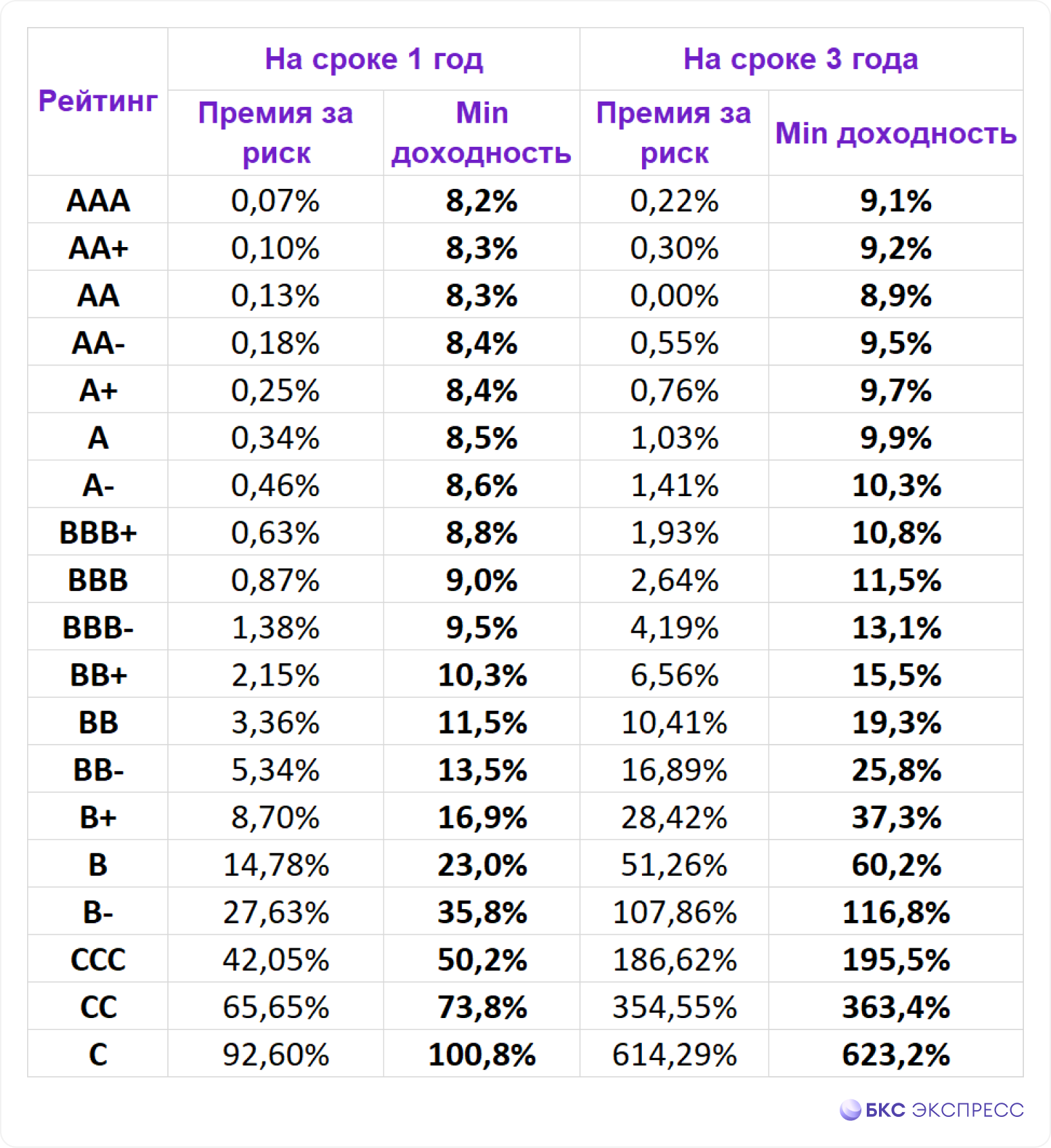

При ожидаемой частоте дефолтов в портфеле 3% инвестор из каждых 100 бумаг не получит тело долга и проценты по 3 документам. Премия за риск по оставшимся 97 бумагам должна компенсировать эти потери.

В данном примере результат составит: 1 / (1-0,03)-1 = 3,09%. Прибавив к этому безрисковую ставку, получим нижнюю границу доходности, с которой целесообразно приобретать бумаги с таким уровнем риска.

После расчёта премий за риск и учёта доходности ОФЗ той же срочности, получилось следующее: каждая категория рейтинга имеет минимум доходности, при котором покупка такой облигации оправдана.

Оценивая доходность конкретного выпуска по сравнению с ориентиром, можно понять, стоит ли его приобретать. Если доходность меньше, это указывает на то, что предполагаемая прибыль не оправдывает уровень риска.

Важны рыночные риски, влияющие на общую обстановку.

Исторические данные усреднены по временным интервалам и не учитывают колебания макроэкономической обстановки. Дефолты не равномерно распределены во времени: в годы кризиса их количество резко возрастает. В связи с этим, риск-премии в периоды экономической нестабильности будут выше, что является логичным.

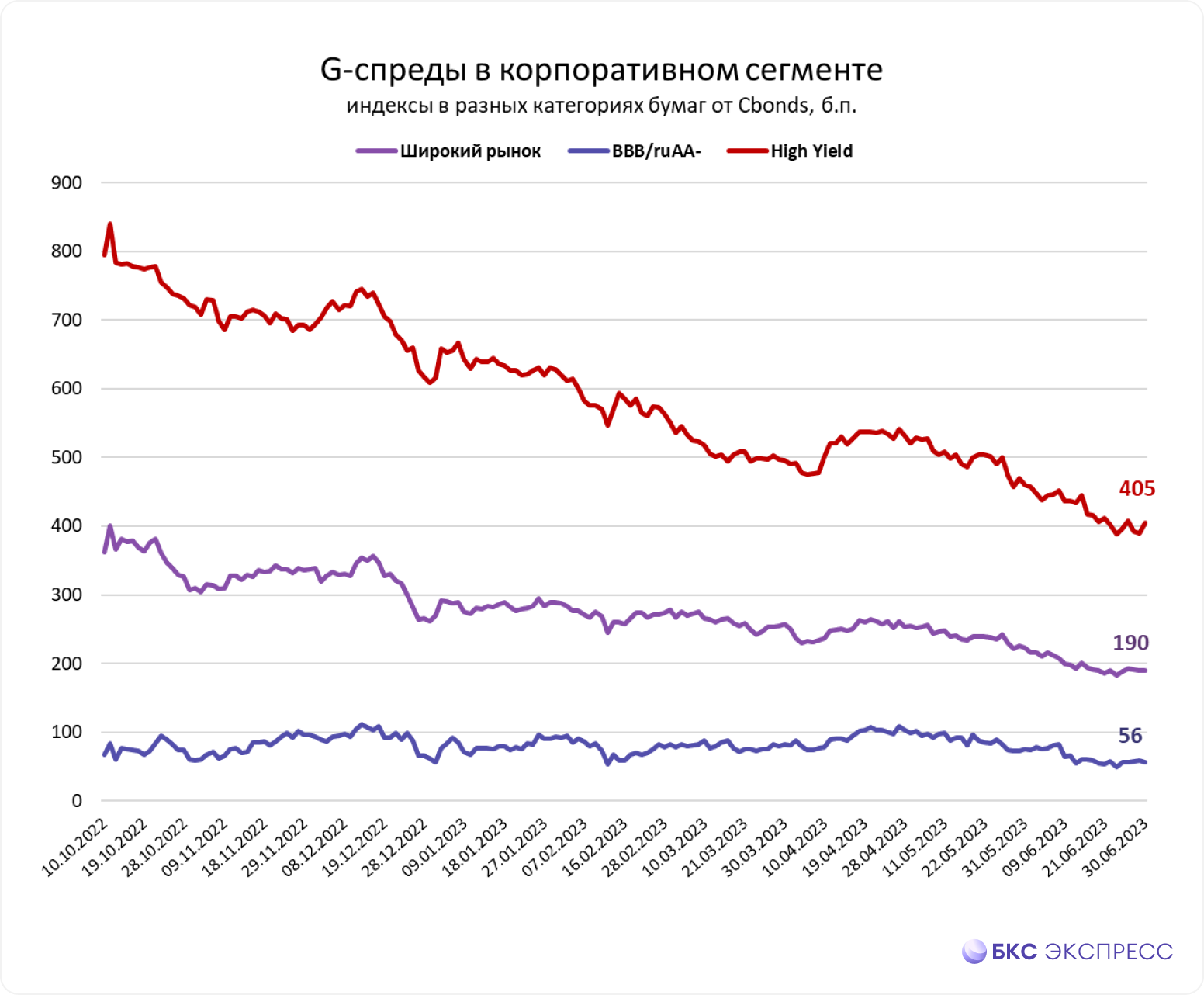

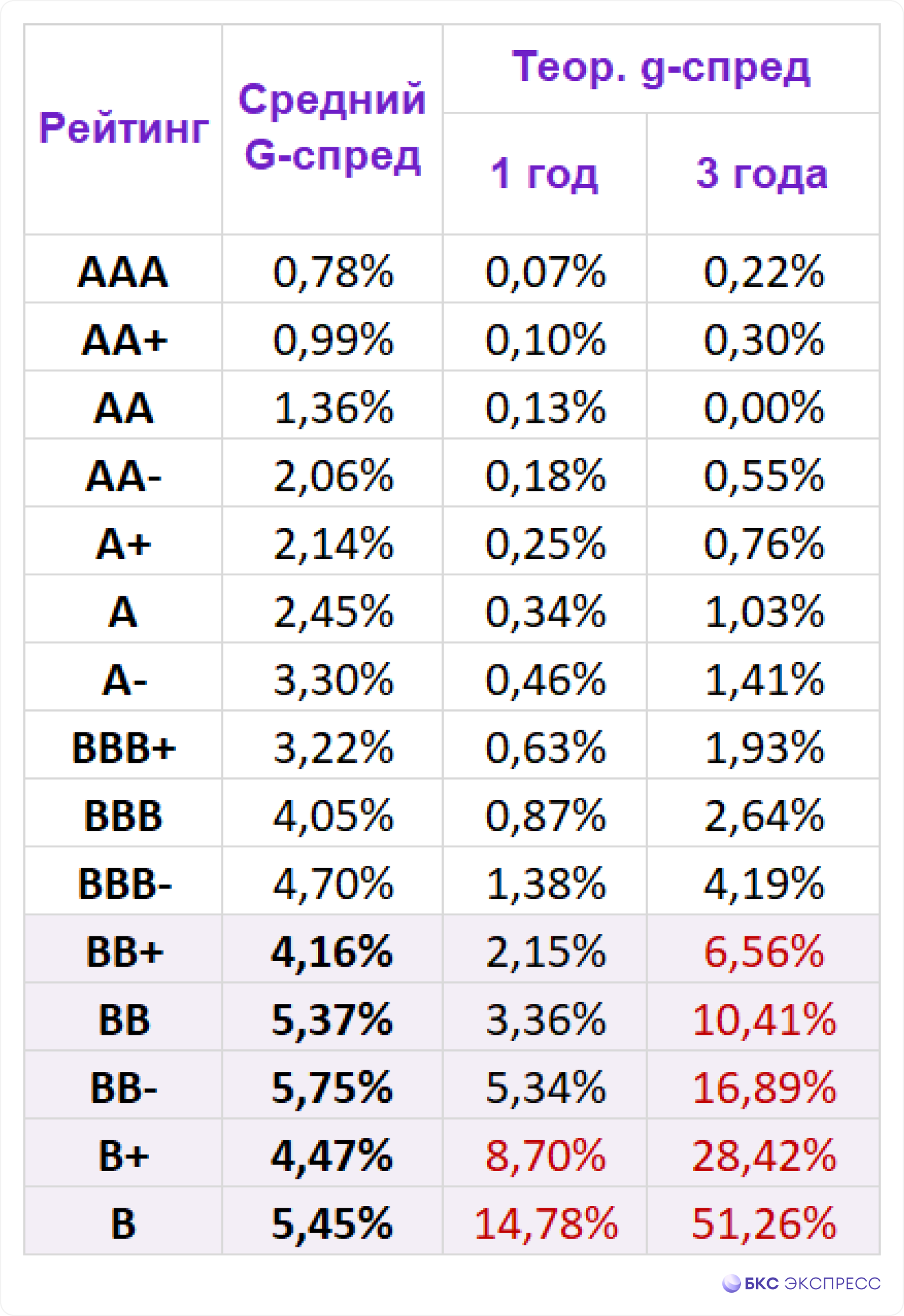

В связи с этим составлена дополнительная таблица, построенная на фактических наблюдениях. Проанализированы 700 ликвидных облигаций с кредитными рейтингами, вычислен средний рыночный размер G-спреда для каждой категории рейтинга. Источником данных по состоянию на 30 июня 2023 года служат сведения Cbonds.

В таблице показан средний G-спред, который сравнивается с ранее рассчитанными теоретическими значениями.

Среднерыночные риск-премии существенно выше расчетных для классов риска выше BB-. В категориях B и B+ рынок наоборот недооценивает облигации, довольствуясь скромным G-spreadem, который даже меньше, чем по бондам класса BB-.

Рынок корпоративных облигаций не перегрет, но в самой рискованной его части недостаточно учитываются риски.

Выбираем недооцененные облигации

Сравним доходность корпоративных облигаций с полученными выше бенчмарками. Выбирали только простые и ликвидные корпоративные облигации. Структурные, бессрочные, ипотечные, конвертируемые и другие специфические инструменты не учитывались. Также из подборки исключены выпуски для квалифицированных инвесторов.

Выбрали десять облигаций с премией выше средней для своей рейтинговой категории. Не обязательно покупать эти бумаги сразу, но если при внимательном изучении окажется, что повышенная премия за риск не обоснована, то выпуск может показать опережающую динамику и в будущем подорожать из-за сужения G-спреда и снижения доходности до справедливого уровня.

БКС Мир инвестиций