ЕвроТранс готовится к размещению акций. Обзор компании до выхода на биржу.

ЕвроТранс проведет Заявки инвесторов на первичное размещение акций на внебиржевом рынке уже поступают. принимать21 ноября 2023 года состоится размещение акций на бирже. Обсудим компанию: проанализируем инвестиционную привлекательность и представим примерную оценку на основе имеющихся сведений.

О компании

ЕвроТранс, действующий под брендом ТРАССА, является одним из ведущих независимых топливных операторов России. Основная деятельность компании направлена на реализацию топлива в розницу в Подмосковье.

Компания владеет 55 АЗК и имеет собственную нефтебазу с парком автоцистерн.

Согласно информации 2022 года, доход распределён следующим образом:

Продажи бензина и дизельного топлива составляют 40% от общего объема выручки и обеспечивают 66% общей валовой прибыли.

Продажа топлива оптовыми партиями другим сетям принесла 35 процентов выручки и 9 процентов валовой прибыли.

Продажа товаров в магазинах, кафе и ресторанах, расположенных на АЗС, составляет 9 % выручки и 25 % валовой прибыли.

Проект роста

ЕвроТранс намерена развивать ключевые направления деятельности в период с 2023 по 2026 год.

• Ожидается увеличение АЗКС 55 до 63 АЗК к 2026 году, а также реbranding существующих: расширение торговых площадей и повышение качества обслуживания. На ребрендинг предусмотрено 1,3 млрд руб., на строительство 8 новых АЗК — 3,6 млрд руб.

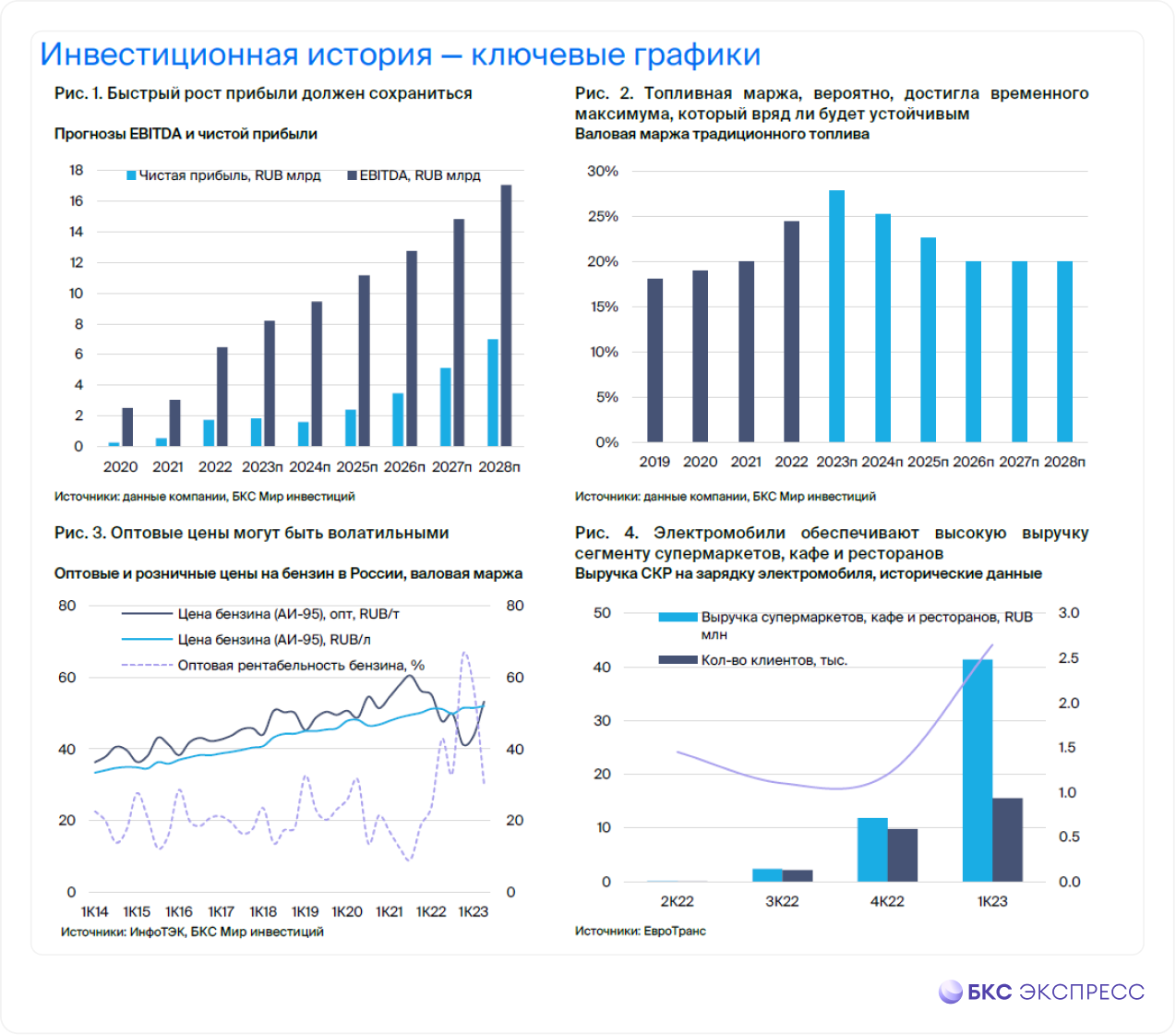

• Сегодня 10 из 55 АЗК имеют станции зарядки электромобилейПо прогнозам, к два тысяче двадцать шестому году сервис быстрой зарядки будет доступен на всех шестидесяти трёх автозаправочных станциях и составит приблизительно два процента выручки и четыре процента валовой прибыли.

Электропитание способствует увеличению прибыли компании СКР. Длительный заряд (15–25 минут) повышает средний чек в СКР, что сулит существенные дополнительные продажи: к 2026 году – 7% от валовой выручки и 16% от валовой маржи. При учете продаж электроэнергии в пунктах зарядки к 2026 г. электрический бизнес может приносить около 9% валовой выручки и 20% валовой маржи.

На этот сегмент будет направлено 8,4 миллиарда рублей.

• Создание инфраструктуры заправки газомВ том числе СУГ, СПГ и сжатого газа будет доступно примерно на половине всех станций к 2026 году. Однако, учитывая низкую базу и относительно скромные планы роста, не ожидаем значительного вклада этого направления до 2030-х годов, когда оно может составить до 5% от совокупной выручки. Последнее находится за пределами нашего горизонта прогнозирования.

Финансы

Эксперты БКС предсказывают, что в 2023 году выручка достигнет 73,8 млрд рублей (+19% год к году), EBITDA составит 8,2 млрд руб. (+27% год к году), а чистая прибыль — 2 млрд руб. (+17% год к году). Сильное начало 2023 года по сравнению с предыдущим объясняет рост первых двух показателей, но более высокая стоимость обслуживания долга смягчает это влияние на чистую прибыль.

Согласно прогнозам компании, чистый долг в 2022 году составил 29 миллиардов рублей, а EBITDA — 6,5 миллиарда рублей. Коэффициент чистый долг/EBITDA равен 4,5x, что считается высоким показателем. Основная часть задолженности представляет собой 10-летнюю аренду основных активов ЕвроТранса (большинство АЗК, нефтебазы, земли и др.) у Газпромбанка на сумму 21,7 миллиарда рублей по ставке ЦБ плюс 3%. Предполагается, что в 2023 году ЕвроТранс заплатит около 3,8 миллиардов рублей в виде процентов.

В приоритете планы увеличения инвестиций: 4,3 миллиарда рублей (31% от общей суммы) запланированы на 2023 год, еще 8,7 миллиарда рублей (62%) — на 2024 год. Компания имеет утвержденный объем выпуска облигаций на 15 миллиардов рублей, из которых 6 миллиардов уже размещены, однако по нашему мнению, балансу сети требуется больше собственного капитала для финансирования многообещающих планов капитальных вложений.

Уровень долговой нагрузки ЕвроТранса значителен, но управляемый при отсутствии существенного роста капитальных расходов. Именно эта цель делает идею проведения IPO привлекательной для как реструктуризации и снижения уровня задолженности, так и финансирования планов по увеличению капитала.

Риски

Развитие сегмента электромобилей происходит быстрее / медленнее, чем прогнозировалось. (2–5 лет): вероятность — средняя, влияние — высокое.

Примерно 60% трехлетнего капитального бюджета выделено на строительство зарядных станций для электромобилей на существующих автозаправочных станциях. Рост парка электромобилей, отличающийся от прогнозируемого, может привести к изменению загруженности станций, что повлияет на расчет по модели DDM.

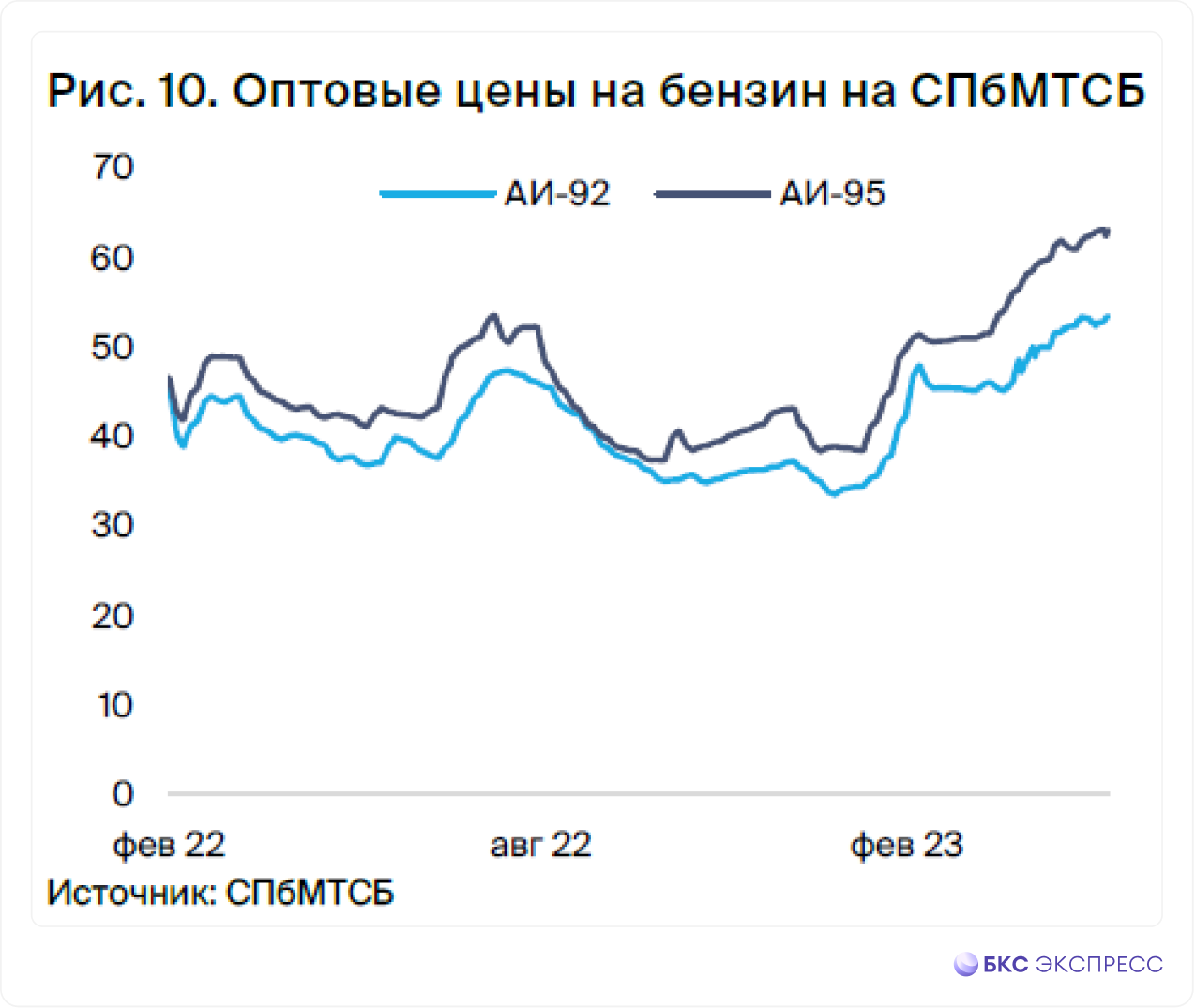

Продолжение ралли оптовых цен на топливо (II полугодие 2023 г.): вероятность — средняя, влияние — среднее

Рост цен на оптовый бензин и дизель последних недель может привести к снижению как розничной, так и оптовой прибыли с нынешних высоких значений.

Опасно также и потому, что оптовые цены могут значительно отличаться от розничных, которые непосредственно контролирует российское правительство и по которым действует ограничение на рост – не выше уровня инфляции.

Оценка по DDM

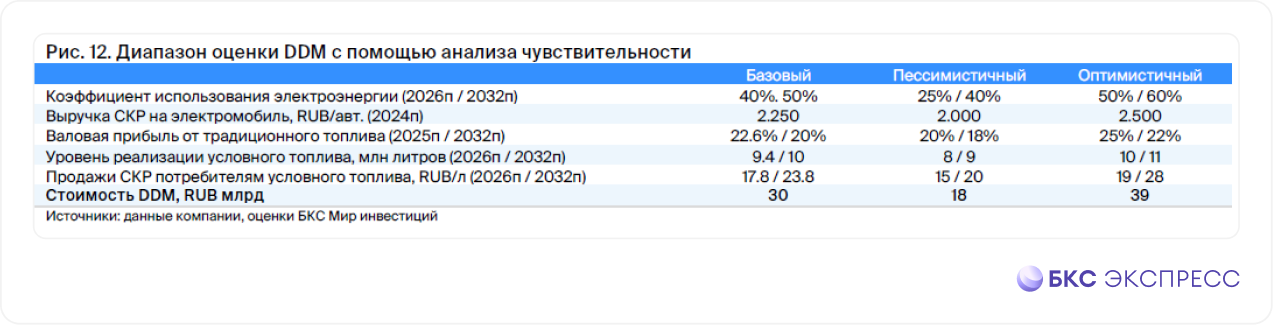

Оценивая стоимость акционерного капитала ЕвроТранса, специалисты применяют исключительно модель дисконтирования дивидендов (DDM). В базовом сценарии собственный капитал сети оценивается в 30 млрд рублей, диапазон между пессимистичным и оптимистичным сценариями составляет 18–39 млрд руб. Поскольку оценка проводится перед потенциальным IPO, DDM определяет стоимость на сегодняшний день, а не целевую цену на 12 месяцев, как это обычно делается при оценке компаний.

Вплоть до 2026 года предполагается небольшой размер дивидендов, поскольку средства будут уходить на инвестиции и погашение задолженности.

С 2028 года операционный денежный поток значительно перекроет капитальные вложения и другие потребности компании, по мере развития сегмента зарядки электромобилей, и увеличена оценка выплаты дивидендов до 75%, чтобы избежать образования излишков на балансе.

Руководство компании может перенаправить средства вместо выплаты дивидендов на развитие сети заправочных станций. Эффективность новых объектов по нашим расчетам на 30% выше, чем стоимость привлечения капитала (19%).

Анализ чувствительности по DDM показывает, что цена акций может колебаться от 270 до 305 рублей в различных сценариях.

БКС Мир инвестиций