Тактический подход к формированию облигационного портфеля в рублях.

Позитивный взгляд на долг в рублях сохраняется, изменения в портфеле не произошли.

Главное

Центральный банк усилил предупреждение о ситуации с инфляцией и экономикой.

Увеличение цен на неделе составило 0,21%, что является значительным ускорением и оказывает негативное влияние.

Падение курса рубля, возможно, уже сказывается на росте цен.

Бюджет показал символический избыток в мае, затраты удалось удержать в рамках графика.

Предполагается, что доходность долгосрочных ОФЗ составит 8,25% годовых в первом квартале 2024 года.

В деталях

Увеличился риск роста процентной ставки на будущих встречах Центробанка. Регулятор ужесточил сигналы по монетарной политике и теперь будет оценивать возможность повышения ставки. Если повышение составит суммарно 8,0% на всех будущих заседаниях, а тон изменится на нейтральный, это будет позитивом для рынка. Проблемы бюджета и расходов отошли на второй план, главная угроза инфляции — восстановление экономики в условиях дефицита товаров и рабочей силы. Долгосрочный взгляд неизменный: снижение доходностей длинных ОФЗ до 8,25% в I квартале 2024 г. после смягчения риторики Центрального банка.

Президент поставил перед правительством задачу рассмотреть возможность использования российских автомобилей в такси и каршеринге до первого августа. Вероятнее всего речь идет о локализации сборки в России и не коснется парка, купленного до февраля 2022 года, так как большая его часть имеет российское происхождение. Ожидается установление нормативов по доле российских автомобилей в зависимости от доступных мощностей. Даже в самом негативном сценарии всем таксопаркам и каршерингу удастся продать свои авто по высокой цене, поскольку рынок вторичных авто значительно больше и ликвидный. Поскольку капитал Каршеринг Россия (Делимобиль) большой, то продажа автомобилей позволит полностью расплатиться с кредиторами. Потенциальный доход по облигациям Каршеринг Руссия 001P-02 за полгода — 8%+.

Эмитенты и выпуски

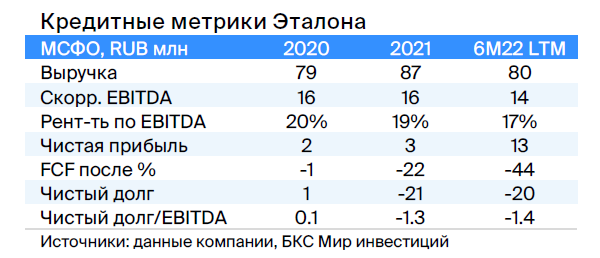

Эталон

Серия 002P-01

Компания специализируется на строительстве жилья бизнес- и комфорт-класса в Москве и Санкт-Петербурге. Кредитоспособность основана на низком чистом долге (0,9х на конец 2022 года), средней рыночной позиции и потенциальной поддержке АФК Система. Среди акционеров: АФК Система — 49%, Mubadala (100%–ная госкомпания ОАЭ) — 6%, Kopernik — 5%, Prosperity Capital — 4%, свободное обращение — 36%.

Товар выпуск 002P-01 продаётся дороже, чем его рыночная стоимость, на 50 базисных пунктов, и в два раза дороже лидеров отрасли с аналогичными рисками – на 140–190 базисных пунктов.

Акции компании Эталон также кажутся перспективными: эксперты БКС Мир советуют покупать их по цене 110 рублей.

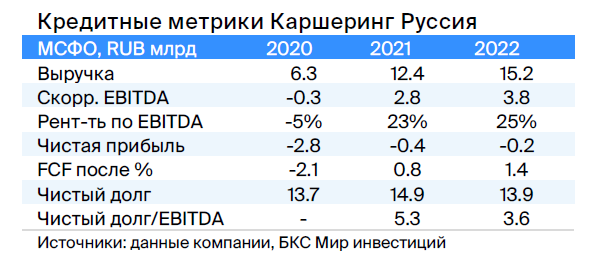

Каршеринг Руссия

Серия 001Р-02

Делимобиль, работающий под брендом Каршеринг Руссия, возглавляет сегмент совместного использования транспортных средств в России. С 2015 года компания расширила своё присутствие до десяти городов, охватывая более 25% городского населения. Доля рынка в Москве достигла около 50%.

Высокая рентабельность по EBITDA – 25%, однако по операционной прибыли – 11%. Долг эмитента формируется лизингом и акционерными займами. Долговая нагрузка средняя: отношение Чистый долг/EBITDA на 31 декабря 2022 года составляет 3,9х, прогнозируемый показатель в 2023 году не превышает 3,0x.

По состоянию на 31 декабря 2022 года денежные средства достаточны для погашения краткосрочных обязательств текущего года, с учетом продления займов от связанных сторон — 6,4 млрд рублей. Компания является главным операционным активом Delimobil Holding S. A, в которой основатель и председатель совета директоров Винченцо Трани владеет 87%, а Банк ВТБ – 13%.

Акции Каршеринг России продаются по цене на 100–150 пунктов больше бумаг, имеющих большой разброс к ОФЗ. Предполагаемый доход за полугодие превышает 8%.

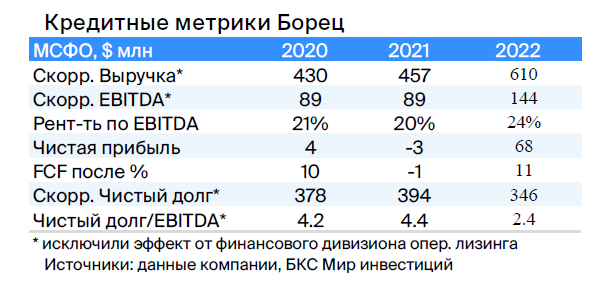

Борец

Серия 001P-01

«Борец» – ведущий российский поставщик оборудования для нефтяной отрасли, занимающий 30% рынка насосов для добычи скважин и получающий 2/3 доходов от стабильного российского рынка.

В 2022 году средняя долговая нагрузка компании составила 2,6х по коэффициенту Чистый долг/EBITDA, что является значительным снижением с показателя 3,9х в первом полугодии 2022 года из-за увеличения оборотного капитала и роста маржинальности. Крупные компании — Роснефть, Газпром, Сургутнефтегаз и ЛУКОЙЛ (около 50% клиентов) — входят в число заказчиков. Рентабельность по EBITDA находится на уровне средней по рынку — 20%+. Tangent Fund Limited (конечные бенефициары Григорий Штульберг и Марк Шабад) владеет 92%, казначейские активы составляют 5%.

Считаем, что выпуск 001P-01 способен снизить доходность на 1%, а раз Spread до 250 базисных пунктов с 360 базисных пунктов из-за положительных результатов во II полугодии 2022 и 2022 годов. Причиной этому послужила стабильная добыча нефти в России и мире, а также реализованное рефинансирование краткосрочного долга. Потенциальный доход — 9% за полгода.

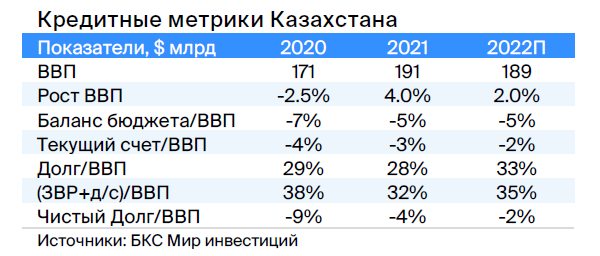

Казахстан

Серия 11

Казахстан — страна с экономикой, устойчивой к кризисам из-за плавающего курса национальной валюты, высокой доли экспорта (33% от ВВП) и отрицательного чистого долга (-2% от ВВП). Такая ситуация должна повышать привлекательность экспорта, улучшать торговый баланс и увеличивать налоговую базу.

Серия 11 выпуска продаётся с разницей цен в 30–50 базисных пунктов относительно своей собственной кривой.

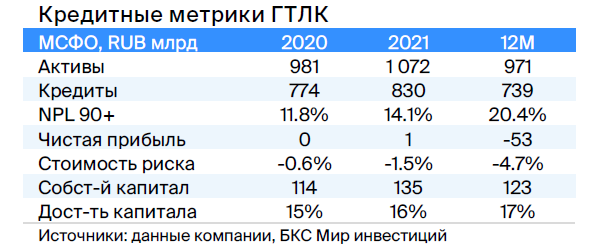

ГТЛК

Серия 001P-07

ГТЛК — финансовая организация, которая помогает транспортной сфере России с помощью лизинга. Полностью владеет компанией Министерство транспорта.

Поддерживающая акционеров и имеющая высокую достаточность капитала (Капитал/Кредиты 24%) кредитная история является основой кредитоспособности. С 2015 года проведено допэмиссии на 182 миллиарда рублей, в том числе на 58 миллиардов рублей в 2022 году. Крупнейший заемщик — Аэрофлот (17% от портфеля) обладает очень сильной государственной поддержкой.

После выпуска 001P-07 прогнозируется сжатие спреда до 180–230 базисных пунктов: у сравнимых облигаций РСХБ и ВЭБа он равен 150 и 110 базисных пунктам, а уровень собственных облигаций аналогичной длительности — 200–300 базисных пунктов.

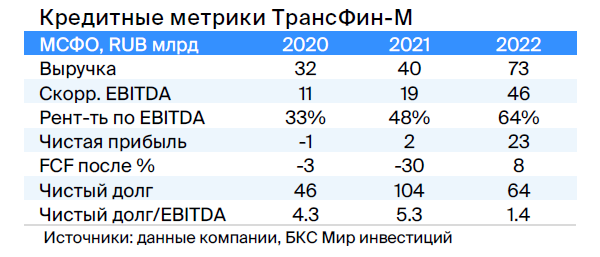

ТрансФин-М

Серия 001Р-07

Предприятие управляет подвижным составом из семидесяти тысяч единиц (касается небольшого процента рынка — шесть процентов) и оказывает услуги по транспортировке металлов, угля и других грузов в качестве железнодорожного оператора.

Низкая текущая долговая нагрузка: чистый долг/EBITDA равен 1,4x, а цены на аренду полувагонов находятся на локальных максимумах. Компания обладает высокой ликвидностью — 43 млрд руб., которые позволят погасить все долги в течение двух лет, включая выбранную нами облигацию. Алексей Тайчер, контролирующий акционер, — бывший топ-менеджер структур РЖД (ПГК и ФГК), что свидетельствует о его компетенции в секторе.

Планируем удержание денежных средств на высоком уровне, даже после выплаты дивидендов в размере 10 млрд рублей в первом квартале 2023 года. Считаем справедливым спредом 350 базисных пунктов при нынешних 740 базисных пунктах, а справедливую YTM — 11,4% при текущих 13,6%. Потенциальный доход составляет 8% за полгода.

Роснано

Серия 001Р-04

Роснано — финансовое учреждение, которое помогает развивать высокотехнологичные отрасли России.

Компания опирается на поддержку государства, которая уже осуществляется. В 2022 году бюджет погасил 10 миллиардов рублей облигаций без госгарантий. Президент и министр финансов в конце 2021 года публично заявили о поддержке Роснано, включая облигации без госгарантий (глава Минфина), а с 2008 года только одна госкомпания, ФЛК Лизинг, объявила дефолт по публичным обязательствам из-за непрямой структуры акционеров (54% ОАК и 32% государство). Акционером является Россия — 100% напрямую.

Учитывая низкий кредитный рейтинг и отсутствие рейтингов, предлагаем уровень доходности 14–15% при существующей YTM 26%, а спред — 600–700 базисных пунктов. Возможное получение дохода составит 20% за полгода.

ТГК-14

Серия 001Р-01

ТГК-14 управляет электростанциями, производящими тепло и электричество для жителей и организаций Забайкалья и Бурятии.

Доля компании на рынке теплых коммунальных услуг в центрах этих регионов составляет 30%.

80% дохода компании зависит от тарифов, которые ежегодно индексируются по уровню инфляции. Долговая нагрузка средняя: чистый долг/EBITDA на 31 декабря 2022 года — 2,2х, прогнозируемый показатель в 2023 году не превышает 2,0x. Ликвидность высокая, краткосрочный долг рефинансирован. Основным риском является рост цен на топливо.

93,8% акций принадлежат АО «ДУК», её бенефициарами являются К. Люльчев (78%) и В. Мясник (22%), имеющие опыт работы в энергетике. В свободном обращении находится 6,2%.

Подтверждение благоприятных цен на уголь в долгосрочных контрактах положительно скажется на ТГК-14, что может привести к снижению доходности до уровня 12,0–13,0%. Потенциальный доход — 10% за полгода.

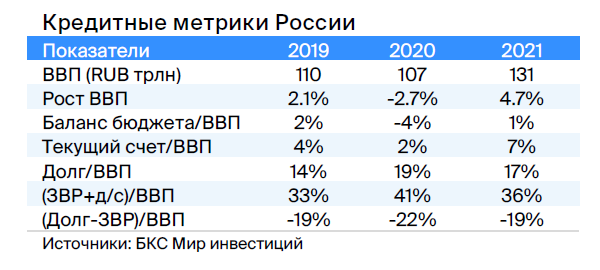

Россия

Серии 26240 и 26237

Предполагается снижение ставок вслед за сокращением инфляции в первом квартале 2023 года, а также уменьшение спреда к собственной кривой ОФЗ на 5–15 базисных пунктов после исчерпания объемов, доступных для новых размещений в выпусках Минфина (84–85% от 500 млрд руб. уже распределены по каждому выпуску).

В перспективе, при достижении инфляцией целевого уровня доходность может составить 7%, а по итогам 2023 года – около 8%.

БКС Мир инвестиций