Самолет или ПИК? Оптимальный выбор для игры внизу.

Что происходит с акциями ведущих российских строительных компаний на Московской бирже? Анализ показателей поможет определить наиболее перспективную компанию в среднесрочной перспективе.

Проанализируем пары ПИК и Самолет. БКС Мир инвестиций даёт долгосрочный взгляд «Нейтральный» в обоих случаях. Акции заметно снизились за три месяца. Наблюдается перепроданность на недельных графиках по осциллятору RSI(14).

В июле Россия прекратила две жилищные программы — семейную ипотеку и ипотеку с господдержкой. IT-ипотека по 5% будет действовать до конца года, кредиты под 2% для Дальнего Востока актуальны до 2030 года. Продажи застройщиков по всей России в июле – августе сократились на 40% по сравнению с тем же периодом прошлого года. Банк России может еще раз повысить ключевую ставку к концу 2024 года, что негативно скажется на бизнесе строителей.

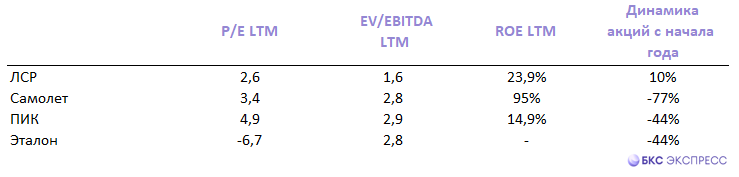

В 2024 году акции ПИК снизились на 43%, бумаги Самолета — на 77%. В первом случае котировки приблизились к историческому минимуму, во втором — возможно повторное проверка уровня поддержки, сформированного 5-летним минимумом.

Длительный прогноз БКС строится на моделях оценки инвестиций. Короткосрочные и среднесрочные задачи определяются техническим анализом и наблюдением за новостями. Цели могут не совпадать.

Какие акции предпочтительнее приобрести в данный момент или в обозримом будущем для получения потенциального роста за три месяца?

Сильные позиции в масс-маркете

Рыночная капитализация ПИК равна 256 миллиардам рублей. Компания работает в десяти российских регионах, основная концентрация – в Москве и Московской области. Доход за первый квартал 2024 года составил 265 миллиардов рублей – на уровне показателя первого полугодия 2023 года. Вместе с тем, наблюдается сезонное снижение на 17% по сравнению со вторым полугодием 2023 года.

В 2022 году ПИК прекратил выплату дивидендов. Возврат к ним положительно повлияет на инвестиционную привлекательность компании. К позитивным факторам относятся региональное развитие и незначительное уменьшение долговой нагрузки в 2023 году. Предприятие сотрудничает с банками.

Актуальна долговая проблема

Строительная компания действует в Московской области, Санкт-Петербурге и Ленинградской области. Её капитализация равна 56 млрд рублей. По объёмам незавершенного строительства в России компания занимает первое место. История развития компании связана с региональным расширением и запланированным на 2026 год IPO агентства недвижимости Самолет Плюс, являющегося одним из крупнейших в РФ. За 11 месяцев 2024 года доля контрактов, заключенных с использованием ипотечных средств, составила 74%.

Продажи Самолета в денежном выражении за III квартал снизились на 37% по сравнению с прошлым годом. За девять месяцев продажи остаются положительными, несмотря на сильный I полугодие (+25% г/г). Акции под давлением возросшей долговой нагрузки, которая формально умеренная. По итогам 2023 года показатель Долг/EBITDA составил 2,2. В конце 2024 года Самолет завершит buyback, что позволит сконцентрироваться на обслуживании долга. Выплата дивидендов была приостановлена в 2022 году, и к середине 2025 года девелопер планирует обновить дивидендную политику.

Что выбрать

Две компании понесли убытки из-за высоких процентных ставок и отмены некоторых льгот. Рыночная капитализация ПИКа существенно больше. Акции Самолета по мультипликаторам кажутся более доступными: EV/EBITDA за 2023 год равен 2,8 против 2,9 у ПИКа. Коэффициенты P/E LTV равны 3,4 и 4,9 соответственно.

Невысокая стоимость Самолета обосновывается более сильными фундаментальными показателями. ROE Самолета за последние 12 месяцев равен 95%, а у ПИК — 14,9%. Долговая нагрузка больше, но остается приемлемой, если смотреть по коэффициенту Долг/EBITDA. Чистая прибыль Самолета увеличивалась в среднем на 39% ежегодно за последние пять лет, у ПИК — на 19%.

Долгосрочные цели БКС:

• ПИК: «Нейтральный» взгляд. Цель на год — 830 руб./ +116%

• Самолет: «Нейтральный» взгляд. Цель на год — 1800 руб./ +102%

Акции ПИК сейчас кажутся более привлекательными. На дневном графике проявляется бычья дивергенция по RSI(14). Возможен повторный тест уровня поддержки 360 руб. Локальная цель при благоприятном развитии событий находится около 450 руб. Это предполагает потенциал роста на 17% от уровня четверга, 12 декабря (384 руб.). В первом полугодии 2025 года позитивным фактором может стать ожидание снижения ставки ЦБ РФ, которое возможно во втором квартале.

БКС Мир инвестиций