Тактическое инвестирование: среднесрочный портфель облигаций по курсу рубля.

Поддерживаем оптимистичный прогноз для рынка заимствований в рублях и не меняем состав портфеля. Отдельно отмечаем «Полипласт».

Главное

Ежедневный рост цен сохранился на низком уровне — 0,07%, что позитивно, ведь инфляция за июнь по недельным данным составляет 2%.

Замедление ВВП продолжается. Индекс деловой активности (PMI) за июнь составил 48,5, что указывает на вход в зону спада (ниже 50), после роста в мае до 51,4.

Курс рубля ниже 85 за доллар воспринимается положительно из-за продолжающейся дефляции на импортных товарах.

Цена нефти Урала приближается к $60 за баррель — это отрицательно для рубля.

В деталях

Первоначальная инфляция июня – 2%, замечательно. Важно следить за влиянием повышения тарифов с 1 июля.

В июне инфляция по недельным данным составила 0,19%, что эквивалентно 2% годовых с сезонными корректировками. Ожидаемая цифра от Росстата — 3% с корректировками, что все еще ниже цели ЦБ в 4%. В последнюю неделю июня отдельные цены, такие как проезд в трамвае и мойка авто, уже начали повышаться, готовясь к июльскому скачку. Ожидается инфляция с 1 июля на уровне 0,5% и около 0,6–7% за неделю, поскольку другие цены также частично последуют за ростом цен на ЖКХ.

Согласно данным о деловой активности, вероятность технической рецессии приближается к 80%.

В долгосрочной перспективе сохраняется умеренно позитивный взгляд на рынок, так как к 2026–2027 гг. ожидается постепенное снижение доходностей длинных ОФЗ с примерно 15% до 9–11%. Подробнее о макроэкономической ситуации рассказываем в нашей… стратегии.

Выделяем Полипласт с YTM 25,6% на 2 года

Полипласт является лидером России в производстве добавок для изменения свойств материалов и веществ, например регулирующего твердость бетона. Доля рынка по разным сегментам составляет 50–90%. Чистый долг/EBITDA около 2,5х — средний уровень. Полипласт П02-БО-05 предлагает доходность на 2–4% выше, чем у Делимобиль (эмитент Каршеринг), О’КЕЙ и Уральская сталь с аналогичными бизнес риском и долговой нагрузкой.

Предполагается уменьшение прибыльности на 2–4 процентных пункта по сравнению с конкурентами до 23 процентов или ниже при существующих показателях. Возможный доход за полгода и год (купон + переоценка тела) с учетом снижения доходности ОФЗ на 2–4% превышает 16% и 28% — это привлекательно.

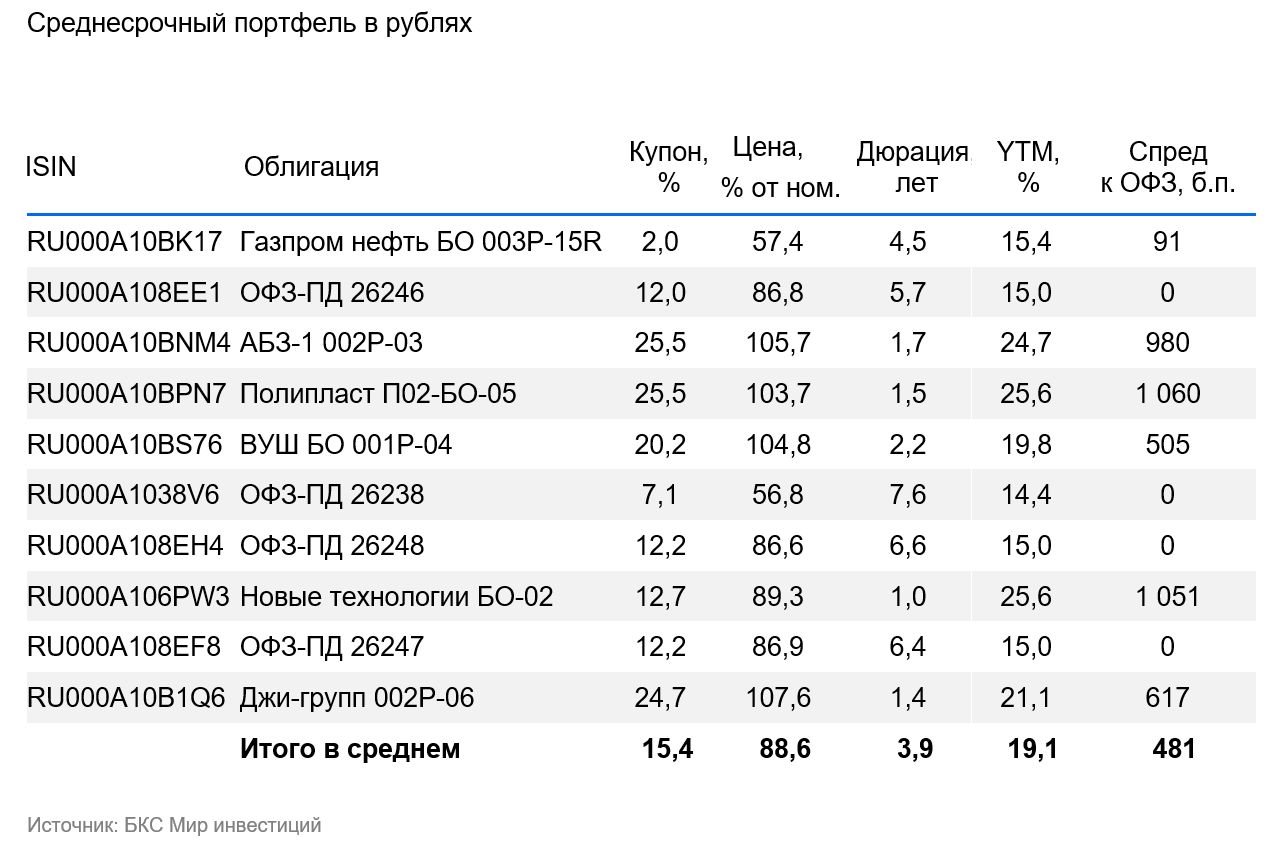

Эмитенты и выпуски

«Газпром нефть» занимает третье место по величине среди российских нефтяных компаний. Компания является «дочкой» «Газпрома» (96% принадлежит ему), характеризуется низким уровнем долговой нагрузки (Чистый Долг/EBITDA — 0,8x) и работает в секторе добычи нефти. Стабильность этого сектора обусловлена налоговым режимом и сотрудничеством с ОПЕК+. Финансовую поддержку компании оказывает конечный бенефициар — государство, в том числе через «Газпром».

Выпуск Газпром нефть 003Р-15R с YTM 15,4% на пять лет обладает доходностью на 2% выше, чем ОФЗ аналогичного срока, на 0,5–1% превышает лучшие выпуски РЖД и на 1% превосходит собственную кривую. Доходность также на 1,5–2% выше дисконтных облигаций Сбербанка на 4–5 лет. Посленалоговая доходность на 3% выше по сравнению с выпусками РЖД и ОФЗ, на 1,5–2% превосходит Сбербанк. Предполагается доход в размере 12% и более 30% за полгода и год.

Доходность к погашению (YTM) — 15,4%.

Джи-групп — крупнейший девелопер Татарстана с долей более 10% и низкой или очень низкой долговой нагрузкой. По предварительным данным Чистый Долг/EBITDA оценивается около 1х. Эмитент отчитался за 2024 год, а операционная прибыль до неденежных статей (EBITDA) за II полугодие 2024 года была на рекордном уровне, несмотря на замедление в отрасли. Рентабельность по EBITDA (28%) немного выше средне рыночной.

Новый выпуск Джи-групп с двухгодичным сроком предлагает доходность к погашению (YTM) 21,1%, что на один процент выше по спреду к ОФЗ, чем у более короткой бумаги. Доходность текущей облигации превышает на более чем один процент доходность похожего по кредитоспособности двухлетнего выпуска ЛСР с YTM 23,5%. Ожидается доход в 15% и более за полгода и год.

Доходность к погашению (YTM) — 21,1%.

Полипласт является лидером в России по производству добавок, изменяющих свойства материалов и веществ, например, регулирующих твердость бетона, с долей рынка по разным сегментам от 50% до 90%. Чистый долг/EBITDA приблизительно 2,5х — средний уровень. Полипласт П02-БО-05 предлагает доходность на 2–4% выше, чем Делимобиль (эмитент Каршеринг), О’КЕЙ и Уральская сталь с похожим уровнем бизнес рисков и долговой нагрузки.

Предполагается снижение доходности на 2–4 процентных пункта по отношению к конкурентам до 23 процентов или меньше при существующих показателях. Потенциальный доход за полгода и год (купон + переоценка тела) с учётом понижения доходности ОФЗ на 2–4 процента составит более 16% за полгода и 28% за год — это привлекательно.

Доходность к погашению (YTM) — 25,6%.

Предприятие АБЗ-1 специализируется на производстве асфальта и участии в дорожном строительстве Северо-Запада России. Оно также является подрядчиком и акционером (10%) в проекте трамвайного пути Санкт-Петербурга, реализуемом по схеме государственно-частного партнерства. На долю АБЗ-1 приходится 24% рынка асфальтобетонных смесей.

Чистый долг отрицательный, а без учета потенциально ограниченных в использовании средств ГЧП проекта чистый долг/EBITDA составит около двух – низкий уровень. АБЗ-1 002Р-03 с YTM 24,7% на 2,2 года и дюрацией около 1,8 лет дает доходность на 6–8% выше, чем у аналогичных инструментов ВИС и Автобан. Предполагаем снижение доходности до 25% при текущих уровнях, что составит на 4% меньше, чем у конкурентов. Потенциальный доход за полгода и год (купон + переоценка тела) с учетом прогноза по снижению ключевой ставки превышает 20% и 35% – это привлекательно.

Доходность к погашению (YTM) — 24,7%.

Россия имеет отрицательный чистый долг и развивающуюся экономику. По прогнозам, доходность может уменьшиться на 1% за полгода и на 2–2,5% — за год. Такое ожидание связано с опережающими показателями: повышением налогов, снижением дефицита бюджета, замедлением кредитования, геополитическими факторами и курсом рубля, которые указывают на ослабление напряженности на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 14,4% до 15%.

Новая технология — нефтесервисная компания, занимающаяся производством и обслуживанием насосов для наземного добычи нефти. Уровень долговой нагрузки средний: 2,5х по показателю Чистый долг/EBITDA за 2024 год. Выпуск облигаций предлагает высокую доходность к погашению (YTM) — на уровне 2-го эшелона рейтинга А — 25,6% годовых и 3 месяца, что выше собственной кривой и доходностей машиностроительных компаний ГМС и Синара ТМ на 3–6%. Потенциальный доход за полгода (купон + переоценка тела) превышает 15% — предложение привлекательное.

Доходность к погашению (YTM) — 25,6%.

ВУШ — платформа микромобильности, предоставляющая краткосрочную аренду электросамокатов и электровелосипедов. Позиционирует себя преимущественно на рынке РФ с долей рынка 50%, демонстрируя высокую прибыльность (43% EBITDA маржа) и низкий уровень долга: Чистый Долг/EBITDA 1,6x — в идеальных условиях может погасить весь долг за 1,6 года.

Облигация торгуется на 1–2% выше по доходности собственной кривой, а на 3% – выше по доходности чем у более кредитоспособного аналога Селектел. Считаем справедливой относительно себя и Селектел доходность на уровне 20%. Ожидаем доход по облигации ВУШ 001Р-04 за месяц, полгода и год около 4%, 16% и 29% (доход: купон + переоценка + реинвестирование купона).

Доходность к погашению (YTM) — 19,8%.

Готовое решение

Для инвесторов, интересующихся готовыми решениями, подходит… ПИФ «Фонд Консервативный»В состав портфеля входят флоатеры. Привлекательность облигаций с меняющимся процентом значительно возрастает в условиях экономической неопределенности: при росте ключевой ставки флоатер не так сильно потеряет в цене, а при её снижении будет расти быстрее.

БКС Мир инвестиций

АО УК «БКС» обладает лицензией № 21-000-1-00071 от 25.06.2002, выданной ФКЦБ РФ, на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Подробная информация об агентах, включая полное и сокращенное фирменное наименование, местонахождение и лицензии, представлена на сайте АО УК «БКС» (bcs.ru/am) и в офисе по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: (383) 221-55-44. АО УК «БКС» предоставляет информацию об открытом паевом инвестиционном фонде рыночных финансовых инструментов «Фонд Консервативный», регистрационный номер правил фонда: 0056-56658088, дата регистрации 06.06.2001 г., ФКЦБ. Изменение стоимости пая на 31.10.2024 за разные периоды составило соответственно -0,57%, +1,60%, +5,88%, +13,91%, +30,82%, +38,27%. Дополнительная информация доступна на сайте АО УК «БКС» (https://bcs.ru/am/).

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые здесь, могут не соответствовать Вашему финансовому положению, цели инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок или инвестирования в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую деятельность № 154-04434-100000 от 10.01.2001, дилерскую деятельность № 154-04449-010000 от 10.01.2001 и депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

О Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку для обращения (жалобы)) можно узнать по ссылке: https://bcs.ru/regulatoryУслуги брокера не связаны с банковскими счетами и приемом депозитов. Деньги, переданные по договору брокерского обслуживания, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не рекламирует ценные бумаги. Принимая во внимание конфликт интересов, возникающий из-за широкого спектра операций и услуг ООО «Компания БКС» на финансовых рынках, необходимо учитывать возможность: собственных вложений сотрудников компании в финансовые инструменты; совершения сделок с клиентами по тем же инструментам; предоставления информации о потенциальных рисках.

Любой доход от инвестиций может меняться, а цена ценных бумаг и инвестиций может колебаться. Инвесторы могут потерять все или часть своих инвестиций. Историческая динамика котировок не гарантирует будущих результатов. Курсы обмена валют могут негативно повлиять на цену, стоимость или доход от ценных бумаг.

ООО «Компания БКС» работает в России и данная информация предназначена для российских инвесторов с учетом российского законодательства. Распространение материала без письменного согласия ООО «Компания БКС» запрещено.