Начало суток. Новое достижение по ОФЗ

В деталях

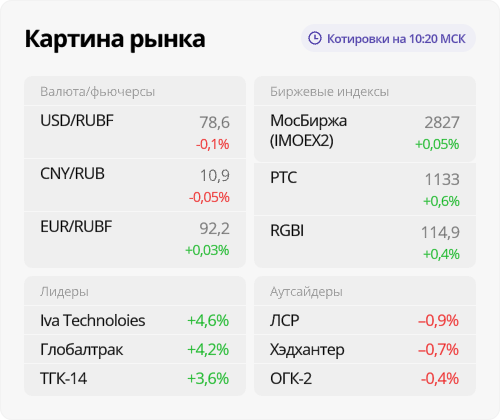

Индекс Московской биржи растёт в ходе основной торгов, но до трёхнедельного максимума ещё не добрался.

Акции Газпрома и Сбербанка Первые уменьшаются на 0,4%, а вторые увеличиваются приблизительно на такое же значение.

Лидеры:

Аутсайдеры:

Юань торгуется выше 10,9.

Индекс гособлигаций RGBI начал неделю с ростом и приблизился к отметке 115. С данного уровня возможна небольшая коррекция. В среднесрочной перспективе индекс движется в район 120. Доходности длинных ОФЗ новых выпусков снижаются ниже 15%.

Сегодня состоится несколько важных корпоративных мероприятий.

Последний день для включения в реестр акционеров «Россети Центр и Приволжье», «ДИОД» и «НКНХ», имеющих право на выплату дивидендов за 2024 год.

• ГОСА: ВТБ, Сбер, Роснефть и другие.

Внешний фон

Фьючерс на нефть Brent за сентябрь снижается на 0,2%, приближаясь к $66,6 за баррель. В пятницу индекс S&P 500 увеличился на 0,52%. Утром фьючерс на индекс S&P 500 демонстрирует рост. Азиатские индикаторы торгуются в разном направлении: китайские показывают снижение, несмотря на то что данные о деловой активности за июнь оказались выше ожиданий.

В фокусе

Индекс МосБиржи стал рассчитываться и в выходные На пике зарегистрировано 2825 пунктов, установлены трёхнедельные рекорды. За неделю показатель вырос на 2% и фактически вышел за пределы верхней границы длительной сужающейся фигуры. ожидалось, выход из боковика состоялся вверх.

Новые негативные факторы могут снизить оптимизм, но пока график остается стабильным и нужно следовать рыночным сигналам: пробой сопротивления 2800 пунктов открыл путь к 2900 пунктам, а далее к отметке 3000 пунктов. Пока все соответствует прогнозу. Техническая поддержка удерживается на уровне 2800 пунктов.

Основные факторы, стимулирующие рынок акций, таковы:

В Европе наблюдается затишье в геополитических сферах: американские санкции приостановлены, а 18-й пакет ограничений Евросоюза до сих пор не утвержден.

Падение инфляции и повышение вероятности снижения ключевой ставки Центробанка в ближайшие месяцы могут привести к переоценке ставки дисконтирования в моделях оценки стоимости акций.

Геополитический риск на Ближнем Востоке исчез, цены на сырье упали значительно. Потенциально наблюдается обратное движение цен на нефть и газ из-за перепродажи.

В конце лета крепкий рубль июня может ослабнуть, что выгодно бумагам экспортеров.

• В июле продолжится дивидендный сезон Взвешенные инвесторы — отсекают позиции в банках, нефтяной отрасли и розничной торговле, но одновременно ожидается возврат дивидендов июня, которые могут частично направляться на покупку акций.

Для инвесторов — Стратегия на III квартал и годовой ориентир индекса в 3200 п. + дивиденды.

БКС Мир инвестиций

Устойчивый доход на коротком сроке

Фонд «БКС Денежный рынок»