Выбор между Лукойлом и Газпром нефтью.

Что ожидать от российского рынка в следующие три-четыре месяца? Давайте рассмотрим нефтегазовый сектор, изучив акции двух компаний: ЛУКОЙLa и Газпром нефти.

Это документы отрасли циклического сектора. Рост может стимулировать повышение цен на нефть и/или ослабление рубля, что возможно вследствие перехода Банка России к снижению ключевой ставки. Первый фактор пока не очевиден из-за планов ОПЕК+ по увеличению добычи, второй уже начался. Не стоит забывать о геополитических рисках.

С началом года стоимость акций ЛУКОЙЛа снизилась на 14%, а Газпром нефти — на 18%. БКС придерживается нейтрального долгосрочного прогноза относительно обеих бумаг.

Сильный баланс

Чистая прибыль ЛУКОЙЛа по РСБУ в первом квартале составила 16,3 миллиарда рублей, что в 5,5 раза меньше, чем в прошлом году. Выручка уменьшилась на 12,2%, до 584,1 миллиарда рублей. Снижение чистой прибыли наблюдалось и… в 2024 г. и было связано с разовыми факторами.

Выделяются надёжные финансовые показатели, дивиденды и сохраняющийся шанс выкупить 25% акций у нерезидентов. Отрицательный чистый долг, составляющий -1,15 трлн руб. с учётом данных за последние 12 месяцев. В начале июня состоялась отсечка по выплатам за 2024 г., дивидендная доходность достигла высокого уровня в 7,9%. Предполагается возврат к выплате 100% свободного денежного потока, что увеличит соотношение. Такое развитие событий может произойти, в том числе, благодаря корректировке инвестиционной программы.

Потенциал роста добычи

Предприятие занимает третье место на российском рынке по объему добычи и переработки нефти. Убыток Газпром нефти по РСБУ за первый квартал составил 21,3 миллиарда рублей против прибыли в 36,9 миллиардов рублей за аналогичный период прошлого года. Выручка достигла 767,6 миллиарда рублей (-5% год к году).

Газпромнефть устойчива к колебаниям на внешних рынках, экспорт осуществляет преимущественно через премиальные каналы (70% среди российских нефтяников), и обладает привлекательным дивидендным фактором. При ослаблении ограничений ОПЕК+ возможен рост добычи. Акционеры Газпромнефти 27 июня утвердили дивиденды за 2024 год. Текущая дивидендная доходность акций составляет около 5%, что по историческим меркам является солидным показателем.

Каков итог

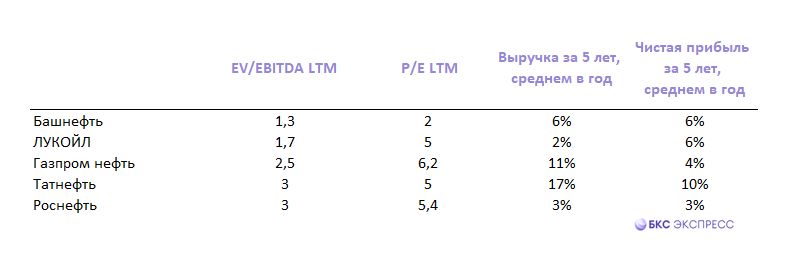

Капитализация ЛУКОЙЛа примерно в два раза больше рыночной стоимости Газпром нефти. ЛУКОЙЛ торгуется по более низким мультипликаторам, чем Газпром нефть: P/E (LTM) равен 5 против 6,2, EV/EBITDA (LTM) — 1,7 против 2,5.

Финансовые показатели не дают полного представления о ситуации. Рентабельность EBITDA у ЛУКОЙЛа ниже — 21%, в то время как у Газпром нефти она составляет 33%. Темпы роста чистой прибыли двух компаний сопоставимы — 6% против 4% в среднем за последние 5 лет. Дивдоходность с учетом последних 12 месяцев выше у ЛУКОЙЛа — 16,9%, в сравнении с 14,6% годовых у Газпром нефти.

К общим факторам риска относятся геополитическая ситуация, колебания цен на нефть и валютные курсы.

Долгосрочные цели БКС:

• ЛУКОЙЛ: «Нейтральный» взгляд. Цель на год — 7800 руб. / +26%

• Газпром нефть: «Нейтральный» взгляд. Цель на год — 670 руб. / +25%.

Акции ЛУКОЙЛа по совокупности факторов сейчас выглядят более привлекательно. Бумаги находятся вблизи годовых минимумов. Возможен отскок. При позитивном сценарии явным ориентиром станет отметка 6700 рублей. Это граница июньского дивидендного гэпа, которая предполагает рост на 7% относительно уровня пятницы, 27 июня — 6264 рубля.

БКС Мир инвестиций