Тактическое видение: среднесрочный инвестиционный портфель в иностранной валюте.

Обмениваем Полипласт в долларах на Металлинвест в юанях. Приобретаем валютные облигации при прочном курсе рубля.

Главное

Относимся к рынку валютных облигаций с оптимизмом.

Ожидается итоговая инфляция в июне по неделям около 0,18%. Это вдвое меньше нормы для июня в размере 0,38%, соответствующей цели ЦБ в 4%. Считаем, что вероятность снижения ставки на 1-2% на заседании 25 июля превышает 80%.

Лучшие в мае данные по индексу PMI снижают вероятность технической рецессии во II квартале 2025 года, но она все еще превышает 50%, поскольку кредитование как основной индикатор остается под давлением из-за ключевой ставки.

🤝Новые интересные выпуски доступны в валюте: Полипласт и Норникель.

В портфеле валютных облигаций меняем выпуск Полипласта П02-БО-03 на П02-БО-06 по курсу в долларах и Металлоинвест 001P-12 на Норникель 001Р-11 по курсу в юанях.

Полипласт лидирует на российском рынке по производству добавок, изменяющих свойства материалов и веществ, занимая более 50% доли рынка ключевых сегментов. У компании средний уровень долговой нагрузки: скорректированный Чистый долг/EBITDA равен 2,5х. Выпуск валютных облигаций предпочтителен потому, что снижается процентная нагрузка и повышается доля выручки и долга в одной валюте.

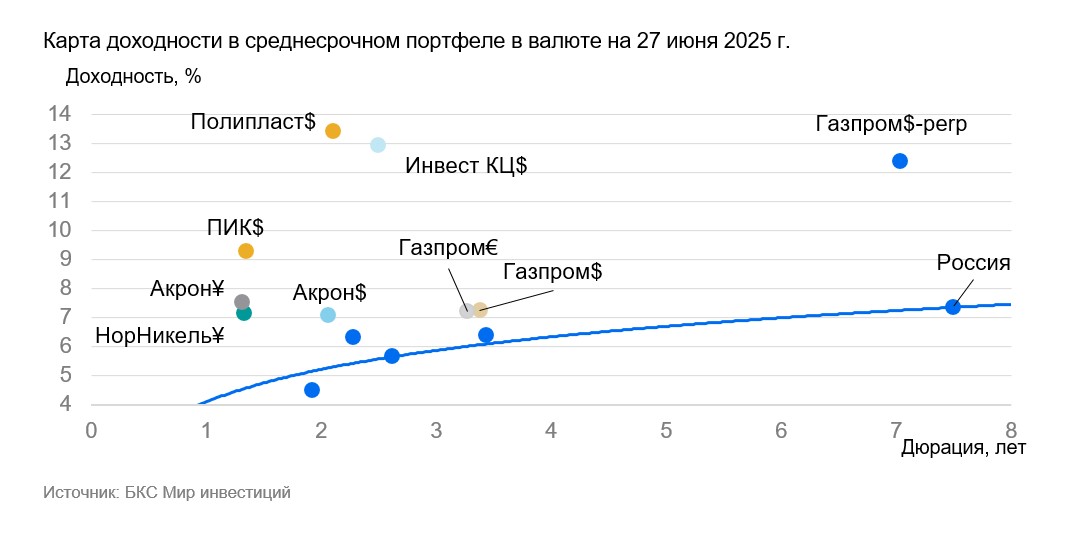

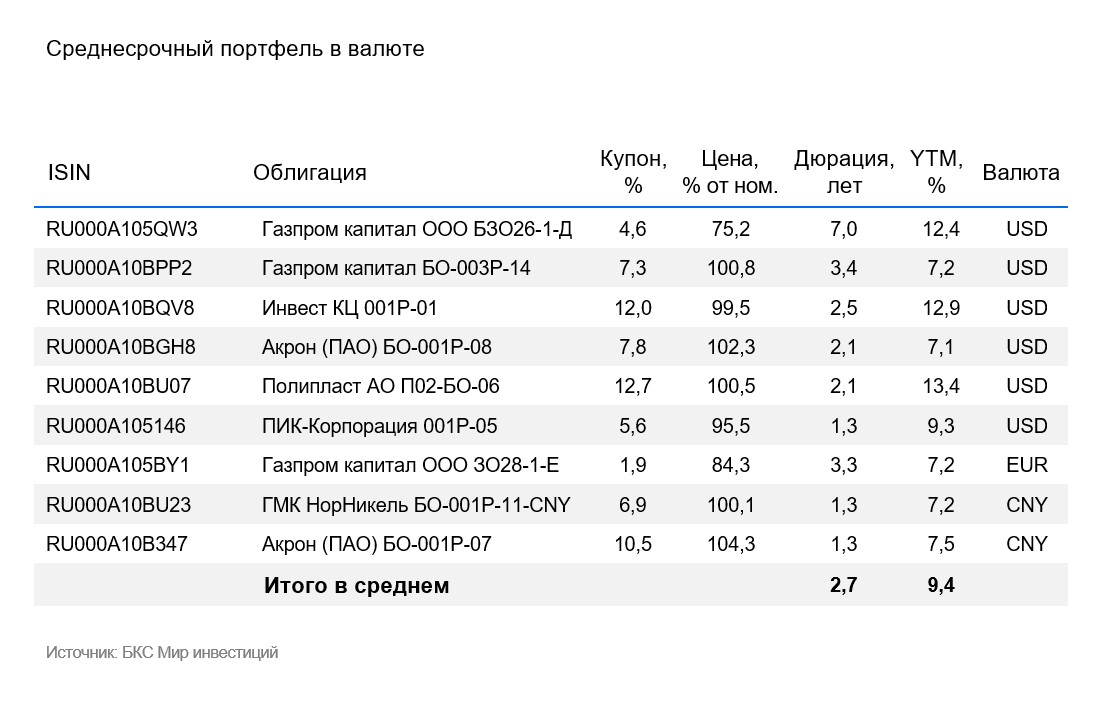

Новый выпуск Полипласта зафиксировал доходность на уровне 13,4% в американских долларах.

При ослаблении денежно-кредитной политики ЦБ РФ ожидается снижение доходности до 11% и ниже из-за того, что 80% долга составляют обязательства в рублях с плавающей ставкой. Возможный годовой доход может составить 16,8% в долларах США или 8,4% за полгода.

«Норникель» занимает первое место по производству цветных и драгоценных металлов с высокой рентабельностью. Стоимость производства компании одна из самых низких в мире (в топ-10%), маржинальность по EBITDA составляет 43%. Долги относительно невелики: чистый долг к EBITDA равен 1,7x. Ликвидность благоприятна: денежных средств и кредитных линий ($7,2 млрд) достаточно для погашения задолженности в ближайшие годы.

Новая эмиссия облигаций Норильского никеля 001Р-11 с процентами 7,2%.

Доходность на 1,2 процентных пункта превышает справедливый уровень для эмитентов первого эшелона, составляющий 6 процентов. Предполагается снижение доходности до справедливого уровня с потенциальным доходом в юанях: 4,5% за полгода и 7,5% за год.

Эмитенты и выпуски

На территории России и стран СНГ «Корунд-Циан» лидирует по производству цианида натрия, незаменимого для золотодобытчиков. Компания operates в стабильном химическом сегменте, занимая около двух третей рынка. На мировом рынке у неё самая низкая себестоимость (менее $300/т). Высокой рентабельностью EBITDA — 63% обладает производитель. У производителя средняя долговая нагрузка: скорректированный Чистый долг/EBITDA — 2,7х. График погашения долга очень благоприятный.

Валютно-процентные риски велики: к концу 2024 года весь долг, привлеченный в рублях по плавающей ставке, составит 100%, а почти вся выручка выражается в долларах. Снижение ставки Центробанка благоприятно отразится на обслуживании долга. Иосиф Хайцин и Яков Василевицкий владеют по 10%, «Проектные инвестиции-III» и «Рэвард Капитал» — по 40%.

Доходность выпуска 001Р-01 на три года равна 12,9%. Это наивысший показатель среди аналогов по уровню долговой нагрузки и стабильности бизнеса. Предполагается, что доходность может снизиться ниже 11%, особенно при уменьшении ключевой ставки. Без учета нового займа 100% долга привлечено в рублях с переменной ставкой. Потенциальный доход составит 15,8% за год или 7,9% за полгода в долларах США.

Доходность к погашению (YTM) — 12,9%.

ПИК — один из ведущих российских девелоперов. В 2024 году компания ввела 1,7 миллиона квадратных метров жилья, что делает ее лидером по этому показателю. Объем строительства ПИКа уступает только Самолету. Портфель проектов компании достаточно разнообразен, что снижает зависимость доходов от успешной реализации каждого проекта. На начало апреля текущий объем строящегося жилья составил более 4,2 миллиона квадратных метров (55% строительных площадок находятся в Москве).

К марту 2025 года жилье, запланированное к вводу в том же году, распродано на 77% — больше среднего показателя рынка в 53%. Рентабельность по EBITDA составляет 22% — уровень, средний по рынку. Долговая нагрузка низкая: показатель Чистый долг/EBITDA равен 0,2х. У Сергея Гордеева 15% акций, и других лиц, оказывающих существенное влияние на ПИК, нет.

Выпуск в долларах обещает доходность 9,3%, а также спред к Россия-2026 в размере 5,3%. По нашему мнению, риски ПИКа преувеличены из-за негативного отношения к девелоперскому сектору, ожидаем сужение спреда на 2–3%, потенциальный доход за год может превысить 10% в долларах США или 5% за полгода.

Доходность к погашению (YTM) — 9,3%.

Полипласт занимает лидирующую позицию в России по производству добавок, которые модифицируют свойства материалов и веществ, например, регулируют твердость бетона. Бизнес функционирует в относительно стабильном секторе химии, доля на российском рынке РФ в ключевых сегментах превышает 50%.

Операционные риски средние: два основных завода генерируют около 60% всей выручки, ещё два – примерно 30%. Завышенная долговая нагрузка: скорректированный Чистый долг/EBITDA составляет 3,2. В идеальных условиях долг погасится за 3,2 года. Ильсур Шамсутдинов владеет 80%, Александр Ковалев – 20%.

Новый выпуск облигаций в долларах США даёт доходность 13,4%. При снижении ключевой ставки ожидается понижение доходности до уровня ниже 11%, поскольку 80% долга компании формируется из обязательств в рублях с переменной ставкой. Новые размещения валютных облигаций воспринимаются положительно: компания уменьшает процентную нагрузку и улучшает соответствие валюты выручки и долга. Потенциальный доход за год может составить 16,8% в долларах США или 8,4% за полгода.

Доходность к погашению (YTM) — 13,4%.

R

R

R

«Газпром» добывает газ и нефть, владеет газотранспортной системой России и обладает монополией на экспорт по трубе. В 2024 году выручка от газа, нефти и прочего составила 54%, 39% и 7%, а EBITDA распределилась как 54%, 40% и 6% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире. Долговая нагрузка низкая: коэффициент чистый долг/EBITDA составляет 1,6х. Ожидается сохранение долговой нагрузки на низком уровне (меньше 2х). Риск ликвидности/рефинансирования низкий благодаря денежным средствам в размере $10 млрд и господдержке.

Если жесткая ДКП сохранится в России и геополитика окажет влияние, то выполнение колл-опциона по бессрочным облигациям Газпрома БЗО26-1-Д в 2026, 2031 и 2036 годах маловероятно. Вероятнее исполнение оферты в январе 2041 года при доходности к оферте 12,4%.

С учетом пониженной ставки ФРС и постепенной нормализации рынка после замещения Минфина бессрочный выпуск БЗО26-1-Д может снизить доходность на 1,5–2% вплотную к уровню Газпром капитал ЗО37-1-Д с YTM 7,5%.

Выпуск БО-003Р-14 предоставляет возможность спред к выпуску России-2029-З на уровне 0,9%, годовой доход может составить более 10%, а полугодовой — более 5%.

Выпуск ЗО28-1-Е предлагает спред к России-2028-З объемом 0,9%, потенциальный доход – более 12% за год или 6% за полгода. При учете паритета процентных ставок для долларов США и евро доходность выпусков в евро должна быть на 1,5–2% ниже.

Доходность к погашению (YTM) — от 7,2% до 12,4%.

Акрон — крупное российское предприятие по производству удобрений, отличающееся высокой прибылью и рентабельностью, превышающей показатели конкурентов. На мировом рынке доля Акрона в производстве и добыче небольшая — 1,5–2%. Операционные риски у компании средние, поскольку у неё три основных производства.

Невысокий уровень задолженности: скорректированный Чистый долг/EBITDA равен 1,4, при благоприятных обстоятельствах компания может погасить долг менее чем за полтора года. Владельцы акций: Вячеслав Кантор — 95%, оставшиеся 5% в свободном обращении.

Долларовый БО-001P-08 с доходностью 7,1% может принести потенциальный доход до 4% за полгода и 8% за год.

Выпуск БО-001Р-07 обещает доходность 7,5%. Предполагается, что доходность может снизиться до уровня ГТЛК. Возможный доход в юанях составит 4,4% за полгода и 7,8% за год.

Доходность к погашению (YTM) — от 7,1% до 7,5%.

«Норникель» — производитель с высокой рентабельностью, обладающий значительной долей на мировых рынках: 41% палладия, 19% высокосортного никеля, 11% платины, 8% родия и 2% меди.

Доля на рынках позволяет влиять на цены при ограничении предложения.

Себестоимость компании входит в десятку лучших в мире благодаря обесценению рубля в 2014 году. В расходах используется 90% рублей, что отражается в высокой рентабельности по EBITDA — 43%.

Чистый долг/EBITDA составляет 1,7x, что указывает на низкую долговую нагрузку компании. При текущей прибыльности компания может погасить весь долг менее чем за два года. Ликвидность позитивная: денежных средств и кредитных линий ($7,2 млрд) достаточно для погашения долга в ближайшие годы. График погашения долга благоприятный: сумма погашения в 2025 году составляет менее 1х EBITDA, а в период с 2026 по 2029 год — менее 0,5х EBITDA. Валюта долга и выручки совпадает. 34% акций принадлежат «Интерросу» Владимира Потанина, 27% — UC Rusal, а остальные 37% распределены между остальными акционерами и находятся в свободном обращении.

Новый выпуск в юанях 001Р-11 обеспечивает доходность на уровне 7,2%, что выше справедливой для эмитентов первого уровня (6%). Предполагается снижение доходности до справедливого показателя с потенциальным результатом в юанях 4,5% за полгода и 7,5% за год.

Доходность к погашению (YTM) — 7,2%.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки от совершения сделок или инвестирования в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую (№ 154-04434-100000 от 10.01.2001), дилерскую (№ 154-04449-010000 от 10.01.2001) и депозитарную (№ 154-12397-000100 от 23.07.2009) деятельность, выданы ФСФР России.

О Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рисках, а также иной подлежащей раскрытию информации (включая ссылку для обращения (жалобы)) – смотрите по ссылке. https://bcs.ru/regulatoryУслуги брокера не являются банковскими услугами и не подлежат страхованию. Материал не является рекламой ценных бумаг.

ООО «Компания БКС» и ее аффилированные лица могут иметь или уже имееть собственные вложения, совершать сделки с финансовыми инструментами или состоять в договорных отношениях с эмитентами, упомянутыми в материале.

Материал может содержать информацию о финансовых инструментах, недоступных неквалифицированным инвесторам. Инвестор должен самостоятельно проконсультироваться и убедиться в доступности выбранного финансового инструмента для приобретения.

Любой доход от инвестиций может изменяться, а цена ценных бумаг может как расти, так и падать. Историческая динамика котировок не гарантирует будущих результатов. Курсы обмена валют могут повлиять на цену или доход от инвестиций.

ООО «Компания БКС» работает в России. Материал предназначен для инвесторов на территории России с учетом российского законодательства. Распространение, копирование, воспроизведение и изменение материала допускается только при письменном согласии ООО «Компания БКС».

Чем меньше вы ставите, тем больше зарабатываете.

До 30% годовых с инвестидеями от аналитиков БКС