Акции США: новые правила, старые стратегии к осени 2025 года.

В третьем квартале 2025 года аналитики БКС предлагают советы инвесторам, работающим на фондовом рынке США.

Инвесторы БКС теперь могут приобретать акции американских компаний и получать дивиденды без рисков блокировки при помощи инструментов CFD. здесь.

Открыть счет CFD

Мы держим прогноз целевого уровня индекса S&P 500 на конец 2025 года на уровне $6300, но допускаем возможность его повышения до $6500. Соединенные Штаты сохраняют стратегическое преимущество благодаря относительной устойчивости, геополитическому весу и уникальному комплексу активов, включающему статус доллара как международной резервной валюты. Наша цель на 12 месяцев предполагает потенциал роста на 4%.

Мы выбираем активы осознанно, реагируя на трансформацию экономической ситуации и сдвиги мировых приоритетов.

Главное

Уделяйте внимание секторам экономики с стабильным доходом и реальным процентом прибыли при сокращении фискальной поддержки.

Компании, не сильно зависимые от государственной помощи, имеют преимущество, особенно в промышленности, энергетике и сельском хозяйстве.

Разница в стоимости крупных и малых/средних компаний продолжается, что создает шансы найти недооцененные активы.

Высокие рыночные оценки (P/E > 21x) сдерживают возможности роста индекса, делая качественный фундаментальный анализ более важным.

Ведущие секторы: энергетика, основные материалы, непро cyclicalный потребительский рынок и инфраструктура. В сфере технологий – фокус на компаниях с устойчивым спросом и обоснованной стоимостью.

Нестабильная экономика и геополитические изменения делают ценные бумаги с защитными характеристиками и выплатами дивидендов более предпочтительными для инвесторов.

Рыночная динамика с начала года подтверждает стратегию.

В условиях экономической нестабильности и высокой неопределенности стратегически значимые и устойчивые отрасли привлекают все больше внимания инвесторов. Дональд Трамп стремится уменьшить роль государства в бизнесе и сократить искусственные стимулы для таких «социальных» отраслей, как экология, равенство и инклюзия. Такая политика открыла новые возможности для самодостаточных компаний, способных показывать реальный финансовый результат как для экономики США, так и для инвесторов.

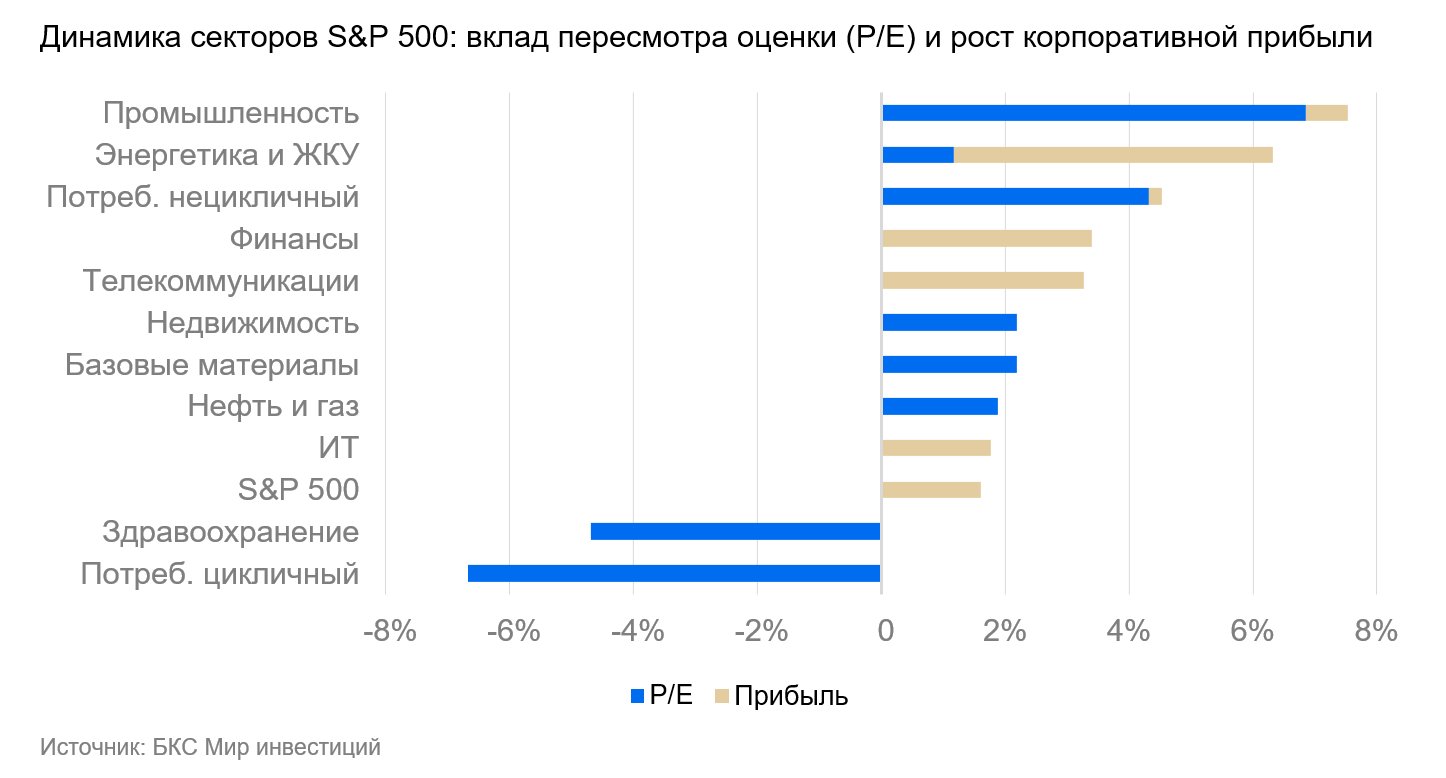

Тенденции повлияли на результаты большинства секторов, которые превзошли S&P 500. К ним относятся промышленность, энергосбыт и ЖКХ, потребительский нецикличный сектор, базовые материалы и нефтегаз. Анализ вклада роста мультипликатора P/E и прибыли показывает, что чаще всего ключевым катализатором стал рациональный пересмотр долгосрочных перспектив компаний инвесторами.

Давление возросло на сектор товаров непродовольственного назначения, связанные с эмоциями, а также на предприятия, не имеющие возможности поддерживать конкурентоспособность без государственных субсидий. Некоторые в первом полугодии уже начали процедуру банкротства или оказались на грани этого.

Текущая политика считается благоприятной для долгосрочного экономического развития США. Фундаментально сильные компании и отрасли способны обеспечить умеренно положительную динамику широкого рынка — индекса S&P 500. Целевой уровень S&P 500 на конец 2025 года устанавливается в размере $6300 с потенциалом роста около 4%. Сохраняется крайне избирательный подход к выбору секторов и компаний для оптимального соотношения риска и доходности.

Экономическая политика Трампа, предусматривающая снижение регуляторов и развитие индустриальной и финансовой сферы, создаёт условия для процветания крупных корпораций, которые могут опережать рыночные тенденции в новой экономической реальности.

Что сегодня определяет обстановку на рынке США?

Торговые войны. Усиление торговых споров привело к росту неопределенности. Рыночная волатильность увеличилась, кратковременно снизились котировки широкого рынка и большинства отраслей. Эмоциональная реакция уступила место рациональной, инвесторы перешли из высокорисковых в фундаментально сильные активы. Лидером роста стали сектора энергетики и ЖКХ, товаров первой необходимости и базовых материалов. Промышленный сектор получил дополнительную поддержку вследствие ограничения внешней конкуренции.

Дерегулирование. Смягчение госрегулирования благоприятно сказалось на ядерной энергетике, особенно на лицензировании малых модульных реакторов, которые интересуют технологических гигантов. Финансовый сектор выиграл от ослабления требований властей, что стимулирует рынок слияний и поглощений. В сфере искусственного интеллекта снятие ограничений создает более благоприятную среду для американских компаний. Положительное влияние на пищевую промышленность, аграрный сектор и нефтесервисные компании проявится в динамике акций в основном в среднесрочной перспективе.

Сокращение субсидий. Правительство Трампа сокращает государственные дотации, особенно в экологической сфере, социальной помощи и продовольственных программах. Это даёт преимущество стабильным компаниям и традиционным источникам энергии, но наносит удар сектору альтернативной энергетики. Число банкротств и рисков увеличивается в отраслях, зависящих от внешних инвестиций.

Давление на потребительскую уверенность. Отмена стимулов, торговые войны, изменения в миграционной политике и усиление условий негативно сказались на уверенности потребителей.

30 лет нам — подарки вам

Cкачать приложение

Оценка рынка

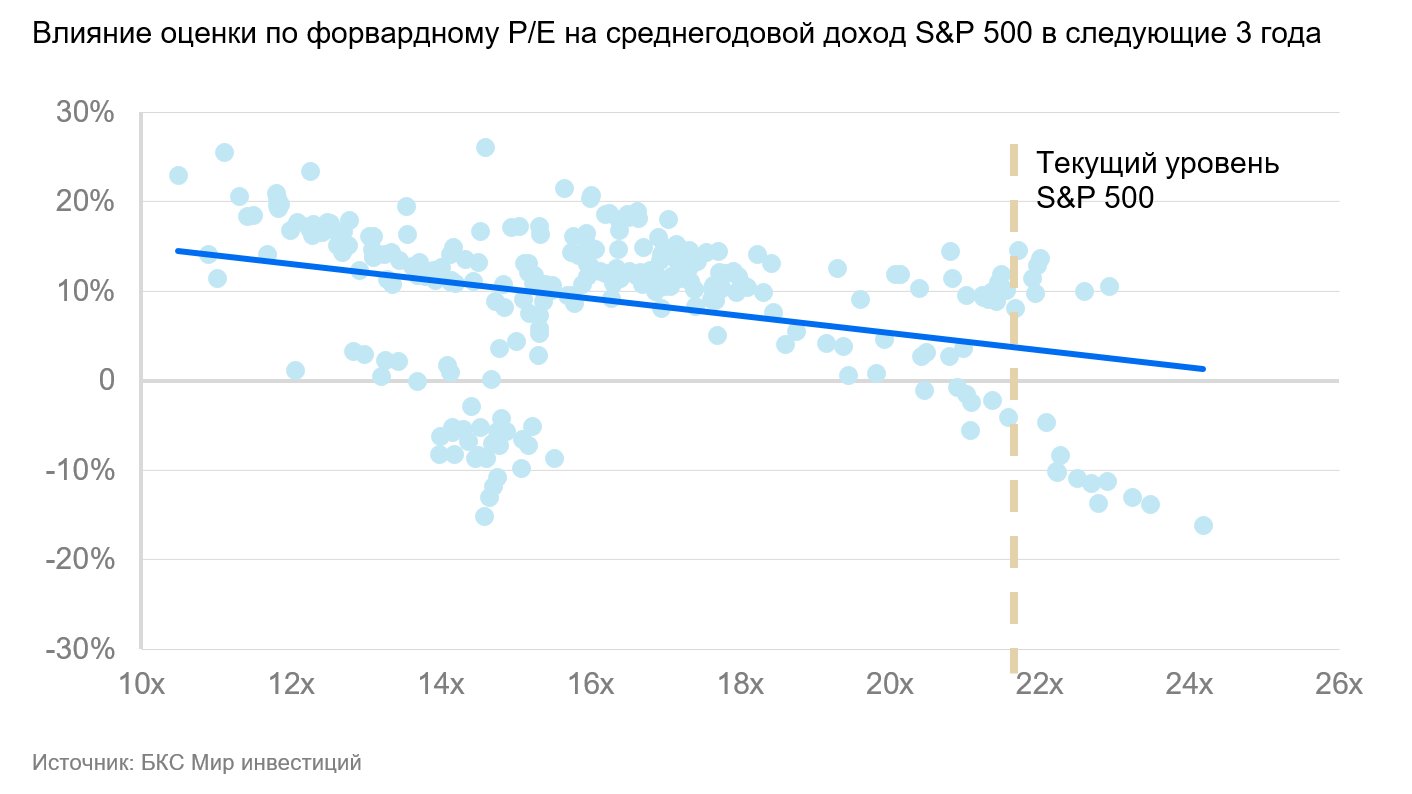

Текущий мультипликатор Цена/Прибыль (P/E) Индекс S&P 500 равен 21,7x, что на 20% превышает среднее значение за последние 10 лет (18x). Такая высокая оценка рынка ограничивает потенциал роста широкого рынка, что демонстрирует график ниже. Этим объясняется наш сдержанный прогноз для уровня S&P 500 к концу 2025 года.

Предполагаем, что к концу 2025 года индекс будет колебаться в пределах 6300–6500 пунктов. Однако видим возможность для отдельных компаний опередить общий рынок. Этому способствуют фундаментальные факторы, связанные с экономикой США, корпоративной устойчивостью и политикой администрации Трампа. Нельзя не отметить явный дисбаланс в оценке между секторами и группами компаний.

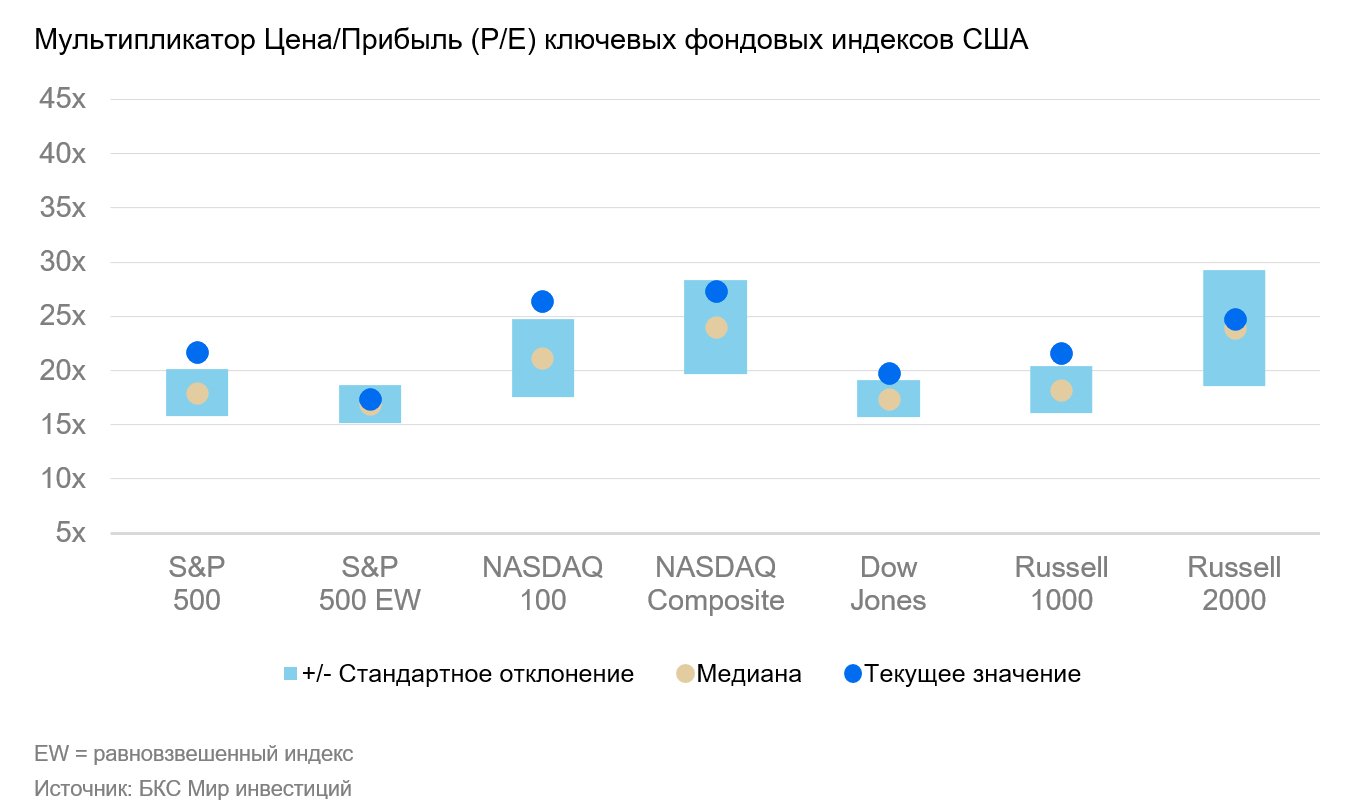

Сравнение индексов указывает на наличие рыночного дисбаланса. Ключевые индексы — S&P 500, NASDAQ 100 и Dow Jones — находятся значительно выше своих исторических средних значений. Равновзвешенные аналоги этих индексов остаются в пределах одного стандартного отклонения от 10-летних средних значений. Это означает, что высокой оценкой рынок обязан преимущественно узкой группе компаний, главным образом представителям технологического сектора и некоторым крупнейшим эмитентам США.

Множество перспективных компаний малого и среднего размера, работающих в прочных отраслях, пока не получили внимания инвесторов.

Структура индексов Russell подтверждает это. Например, Russell 1000, включающий крупнейшие публичные компании США, торгуется более чем на одно стандартное отклонение выше исторической нормы. Следующие 2000 компаний по капитализации остаются в пределах нормы. Это указывает на то, что рыночный капитал сконцентрирован в крупнейших эмитентах при недостаточном внимании к малым и средним компаниям. Это создает возможности для инвесторов, которые через глубокий фундаментальный анализ могут находить по-настоящему ценные компании.

В настоящее время большинство отраслей имеют коэффициенты P/E, превышающие исторические показатели, делая необходимым переход с общего анализа рынков отдельных секторов на более индивидуальный подход.

В настоящий момент стратегия направлена на развитие самых перспективных отраслей в стабильных секторах экономики и поиск незаметных для рынка участков.

Такой метод особенно уместен для таких сфер:

- Потребительский нецикличный сектор

- Базовые материалы

- Информационные технологии

- Промышленность

Некоторые сектора обладают мощными сегментами, но высокая оценка затрудняет отбор активов. В то же время секторы, такие как энергосбыт, ЖКХ, нефтегаз, отдельные подсегменты рынков недвижимости и здравоохранения торгуются ближе к историческим нормам, не смотря на устойчивость к макроэкономическим изменениям. Это открывает больше возможностей для поиска недооцененных и перспективных компаний с качественными фундаментальными характеристиками.

На представленном графике показаны секторные индексы S&P 500.

- S5INDU — промышленный

- S5UTIL — энергосбыт и ЖКУ

- S5CONS — потребительский нецикличный

- S5FINL — финансовый

- S5TELS — телекоммуникации

- S5RLST — недвижимость

- S5MATR — базовые материалы

- S5ENRS — нефть и газ

- S5INFT — информационные технологии (ИТ)

- S5HLTH — здравоохранение

- S5COND — потребительский цикличный

Перспективы инвестирования на американском фондовом рынке.

Формирующиеся в американской экономике и на фондовом рынке тренды делают более важным глубокий аналитический подход к выбору инвестиционных идей. В условиях отмены мер поддержки компаниями с высокой доходностью прошлых лет и роста геополитической напряженности под влиянием политики администрации Трампа, акценты смещаются. Преимущество отдаётся финансовой эффективности бизнеса как на уровне экономики США, так и с точки зрения интересов инвесторов. В результате многие стратегии, использовавшиеся инвесторами в последние годы, утрачивают актуальность.

В данном контексте мы еще раз обращаем внимание на главные принципы, лежащие в основе нашего выбора акций.

- Предприятия с стабильным спросом на свою продукцию, прежде всего в отраслях, имеющих важное значение для американской экономики.

- Сферы, подвергшиеся давлению прежнего руководства, обладают высокой способностью к возрождению.

- Успешные компании с выгодным показателем прибыли, мало зависимые от государственного контроля.

- Акции должны иметь рыночную стоимость, близкую к их истинной цене или находиться на уровне ниже неё.

Макроэкономика

В условиях всемирных угроз американский рынок привлекает капиталы инвесторов.

В последние годы мировая экономика испытывает последствия монетарного и фискального стимулирования после кризисов 2008 и 2021 годов. Процентные ставки в США и ЕС долгое время находились near zero, способствуя росту спроса и увеличению долгов. Денежная масса значительно увеличивалась. Такая политика поддерживала экономику, но негативно отразилась на конкурентном отборе среди компаний и ускорению инфляции.

Влияние многолетней денежно-кредитной политики на мировую экономику продолжает ощущаться.

Доступность долга способствовала росту торгового дефицита США. Сокращение дефицита является одной из главных среднесрочных задач администрации Дональда Трампа. Для этого страны повышают пошлины и применяют неторговые ограничения. К этому добавляются политически мотивированные торговые ограничения и масштабные санкции между США, ЕС, Китаем и другими государствами.

Из-за этого возросла средне- и долгосрочная неуверенность на рынке иностранных инвестиций, затруднились обычные финансовые операции, вырос спрос на другие валюты и ценности.

Поддержание нейтральной или жесткой монетарной политики в США, России и других странах стало дополнительным источником стресса. Страны и компании с большой задолженностью или нестабильными валютными доходами столкнулись с ростом стоимости долга и повышенным риском банкротства.

В данных условиях США приобретают особую стратегическую значимость, учитывая сохранение долларовой зоны в качестве крупнейшей валютной зоны. Сокращение доли доллара в мировой торговле происходит крайне медленно и инерционно. Лидирующие позиции американских компаний и сравнительно высокая устойчивость экономики и потребителей повышают привлекательность США как инвестиционного направления.

Роль доллара как ведущей мировой резервной валюты и инструмента расчетов в международной торговле гарантирует американской экономике стабильность, которой не могут похвастаться другие регионы.

В нынешней макроэкономической ситуации США представляются одним из самых привлекательных регионов для инвестиций.

Однако для достижения максимальной результативности важно учитывать экономическую и политическую динамику страны, чтобы точно определить перспективные отрасли и использовать вызовы и возможности к свой преимуществу.

Экономика Соединённых Штатов тесно связана с курсом доллара, установленным под руководством Трампа.

Экономическая политика Дональда Трампа станет ключевым элементом, определяющим развитие американской экономики в ближайшее время. В отличие от предшественников, Трамп руководствуется принципами бизнесмена и финансиста, приоритет отдавая практической действенности и экономическому росту, а не идеологическим программам.

Экономика при Трампе базируется на двух основных направлениях.

Реиндустриализация США. Несмотря на рост экономики, объем промышленного производства в США не увеличивается с 2006 года. Причина — перевод производств в страны с развивающейся экономикой (в первую очередь, в Китай) для снижения расходов на персонал, энергетику и налоги. Промышленная стагнация — это проблема не только роста экономики, но и национальной безопасности США. Решение пытаются найти двумя путями: стимулирование внутреннего бизнеса (снижение налоговой нагрузки и дерегулирование) и затруднение доступа иностранному бизнесу на рынок (повышение пошлин). Значительное внимание уделяется также локализации производства и ограничению конкуренции в стратегически важных секторах (микроэлектроника, энергетика, металлургия, автомобилестроение).

Оптимизация государственных расходов. В данном блоке внимание сосредоточено на сокращении внутренних и международных программ, которые не дают заметного финансового эффекта для экономики США, а также на усилении миграционной политики с целью ограничить поток работников с низкой квалификацией.

Повышение пошлин в перспективе благоприятствует импортозамещению и развитию промышленности. Вместе с тем, политика сопровождается кратко- и среднесрочной волатильностью рынков, трансформированием условий международной торговли и ростом рисков, присущих зоне долларовой валюты.

Секторальные предпочтения

Базовые материалы

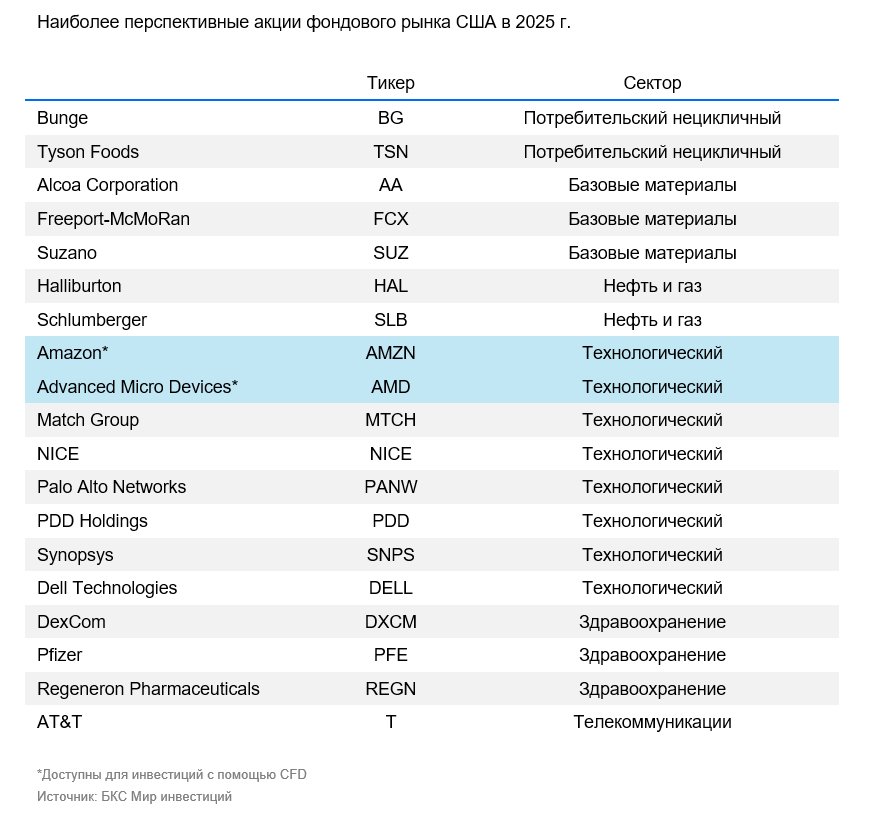

Самые многообещающие акции отрасли: Сузано, Алcoa, Фрипорт-Макморан (FCX).

Сектор базовых материалов пользуется благоприятной ситуацией из-за роста спроса на фоне увеличения численности населения и потребления на одного человека. Источники этих ресурсов ограничены, а рост производственных мощностей отстаёт от темпов развития спроса, что создает привлекательные условия в перспективе. Особенно заметно это проявляется в сельском хозяйстве: потребление белка растет быстрее предложения, и после 2028 года прогнозируется дефицит, а по калориям — к 2030-2032 годам. Это повышает ценность как самих ресурсов, так и решений по увеличению эффективности сельского хозяйства, включая удобрения и агротехнику (тракторы, комбайны и т.д.).

В лесной промышленности наблюдается большой потенциал. Из лидеров стоит выделить Suzano — бразильского производителя целлюлозы с обширной территорией владений и развитой инфраструктурой, акции которой котируются на американской фондовой бирже.

В металлургии проявляем осторожность по отношению к железной руде, но позитивно оцениваем производимые металлы с широким спектром применения, в частности медь и алюминий, востребованные также в высокотехнологичных отраслях. Акцент делается на Freeport-McMoRan (FCX) и Alcoa — ведущих производителях меди и алюминия соответственно.

Мы видим преимущество в высокой доходности от дивидендов и перетекании капитала в защитные инструменты из-за геополитической напряженности.

Продукты, необходимые для жизни (сфера потребления).

Самые привлекательные бумаги пищевого сектора: Tyson Foods, Bunge Global.

Рост сектора обусловлен устойчивым спросом. Ранее компании из этой отрасли сталкивались с жесткими ограничениями со стороны демократов: контроль цен, необходимость согласований и судебные разбирательства замедлили их развитие. В итоге многие акции оказались недооценены, что делает их привлекательными для инвестиций.

Предприятия обеспечивают устойчивый денежный поток и высокую прибыль от дивидендов, а смягчение регулирования при Трампе может усилить возможности роста.

Ключевые представители сектора:

- Tyson Foods является самым большим производителем мяса в Соединенных Штатах и вторым по величине в мире.

- Bunge Global является одним из главных международных торговых домов в сельскохозяйственном секторе и управляет большой долей мировой торговли зерновыми и масличными культурами.

Нефть и газ

Самые перспективные акции нефтяной отрасли: Халибертон, Шельмберджер.

Сектор важен для покрытия растущего спроса на энергию как гражданского населения, так и технологических компаний. Несмотря на развитие чистой энергии, она пока неэффективна и требует больших затрат. В данный момент единственным конкурентоспособным «зеленым» источником является атомная энергетика.

Предполагается, что политика республиканцев восстановит сектор после давления со стороны демократов. В связи с волатильностью и высокой чувствительностью отрасли к внешним факторам фокус направлен на крупнейших и наиболее устойчивых нефтесервисных компаниях, таких как Halliburton (HAL) и Schlumberger (SLB), которые располагают необходимой инфраструктурой.

Энергетика и ЖКУ

Этот сектор известен устойчивыми доходами, слабо зависящими от экономических колебаний, и высоким дивидендным потенциалом, что делает его привлекательным в период нестабильности. Компании, занимающиеся очисткой и транспортировкой воды, а также переработкой отходов, кажутся перспективными. В этой сфере можно найти активы с разумной стоимостью и стабильным спросом.

Технологический сектор

Самые привлекательные акции отрасли: Match Group, AMD, Dell, Amazon, NICE, Palo Alto Networks, PDD Holdings, Synopsys.

Технологический сектор в последнее время являлся главным стимулом роста американского фондового рынка.

Это создало группу компаний с чрезвычайно высокой стоимостью оценки, что увеличивает риски и ограничивает возможности их развития. Вместе с тем в этом секторе сохраняются компании с привлекательной рыночной оценкой, устойчивым спросом на продукцию и высокой операционной эффективностью.

К таковым примером относится Match Group, владеющая Tinder и лидирующая на мировом рынке знакомств в сети интернет.

Аналитики нашей команды считают перспективными отдельных производителей полупроводников с оптимальной текущей оценкой, например, AMD и Dell. Полупроводники — неотъемлемая часть технологической инфраструктуры и применяются во многих отраслях: от производственных решений до искусственного интеллекта.

Промышленность

Американские предприятия извлекают выгоду из торговой политики Трампа, особенно в стратегических отраслях, которые ранее испытывали воздействие со стороны других стран. Впрочем, как и в остальных сферах экономики, необходимо отдавать предпочтение компаниям с устойчивыми рынками сбыта, высокой операционной эффективностью и обоснованной стоимостью акций.

Мы фокусируемся на:

- Производителях инфраструктурных решений

- Предприятия, работающие на агропромышленном, пищевом и горнодобывающем секторах.

- Производителях компонентов для авиа- и автопрома

Здравоохранение

Самые многообещающие акции отрасли: Pfizer, Regeneron, DexCom.

Сегмент здравоохранения получает выгоду от стареющего населения, рынок которого прогнозируется расти на 5% ежегодно в течение следующих пяти-семи лет. Внутри сектора наблюдается высокая степень диверсификации: некоторые компании зависят от государственных финансирований, другие не обслуживают ключевые потребности.

В нынешней ситуации нас привлекают Pfizer, Regeneron и DexCom благодаря стабильной модели работы, прозрачной системе потребления и потенциалу роста.

Недвижимость

В сфере недвижимости предпочтение отдается направлениям с высоким дивидендным доходом, устойчивым спросом и эффективной работой. Имеют интерес сегменты домов престарелых и логистических центров, где бизнес-модели способствуют управлению затратами и поддержанию стабильной рентабельности. Привлекательность этих активов обусловлена структурными факторами — демографическими сдвигами и ростом электронной коммерции. В условиях геополитической и экономической неопределенности такие объекты считаются относительно надежным инструментом для диверсификации и сохранения капитала.

Адам Абдулатипов, Кирилл Кононов

О CFD

CFD (contract for difference — Контракт на разницу цен — финансовый инструмент, который связан с ценой акции. Инвесторы могут извлекать доход от динамики рынка США без риска блокировки. С помощью CFD возможно получение выплат по дивидендам американских акций. здесьПолный список акций CFD доступен для просмотра. тут.

Инвестиции с помощью CFD доступны неквалифицированным инвесторам по результатам прохождения теста. Открытие счета возможно в рублях, долларах, евро, юанях и дирхамах.

Для доступа ко всем функциям инструмента нужно открыть счет CFD² и выполнить тестирование. Открытие счета возможно через приложение БКС Мир инвестиций (18+) в подразделе «Профиль» — «Управление счетами» — «Открыть новый счет» — «Счет CFD».

После открытия счёта тестирование будет доступно. Его можно пройти в приложении БКС Мир инвестиций (18+) в разделе «Профиль — Квалификация и тесты — Тест БКС Форекс» или по ссылке. Подготовиться к тесту можно с нашей статьей.

Другие полезные ссылки:

• Из этой статьи С CFD можно узнать о получении дивидендов из США.

• О юридической защите клиента в CFD читайте здесь.

О маржинальной торговле CFD – узнайте главное. в материале.

Дилер Форекса может начислить клиенту дивидендную поправку, следуя условиям рамочного договора ООО «БКС-Форекс», опубликованного на сайте https://bcs-forex.ru/company/documents/. Деньги поступают на номинальный счет в валюте счета, при необходимости происходит конвертация по курсу Центрального банка.

Сделки с CFD на иностранные акции доступны со счета CFD. Торговля CFD на товары проводится со счета форекс в ООО «БКС-Форекс».

БКС Мир инвестиций

Деятельность форекс-дилера по заключению договоров ограничена только этим видом деятельности. Форекс-дилер не может заниматься другими видами профессиональной деятельности на рынке ценных бумаг или какой-либо иной деятельностью.

Осуществляет свою деятельность в соответствии с законодательством РФ ООО «БКС-Форекс» (ОГРН 1157746674920, г. Москва, проспект Мира, д. 69, стр.1 эт.5). Лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021 выдана Банком России. ООО «БКС-Форекс» не несет ответственности за убытки инвестора, возникшие в результате совершения сделок через договоры форекс-дилера или инвестирования в финансовые инструменты. Клиент оплачивает услуги форекс-дилера по тарифам и комиссионным сборам ООО «БКС-Форекс», размещенным на сайте https://bcs-forex.ru/company/documents/. Информация для инвесторов, предоставляемая в соответствии с законодательством РФ, доступна на сайте форекс-дилера. https://bcs-forex.ru/company/disclosure/.

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в этой информации.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

С информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращений (жалоб)) можно ознакомиться по ссылке: https://bcs.ru/regulatory. Услуги брокера не являются услугами по открытию банковских счетов и приему вкладов; деньги, передаваемые по договору о брокерском обслуживании, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177- ФЗ «О страховании вкладов в банках РФ».

Этот материал не относится к независимым инвестиционным аналитическим материалам и распространяется исключительно в информационных целях (далее – «Материал»). Для получения индивидуальных инвестиционных рекомендаций необходимо заполнить… Анкету об определении инвестиционного профиля Договариваться об инвестиционном консультировании с ООО «Компания БКС» нужно в порядке, установленном Регламентом оказания услуг на рынке ценных бумаг ООО «Компания БКС». Материал не является публичной офертой, предложением или приглашением купить или продать какие-либо ценные бумаги, финансовые инструменты.

Материал не может считаться гарантиями или обещаниями будущей доходности инвестиций, уровня риска, размера издержек, безубыточности. Результат инвестирования в прошлом не определяет дохода в будущем.

Материал не является рекламой ценных бумаг. Перед принятием решения об инвестировании инвестор должен самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, готовность и возможность принять такие риски. Инвестирование сопряжено с расходами на оплату брокерских и депозитарных услуг, подачу поручений по телефону, иными расходами, подлежащими оплате клиентами профессиональных участников финансовых рынков. Полный перечень тарифов ООО «Компания БКС» приведен в приложении №11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок нужно ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытыми позициями; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг. Указанные документы размещены на сайте ООО «Компания БКС». https://bcs.ru/regulatory/additional-archiveОбращаем внимание на возможные конфликты интересов, поскольку ООО «Компания БКС и (или) ее аффилированные лица осуществляют широкий спектр операций и услуг на финансовых рынках. Это может означать, что: а) компания имеет или имела собственные вложения в финансовые инструменты, упомянутые в документе, б) она работала с этими инструментами, в) ее аналитики могут иметь заинтересованность в определенных результатах. Любой доход от инвестиций может меняться, а цена ценных бумаг и инвестиций может как расти, так и падать.

Инвесторы могут потерять часть или всю свою инвестицию. Историческая динамика котировок не предсказывает будущих результатов. Обмен валют также может повлиять на цену, стоимость или доход от инвестиций. Информация в документе получена из открытых источников, считающихся надежными. ООО «Компания БКС» не гарантирует точности этой информации. Мнения аналитиков могут меняться без предупреждения.

Этот документ не является единственным источником информации для принятия инвестиционных решений. ООО «Компания БКС», ее аффилированные лица и сотрудники не несут ответственности за любой прямой или косвенный ущерб, связанный с использованием информации в документе.

ООО «Компания БКС» работает в России. Этот документ предназначен для инвесторов на территории России, с учетом российского законодательства.

Размножение, копирование, воспроизведение или изменение этого документа без письменного согласия ООО «Компания БКС» запрещено. Дополнительная информация доступна по запросу. «БКС Мир инвестиций» является товарным знаком ООО «Компания БКС». © 2025 ООО «Компания БКС». Все права защищены.