Опрос: потенциал роста акций при снижении ставки ЦБ может быть завышен

Опрос инвесторов показал осторожный взгляд на перспективы российских акций. Снижение процентной ставки и ослабление рубля уже учтены рынком. В связи с этим, текущие оценки ценных бумаг приближаются к историческим максимумам за последние годы.

Главное

По итогам опроса, снижение ключевой ставки не стало столь мощным стимулятором роста, как предполагалось ранее.

Избытка размещения средств в депозитах и облигациях нет, большая часть инвесторов ожидает достижения ключевой ставки на уровне 13% для существенного перехода в акции.

Ожидается обесценивание рубля до 90 долларов за единицу. Наш прогноз более радикален — 94,9 доллара за единицу. Значительное ослабление курса может послужить стимулом для роста.

Инвесторы не рассчитывают на высокий доход от российских акций в ближайшие 12 месяцев — всего 18%.

Согласны с осторожным подходом к акциям, но важное значение имеет диверсификация. Возможно добавление в портфели ещё 15% к прибыли.

В настоящий момент предпочтение отдаётся следующим компаниям: ЛУКОЙЛу, Сбербанку, «Т» , Яндексу, Озону, Х5 и ЕвроТрансу.

В деталях

🏛️ ✅ Снижение ставки — драйвер для рынка

Российский фондовый рынок ожидал начала эпохи снижения ставок. Банк России на заседании 6 июня понизил ставку на 1 процентный пункт до 20% — впервые с 2022 года. Это не принесло рынку облегчения и не стало катализатором роста из-за высокой стоимости бумаг. На графике видно, что к снижению ставок мы подошли с рекордно высокими мультипликаторами на год вперед.

Ожидается снижение ставки в течение года с нынешних 20% до 14,5%.

В данной ситуации нейтрально оцениваем рынок акций на год вперед, прогнозируя потенциал роста в 24% с учетом дивидендов. По сравнению с депозитами данный потенциал кажется не столь привлекательным. Однако общий рынок может отличаться от отдельных бумаг, способных предложить существенный рост. Портфели с выбором фаворитов могут принести дополнительный прирост на 10-15%. В качестве примера: Стратегия автоследования. «Тактический выбор Лонг».

В ходе опроса инвесторов мы изучили восприятие рынка. Интересовали нас привлекательность фондового рынка, его позиционирование, перспективы ставок и курса доллара. Полученные результаты оказались чуть менее оптимистичными, чем ожидалось, что подтверждает наш «Нейтральный» прогноз для рынка.

⚖️ Инвесторы распределяют свои средства по классам активов равномерно.

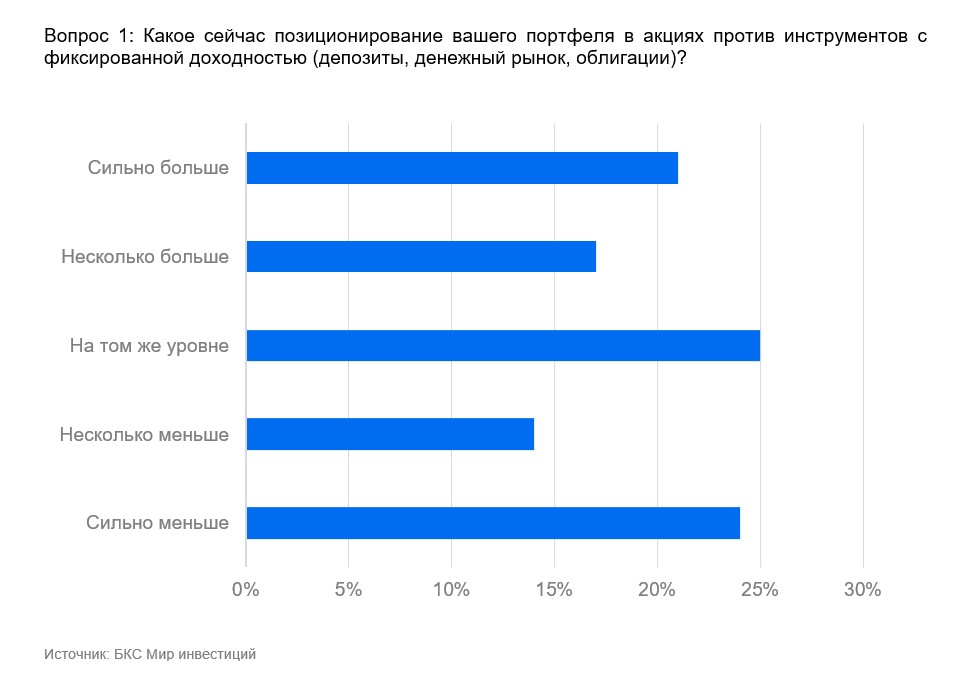

Первый вопрос касался нынешнего представления о положении дел. Около четверти респондентов занимают значимое положение в инструментах с фиксированной доходностью (значительно превышающее среднее). Пятая часть инвесторов позиционируется в акциях значительно сильнее, чем в среднем.

Опрос указывает на то, что позиционирование находится вблизи среднего значения. Поэтому потенциальный рост рынка акций за счёт перетока средств из депозитов и облигаций может оказаться ограниченным.

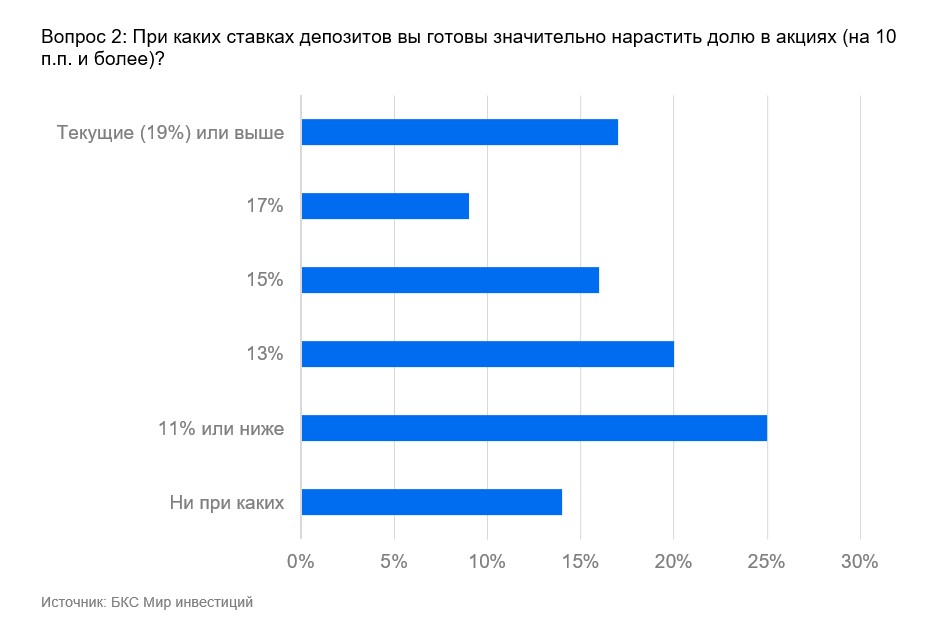

Второй вопрос касался готовности инвесторов увеличить долю акций в своем портфеле. Спросили, при каких ставках по депозитам это возможно. Результаты оказались сдержанными. Лишь четверть респондентов готова переводить активы в акции, если ставки снизятся на 4 процентных пункта с текущего уровня. 40% готовы перекладываться в акции только от ставок 11% и ниже, или не готовы вообще.

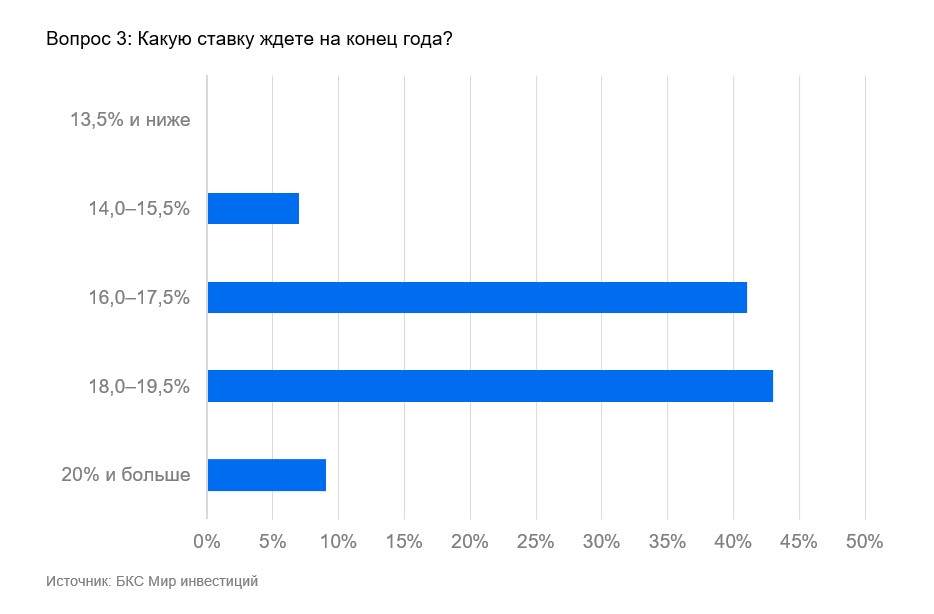

Третий вопрос касался ожиданий по снижению процентных ставок. Результаты здесь более оптимистичные. В среднем инвесторы прогнозируют снижение до 17,5-18% к концу года с текущих 20%. Рынок склонён к более пессимистичным ожиданиям по сравнению с нашими (16%) и консенсусом (17-18%). Более стремительное снижение, чем инвесторы предполагают, может стать катализатором для рынка. Однако, как показал предыдущий вопрос, эффект перевода активов в акции может быть ограниченным.

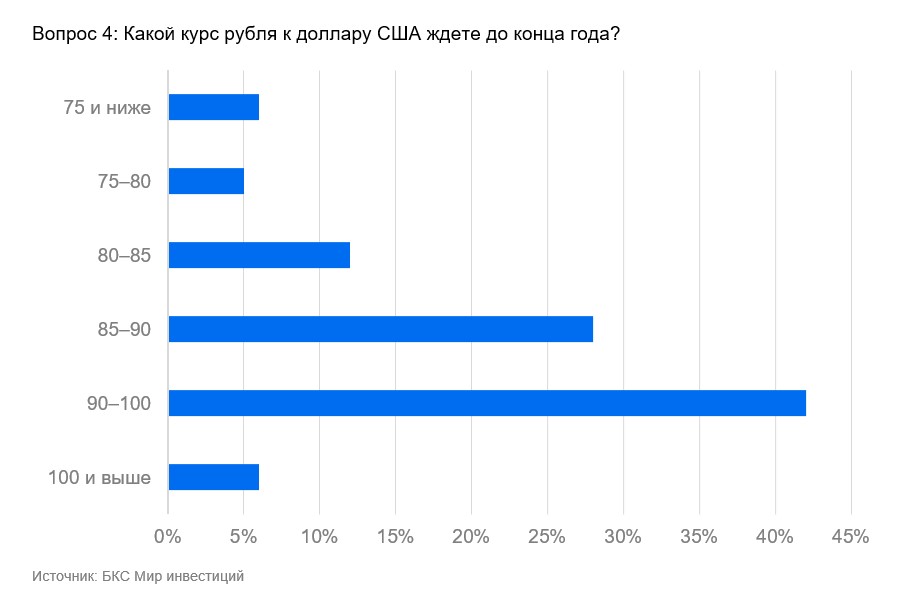

Мы расспросили инвесторов о прогнозируемом курсе рубля. В целом, ожидается ослабление до 90 $/$, что против текущего курса составит девальвацию на 15%. Мы оцениваем этот фактор роста российского рынка акций более оптимистично и ожидаем курс на уровне 94,9 $/$, при консенсусе в 95-96 $/$. Ослабление рубля может также способствовать росту акций за счет увеличения доходов компаний-экспортеров и бюджета. Тем не менее, курс рубля продолжает удивлять своей стабильностью.

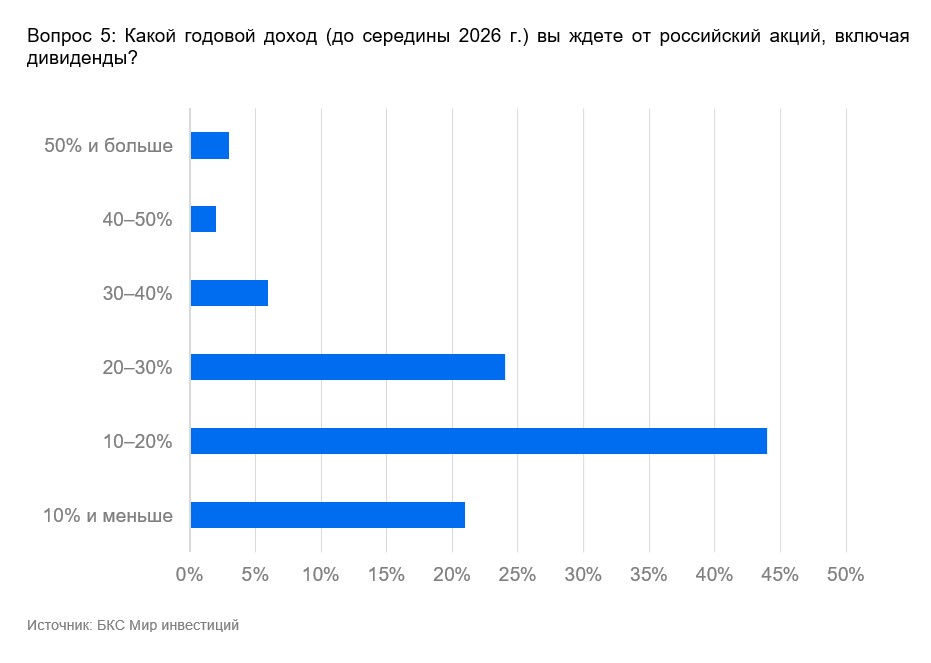

Финальный вопрос отразил ожидания инвесторов по поводу годовой доходности фондового рынка. Результаты соответствуют предыдущим ответам. Ожидаемая доходность составила всего 20%, что на фоне ставок по депозитам не выглядит привлекательной. Это чуть консервативнее наших ожиданий. Мы оцениваем потенциал роста рынка акций в 24% (с учетом дивидендов). Стратегии на III квартал.

🔎 Результаты опроса — что делать дальше

Опрос подтвердил нашу точку зрения: инвестиции в акции с высоким уровнем риска неблагоприятны. Считаем, что доля акций в портфеле должна быть снижена. Другие классы активов кажутся более перспективными. В период рекордных процентных ставок (в реальном выражении) предлагаем рассмотреть следующие идеи для заработка:

Облигации

Облигации эмитентов первого эшелона привлекательны из-за высокой доходности, а долговые обязательства РФ с повышенными ставками (ОФЗ) пока недооценены.

Золото

Геополитическая нестабильность повышает значимость золота как инструмента страхования и валютного средства, которое может принести прибыль в случае девальвации. Для получения экспозиции на золото подходит ПИФ БКС «Драгоценные металлы».

📢 Важно: В целом потенциал роста рынка акций ограничен, однако отдельные акции могут принести 10-15% прибыли даже при скромном росте рынка. К таким компаниям относятся:

У Лукойла более одного триллиона рублей в денежном эквиваленте; имеется возможность повышения коэффициента дивидендных выплат или начисления дополнительных дивидендов; рассматриваются покупки зарубежных активов и обращение акций.

Сбербанк объявил дивиденды на уровне 11%. Отчет за первый квартал 2025 года по МСФО демонстрирует сильные показатели, с ростом прибыли более чем на 10%.

В первом квартале чистая прибыль выросла на 50%, к концу года прогнозируется ее увеличение на 40%. Завершение интеграции Росбанка станет дополнительным фактором развития для Т-Технологий.

Предполагается увеличение выручки Ozon, прибыльность сохранит тенденцию роста в следующем квартале. Компания, имеющая высокий коэффициент бета, способна развиваться быстрее рынка.

Акции Яндекса оцениваются с мультипликаторами EV/EBITDA 6 и Р/Е 13 — показатели невысокие для быстроразвивающейся компании. С учетом показателя чистый долг/EBITDA в 0,3х на 2024 год, долговая нагрузка невелика.

Ожидается, что цены акций Х5 превзойдут общий тренд рынка перед 9 июля — днем закрытия реестра для выплаты дивидендов за 2024 год (доходность — 19%).

Фактором, способствующим росту стоимости, является предполагаемое снижение ключевой ставки (показатель Чистый долг/EBITDA составит 2,7х по итогам 2024 года). ЕвроТранс сохраняет высокую дивидендную политику и намерен увеличить выплату в I квартале на 20% относительно аналогичного периода прошлого года.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, указанные в информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую, дилерскую и депозитарную деятельность (№ 154-04434-100000 от 10.01.2001, № 154-04449-010000 от 10.01.2001 и № 154-12397-000100 от 23.07.2009 соответственно) ФСФР России.

Ознакомьтесь с информацией о компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также иной необходимой информацией (включая ссылку на страницу для обращений) по ссылке: . https://bcs.ru/regulatoryУслуги брокера не являются банковскими услугами, а передаваемые средства по договору об обслуживании не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ». Данный материал не является рекламой ценных бумаг.

ООО «Компания БКС» и (или) ее аффилированные лица осуществляют широкий спектр операций на финансовых рынках, что может создавать конфликт интересов. Компания может иметь собственные вложения, совершать сделки или находиться в договорных отношениях с эмитентами или лицами по финансовым инструментам, упомянутым в материале.

Инвесторы могут потерять свои инвестиции либо полностью, либо частично, так как доход от инвестиций меняется, а цена ценных бумаг может расти и падать. Историческая динамика не гарантирует будущих результатов. Обмен валют также может повлиять на цену или доход от инвестиций.

ООО «Компания БКС» работает в России и данный материал предназначен для инвесторов на территории России с учетом российского законодательства. Распространение, копирование, воспроизведение или изменение материала без письменного согласия ООО «Компания БКС» запрещено.