Тактические решения: среднесрочный портфель облигаций в иностранной валюте

Не происходят изменения в инвестиционном портфеле. Купля валютных облигаций продолжается при стабильности рубля.

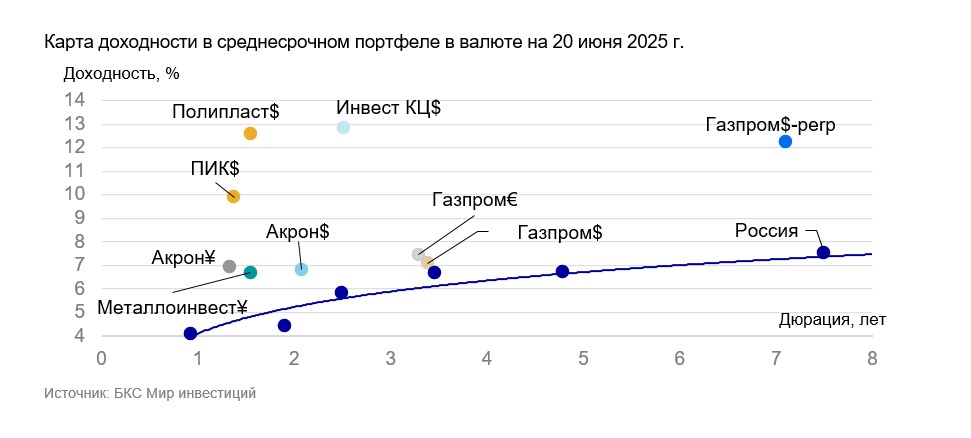

Главное

Относимся к рынку валютных облигаций с умеренным оптимизмом.

В июне инфляция остается ниже 4%, во многом благодаря укреплению рубля. За первую половину месяца она составила 0,08%, что в два раза меньше цели ЦБ в 4%. Инфляция за май с учетом сезонности достигла 4,5%, приближаясь к целевой отметке ЦБ. С учетом этого вероятность снижения ставки на 1% на заседании 25 июля по нашим оценкам превышает 80%.

Мы и далее сохраняем умеренно оптимистичный прогноз для рынка облигаций в долгосрочном периоде. Более подробно о макроэкономических условиях мы расскажем… стратегии.

🗽🦅ФРС сохранила ставку, нейтрально

Федеральная резервная система сохранила процентную ставку на прежнем уровне, анализируя воздействие мер Трампа в течение года. Данные инфляции за май оказались положительными: базовая инфляция снизилась до 0,1% месяц к месяцу против 0,2% в апреле и прогнозного показателя в 0,3%. Годовой показатель остался на уровне 2,8%, не достигнув ожидаемого роста до 2,9%.

Эмитенты и выпуски

На территории России и стран СНГ лидером производства цианида натрия, незаменимого для золотодобытчиков, является Корунд-Циан. Компания действует в стабильном химическом секторе и занимает около двух третей рынка. На мировом рынке у неё самая низкая себестоимость (менее 300 долларов США за тонну). Рентабельность по EBITDA достигает 63%. Средняя долговая нагрузка производителя составляет скорректированный чистый долг/EBITDA — 2,7х. График погашения долга очень благоприятный.

Валютно-процентные риски велики, ведь к концу 2024 года все привлеченные средства — 100% — заимствованы в рублях с плавающей ставкой, а большая часть доходов носит долларовый характер. Уменьшение ставки ЦБ благоприятно повлияет на обслуживание долга. Иосиф Хайцин и Яков Василевицкий владеют по 10%, ЗПИФы «Проектные инвестиции-III» и «Рэвард Капитал» — по 40%.

Доходность выпуска 001Р-01 составляет 12,8% на три года и является наивысшей среди аналогов с подобной долговой нагрузкой и стабильностью бизнеса. Предполагается, что доходность может снизиться ниже 11%, особенно при уменьшении ключевой ставки, поскольку без учета нового займа 100% долга привлечено в рублях по ставке, изменяющейся вслед за рыночными условиями. Потенциальный доход может составить 15,4% годовых или 7,7% за полгода в долларах США.

Доходность к погашению (YTM) — 12,8%.

ПИК – один из крупнейших российских девелоперов. По объёмам ввода жилья занимает первое место (1,7 млн кв. м в 2024 г.), уступая по строительным объемам только Самолету. Портфель проектов высоко диверсифицирован, что снижает зависимость денежного потока от успешной реализации отдельного проекта: на начало апреля текущее строительство превысило 4,2 млн кв. м жилья (55% текущего строительства расположено в Москве).

В марте 2025 года жилье, предназначенное для ввода в эксплуатацию в 2025 году, реализовано на 77% — выше среднего рыночного показателя в 53%. Рентабельность по EBITDA составляет 22%, что соответствует среднему уровню рынка. Долговая нагрузка низкая: коэффициент Чистый долг/EBITDA равен 0,2. Сергей Гордеев владеет 15% акций компании, и других лиц, оказывающих существенное влияние на ПИК, нет.

Доходность выпуска в долларах США составляет 9,9%, спред к России-2026 — 5%. Считаем, что риски ПИКа сильно переоценены из-за негативного отношения к сектору девелоперов, ожидаем сужение спреда на 2–3%, потенциальный доход за год может превысить 10% в долларах США или 5% за полгода.

Доходность к погашению (YTM) — 9,9%.

Полипласт возглавляет российский рынок производителей добавок, которые изменяют свойства материалов и веществ, например, регулируя твердость бетона. Компания работает в стабильном сегменте химической промышленности, доля её на российском рынке в ключевых категориях превосходит 50%.

Операционные риски средние: два основных завода генерируют около 60% всей выручки, другие два завода по оценкам обеспечивают около 30% выручки. Повышенная долговая нагрузка: скорректированный Чистый долг/EBITDA 3,2х, в идеальных условиях может погасить долг за 3,2 года. Акционеры: Ильсур Шамсутдинов — 80%, Александр Ковалев — 20%.

Выпуск в американских долларах имеет доходность 12,6%. При снижении ключевой ставки ожидается, что доходность останется ниже 11%, так как 80% задолженности компании приходится на рублевые обязательства с плавающей ставкой.

За год потенциальный доход может составить 13% в американских долларах или 6,5% за шесть месяцев.

Доходность к погашению (YTM) — 12,6%.

Газпром добывает газ и нефть, владеет газотранспортной системой России и монополизирует экспорт по трубе. В 2024 году выручка от газа, нефти и прочего составила 54%, 39% и 7%, а EBITDA распределилась как 54%, 40% и 6% соответственно. Себестоимость добычи газа и нефти одна из самых низких в мире. Долговая нагрузка низкая: коэффициент Чистый долг/EBITDA составляет 1,6х. Ожидается сохранение долговой нагрузки на низком уровне (меньше 2х). Риск ликвидности/рефинансирования низкий благодаря денежным средствам в размере $10 млрд и господдержке.

В условиях сохранения жесткой ДКП в России и влияния геополитики выполнение колл-опциона по бессрочным облигациям Газпрома БЗО26-1-Д в 2026, 2031, 2036 годах и более маловероятно. Вероятнее исполнение оферты в январе 2041 года при доходности к оферте 12,2%.

С учётом снижения ставки ФРС и постепенной нормализации рынка после замещения Минфина бессрочный выпуск БЗО26-1-Д может иметь потенциал снизить доходность на 1,5–2%, приблизившись к уровню Газпром капитал ЗО37-1-Д с YTM 7,6%.

Выпуск БО-003Р-14 предусматривает размещение для выпуска «Россия-2029-З» на сумму 1,2%, годовая доходность может превысить 10%, а полугодовая — более 5%.

Выпуск ЗО28-1-Е предлагает спред к выпуску России-2028-З в размере 0,9%, потенциальный доход — более 12% за год или 6% за полгода. При учете паритета процентных ставок для доллара и евро доходность выпусков в евро должна быть на 1,5–2% ниже.

Доходность к погашению (YTM) — от 7,1% до 12,2%.

Акрон — крупный российский производитель удобрений, приносящий большой доход с рентабельностью выше, чем у соперников. На глобальном рынке доля Акрона в производстве и добыче невелика — всего 1,5–2%. Операционные риски средние из-за наличия трёх основных производств.

Невысокая долговая нагрузка: скорректированный Чистый долг/EBITDA равен 1,4. В благоприятных обстоятельствах закрыть долг можно будет менее чем за полтора года. Владельцы акций: Вячеслав Кантор — 95%, 5% находятся в свободном обращении.

Новый выпуск облигаций БО-001P-08 в долларах США с доходностью 6,8% может обеспечить потенциальный доход более 3,7% за полгода и 7,4% за год.

Выпуск БО-001Р-07 обещает доходность 6,9%. Предполагается, что данный показатель может снизиться до уровня ГТЛК. Возможный доход в юанях может составить 3,5% за полгода и 7% за год.

Доходность к погашению (YTM) — от 6,8% до 6,9%.

Металлоинвест — крупнейшая в мире горнорудная компания по запасам железной руды. На мировом рынке производства железной руды доля компании составляет 1,6%. В 2024 году EBITDA составила 47%, что соответствует среднему показателю сегмента. 84% выручки приходятся на производство железной руды. По оценкам за 2021 год Металлоинвест располагался во втором квартиле глобальной кривой совокупных денежных затрат ($48/т), и, по нашим оценкам, положение осталось прежним.

Компания имеет низкую долговую нагрузку, так как по итогам 2024 года показатель Чистый долг/EBITDA за 12 месяцев составил 1,5х. Это означает, что компания может погасить все имеющиеся долги за полтора года в идеальных условиях. Ликвидность высокая: совокупный объем погашений до 2026 года полностью обеспечен текущей ликвидностью. Алишер Усманов владеет 49% акций, семья Андрея Скоча — 30%.

Новый выпуск облигаций серии 001Р-12 предоставляет доходность сверх справедливой, ожидается снижение на 0,5–1%, а потенциал дохода в юанях составит до 3,5% за полгода и 7% за год.

Доходность к погашению (YTM) — 6,7%.

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в этой информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, г. Новосибирск, ул. Советская, д.37). Компания обладает лицензиями на осуществление брокерской, дилерской и депозитарной деятельности, выданными ФСФР России.

Ознакомьтесь с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информацией (включая ссылку для обратной связи) по указанной ссылке. https://bcs.ru/regulatoryУслуги брокера не относятся к услугам открытия банковских счетов и приёма вкладов. Деньги, переданные по договору о брокерском обслуживании, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг. Обращаем внимание на наличие конфликта интересов, так как ООО «Компания БКС» и (или) ее аффилированные лица осуществляют широкий спектр операций и предоставляют множество разных услуг на финансовых рынках. Это может привести к тому, что:

* компания будет иметь собственные финансовые интересы, которые могут противоречить интересам клиентов;

* информация, предоставленная клиентам, может быть неполной или искаженной в пользу компании;

любой доход, полученный от инвестиций в финансовые инструменты, может изменяться. Цена или стоимость ценных бумаг и инвестиций может как расти, так и падать, что может привести к потере инвесторами всех или части своих инвестиций.

ООО «Компания БКС» работает в России и данное руководство может быть использовано инвесторами на территории России с учетом российского законодательства.

Материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «Компания БКС». Дополнительную информацию можно получить у компании по запросу.

«БКС Мир инвестиций» используется ООО «Компания БКС» в качестве товарного знака. © 2025 ООО «Компания БКС». Все права защищены.