Яндекс: деловая активность и прибыльность при слабой зависимости от долгов

В стратегии на III квартал 2025 г. Представлен обзор российского рынка, отдельных отраслей и ценных бумаг. Указана целевая цена акции лидера российской экономики. технологического сектора Целью статьи является описание ожидаемых изменений в компании «Яндекс» в предстоящий год, с прогнозной ценой акций 6600 рублей и позитивной оценкой перспективы.

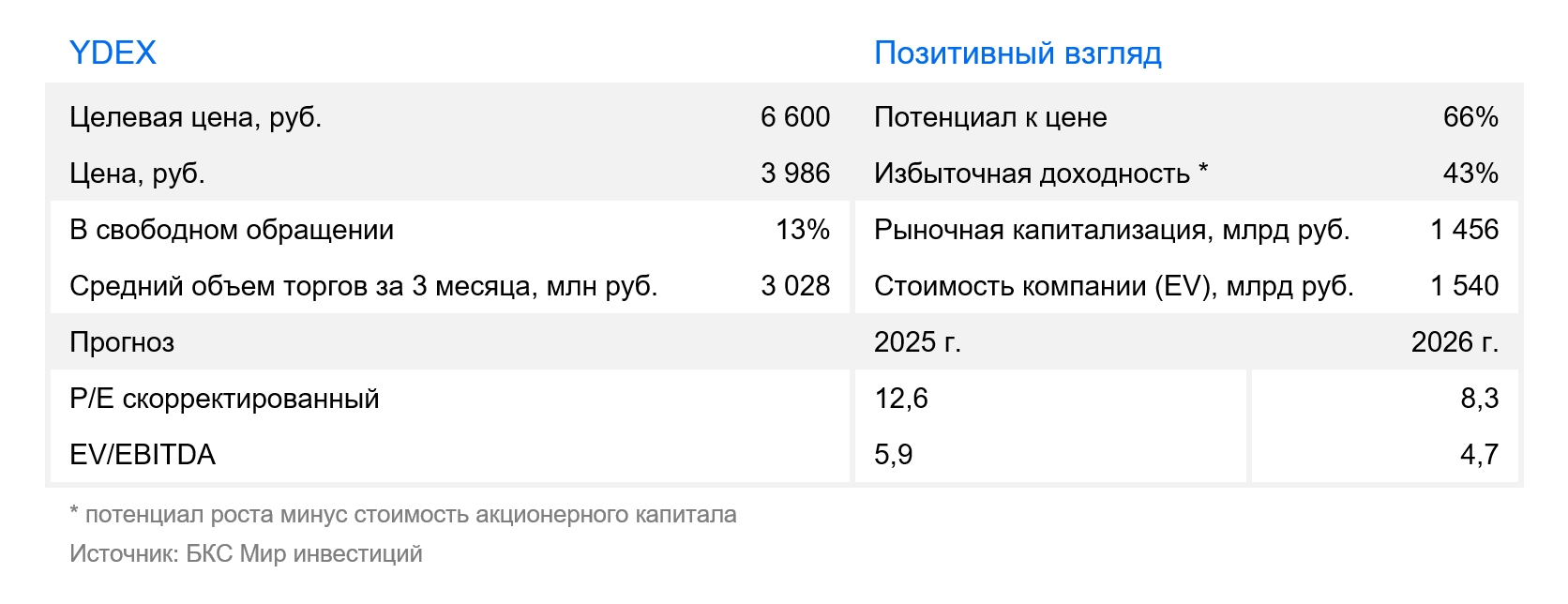

Поддерживаем позитивное мнение о акциях ЯНДЕКС после увеличения прогнозной цены на ближайший период в 12 месяцев на 12%, до 6600 рублей.

Ожидается проявление компанией высокой результативности в период с 2025 по 2026 год благодаря тенденции цифровой трансформации российской экономики, росту доли Яндекса на рынке и улучшению рентабельности отдельных направлений деятельности.

Взгляд на компанию

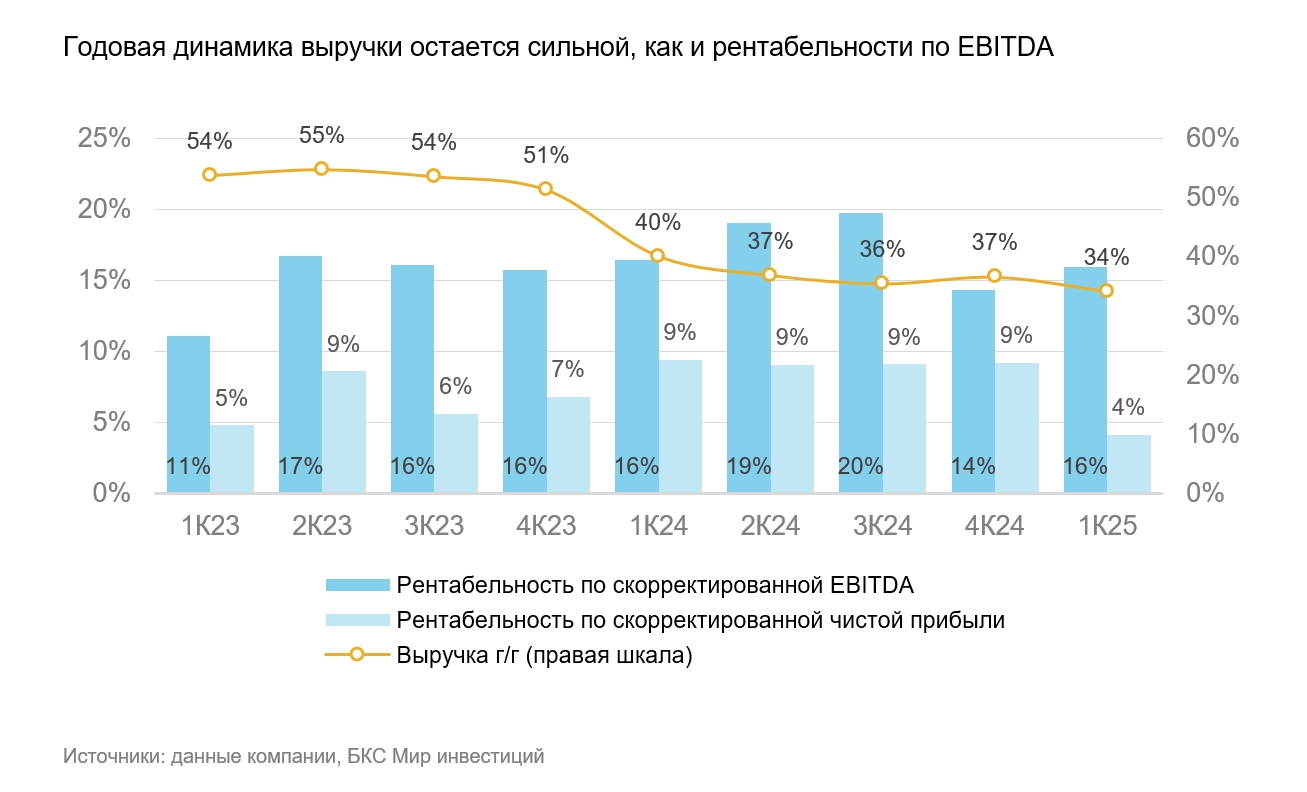

Лидер рунета, быстрорастущий и прибыльный. Выручка Яндекса в 2024 году выросла на 37% по сравнению с аналогичным периодом прошлого года, скорректированная EBITDA — на 56%, при этом рентабельность составила 17%. Скорректированная чистая прибыль увеличилась на 94% при рентабельности 9%. В первом квартале 2025 года позитивные тенденции продолжились, но рост ставки налога на прибыль и процентных расходов сказался на чистой прибыли.

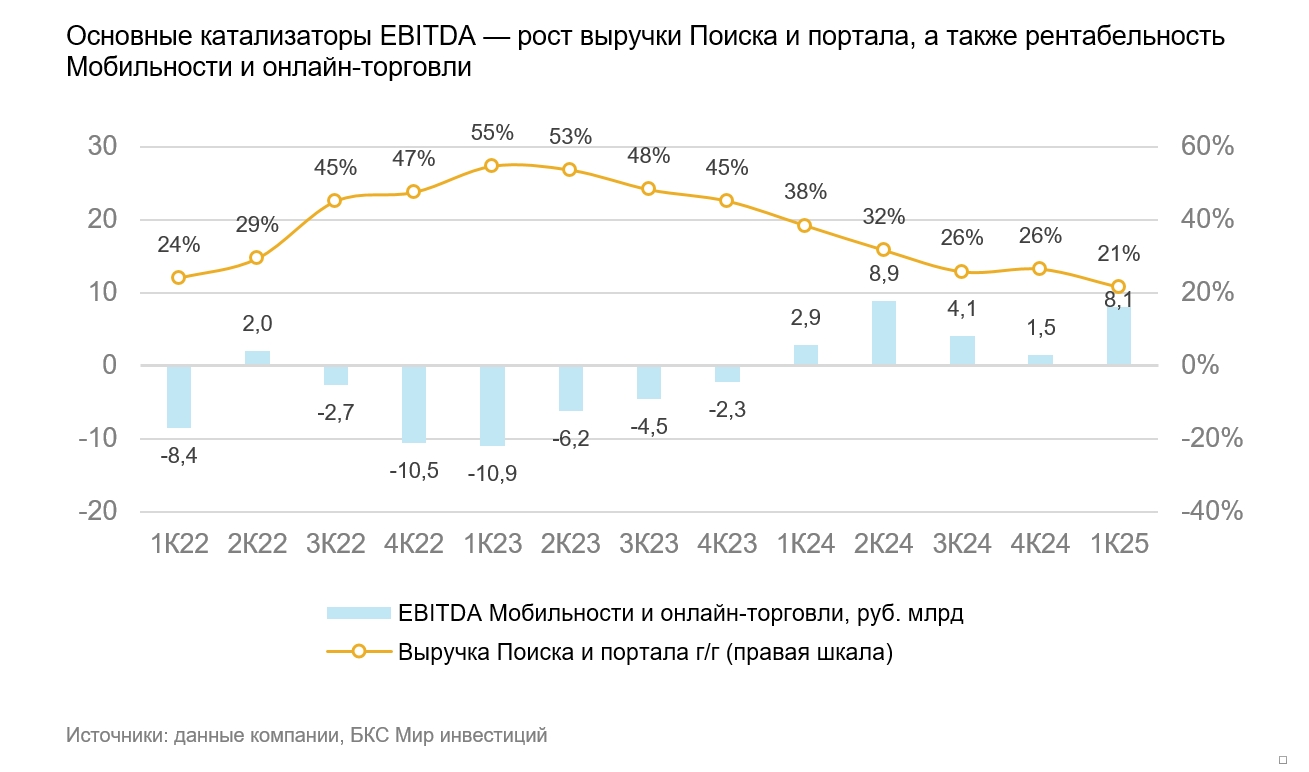

Крупнейшие бизнес-сегменты демонстрируют хороший рост. Выручка и EBITDA в сегменте онлайн-рекламы (Поиск и портал) продолжают расти на двузначные проценты. В сегменте мобильности и онлайн-торговли показатель EBITDA устойчиво стал положительным начиная с 2024 года. Ожидается, что компания продолжит показывать хорошие результаты и в 2025 году.

В 2024 году компания впервые за свою историю распределила дивиденды среди акционеров и уже дважды осуществила выплаты полугодовых дивидендов. Ожидаются регулярные выплаты с доходностью 5% на следующий год.

Драйверы роста

Ждем хороших результатов за 2025 г. Высокие процентные ставки ограничивают расходы рекламодателей, что временно замедляет рост выручки Яндекса. Однако, при соблюдении макроэкономических показателей прогнозами роста годовых результатов это не скажется, как показывают расчеты. В 2025 году ожидается рост выручки на 32%, скорректированной EBITDA — на 38% и скорректированной чистой прибыли — на 14%. В прогнозах учтено повышение ставки налога на прибыль и процентных расходов.

Компания не перегружена долгами и демонстрирует хорошую рентабельность. Высокие процентные ставки не так сильно влияют на чистую прибыль Яндекса благодаря этому мероприятию. Чистый долг/EBITDA По итогам 2024 года сумма собственных активов составила 0,3 х без арендных обязательств, а рентабельность по скорректированной чистой прибыли оказалась положительной — 9%.

Некоторые сферы сохраняют перспективности для будущего. Финтех, облачные сервисы, беспилотные автомобили и роботы-доставщики, а также возможное развитие сервисов за рубежом – направления, которые пока не сильно влияют на общие показатели, но могут значительно расти в ближайшие годы. Развиваясь, они смогут повысить справедливую стоимость Яндекса в долгосрочной перспективе.

В 2024 году финтех-бизнес принес Яндексу около 4–5% выручки. Кредитный портфель увеличился до 72 млрд рублей, а объем счетов и депозитов клиентов — до 108 млрд рублей. В ближайшие годы предполагается активное развитие этого сегмента.

Доход скромный, но способен удерживать цены. Яндекс собирается выплачивать дивиденды два раза в год. Ожидаемая доходность составляет 5% за 12 месяцев при общей сумме около 185 рублей на акцию. Невысокая доходность, вероятно, связана с равновесием между выплатами акционерам и инвестициями в развитие. При волатильности рынка дивиденды могут способствовать поддержанию котировок.

Ключевые риски

Макроэкономические риски. Выручка Яндекса зависит от темпов роста ВВП и уровня благосостояния населения. В модель уже заложена прогнозируемая медленная динамика ВВП в 2025 году. Однако, если экономическая активность упадет сильнее ожидаемого нашими экспертами, результаты могут быть хуже прогнозов. Увеличение ключевой ставки выше прогноза также может негативно повлиять на оценку бизнеса и его чистой прибыли по итогам 2025 года.

Конкуренция и регулированиеПовышение конкуренции на рынке представляет угрозу для всех направлений бизнеса Яндекса, однако в сфере онлайн-торговли уровень конкуренции оказывает прямое влияние на рентабельность сегмента. Регуляторные риски также актуальны — возможны дополнительные сборы с бизнеса или ограничения деятельности Яндекса.

Все об инвестициях в ЦФА в новом разделе

—«Криптовалютный рынок»

Основные изменения

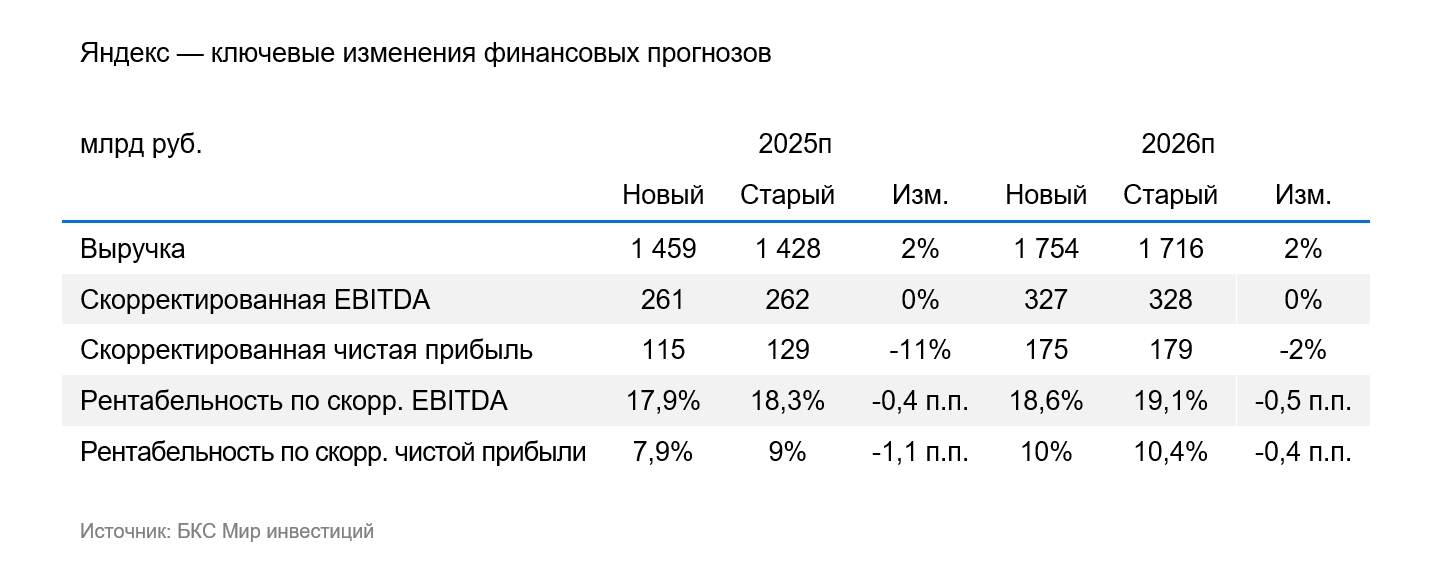

В расчет были включены результаты первого квартала 2025 года, а также обновленные макропрогнозы.

Прогнозы на период с 2025 по 2026 год незначительно изменились. Выручка ожидается на 2% выше, EBITDA почти не претерпит изменений. Прогноз скорректированной чистой прибыли на 2026 год снижен незначительно — на 2%. Значительный, на 11%, понижение прогноза припало на 2025 год — с учётом процентных и единовременных расходов в первом квартале 2025 года.

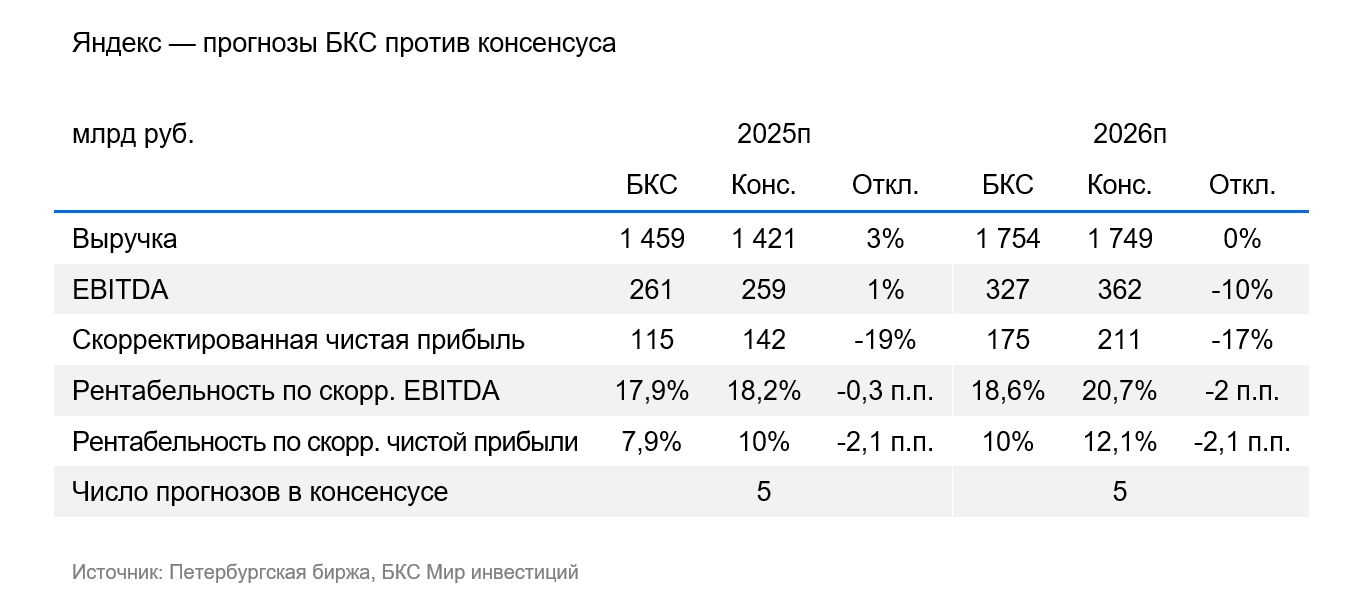

Прогнозы совпадают с общим мнением на 2025 год, но меньше общего мнения на 2026 год.

Наш целевой мультипликатор P/E Прогноз прибыли на 12 месяцев вперед снижен до уровня, который в 12 раз ниже исторических показателей за последние 20 лет. Такое снижение обусловлено повышением рентабельности и большей зрелостью бизнеса, а также сокращением инвестиций в зарубежные стартапы в 2024 году.

Взгляд оптимистичный. Цены через год могут составить 6600 рублей.

Целевая цена по акциям Яндекса за предстоящие 12 месяцев увеличена на 12%, до 6600 рублей.

Мы считаем, что акции Яндекса интересны ввиду перспектив развития. Сейчас они имеют коэффициент 12,6x. P/E По нашим прогнозам прибыль компании составит 17,5 млн долларов в 2025 году и 8,3 млн долларов в 2026 году при среднем годовом росте этого показателя в 40% в период с 2026 по 2028 годы.

По прогнозам, избыточную доходность за следующий год составит 43%.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок или инвестирования в финансовые инструменты, упомянутые в этой информации.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). Для получения информации о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также другой подлежащей раскрытию информации (включая ссылку на страницу для оставления обращения (жалобы) рекомендуем обратиться к ссылке: https://bcs.ru/regulatoryДанный текст представляет собой **важное предупреждение и описание методологии оценки акций** от компании БКС.

**Основные моменты:**

* **Инвестиции рискованны.** Инвесторы могут потерять часть или все свои инвестиции, так как цены на ценные бумаги могут как расти, так и падать.

* **Историческая динамика не гарантирует будущих результатов.**

* **Валютные колебания** могут повлиять на стоимость инвестиций.

* **Материал предназначен для российских инвесторов**, с учетом российского законодательства.

* **Методология оценки акций БКС:*** Аналитики устанавливают целевые цены на 12 месяцев вперед, используя различные методики: анализ мультипликаторов (P/E, EBITDA и т.д.), дисконтированные денежные потоки (DCF) или модели дисконтирования дивидендов (DDM).* Вычисляется избыточная доходность – разница между доходностью по целевой цене и текущей ценой акции с учетом будущих дивидендов.* **Взгляд на акцию:*** Позитивный: избыточная доходность выше 10%.* Нейтральный: избыточная доходность от -10% до +10%.* Негативный: избыточная доходность ниже -10%.

**Важно помнить:**

* БКС предоставляет информацию для ознакомления, а не инвестиционных рекомендаций.

* Перед принятием инвестиционных решений необходимо проконсультироваться с финансовым экспертом.