ВКонтакте: высокая нагрузка, ожидание повышения доходности

В стратегии на III квартал 2025 г. Представлен обзор российского рынка, отдельных отраслей и ценных бумаг. Установлена целевая цена акций компании из России. технологического сектора Цена ВК на горизонте года составляет 340 рублей, а прогноз по ее стоимости — «Нейтральный». В данном материале рассматривается то, что ожидает компанию в ближайшем будущем.

Поддерживаем нейтральную позицию по акциям ВК после повышения прогнозной цены до 340 рублей за акцию (+13%). Предполагаемый уровень доходности превышает рыночный на 9%.

Ожидается замедление инвестиций и уменьшение размера долга с помощью выпуска новых акций. Выход дочерней компании на биржу в будущем может также улучшить позицию бумаги. Тем не менее, по нашим расчетам, долговая нагрузка останется высокой к концу 2025 года, а чистая прибыль — отрицательной. Прогнозируемость рентабельности компании относительно слабая. Таким образом, бумага по нашей оценке оценена справедливо.

Взгляд на компанию

Выручка может быть значительной, прибыль пока невысока, но ожидаем её роста. ВКонтакте — ведущий российский интернет-холдинг. Компания извлекает пользу из тенденций цифровой трансформации и ослабления конкуренции в рекламе и сфере информационных технологий в России за последнее время.

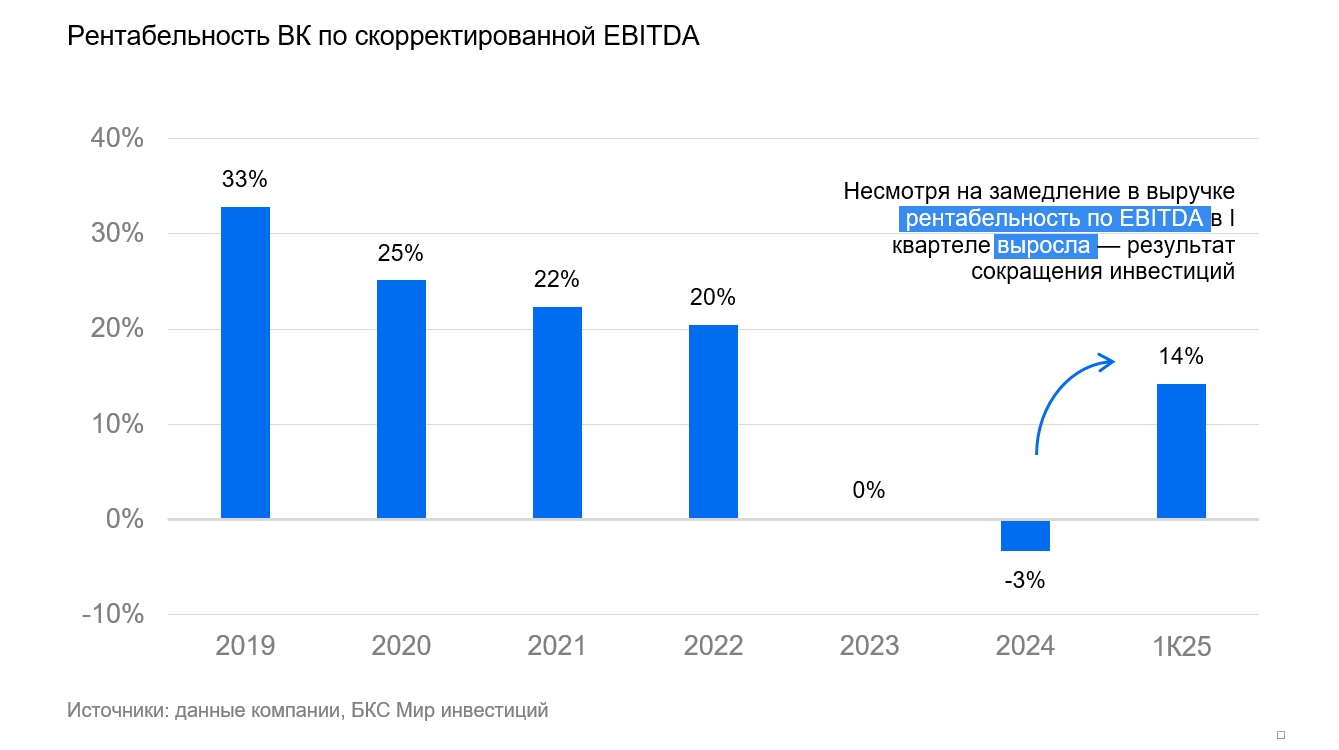

ВКонтакте намерена повысить прибыльность к 2025 году, сократив инвестиции, которые спровоцировали резкое падение маржи в 2023–2024 годах. Первые результаты уже появились в первом квартале: рентабельность по EBITDA выросла в пять раз по сравнению с аналогичным периодом прошлого года, достигнув 14%, несмотря на продолжающийся спад выручки.

Компания, вероятно, увеличит прибыльность к 2025–2026 годам при удовлетворительном росте доходов при условии неизменности стратегии ВК и уровня конкуренции на рынке.

Ожидается, что дополнительная эмиссия акций сократит чистый долг ВК в два раза девять раз. Однако показатель долговой нагрузки по расчётам останется высоким в 2025 году. Предполагается, что ВК останется убыточной по чистой прибыли с 2025 по 2026 год. По итогам 2026 года чистый долг/EBITDA может снизиться до уровня 2,5-3х.

Напомним, ВК не платит дивиденды.

Драйверы роста

Уменьшение долга путем размещения акций и повышение прибыльности с 2025 года. Ожидается, что дополнительная эмиссия акций уменьшит чистый долг ВК в 2,9 раза. Благодаря снижению инвестиций в продукт и маркетинг рентабельность по EBITDA вырастет до 10% в 2025 г. и 14% в 2026 г. Предполагается, что рентабельность в эти годы останется ниже показателей 20–33% в период с 2019 по 2022 гг., но значительно улучшится по сравнению с отрицательным значением в 2024 г.

Рост посещаемости из-за проблем с работой YouTube и возможности заработка на VK Video. Рекламные расходы на YouTube в 2023 году составили 3,3 млрд рублей, по данным Роскомнадзора. Замедление платформы не существенно повлияло на выручку компании за последние кварталы. Вероятно, в сочетании с инвестициями ВК это привело к увеличению аудитории сервисов ВК.

По итогам I квартала 2025 года среднедневная аудитория ВКонтакте в России увеличилась на 7% по сравнению с прошлым годом, достигнув 61 миллиона человек. За полтора года работы приложения VK Видео число его установок составило 66 миллионов, прибавив за квартал еще на 10%. В случае сохранения такой тенденции ожидается более быстрый рост выручки ВК в ближайшем будущем.

Мессенджер, основанный на платформе ВКонтакте, принесет прибыль компании, если будет пользоваться спросом. В Госдуме прошлой неделе приняли законопроект об объединении в одном приложении функций российских цифровых сервисов государственных, финансовых и коммерческих. Правительство определит компанию, отвечающую за запуск и работу этого сервиса. Ранее глава Минцифры говорил Интерфаксу, что им станет ВК.

Остаётся неизвестным, как ВК планирует монетизировать данный мессенджер. Зарубежные аналоги демонстрируют множество возможных вариантов, что потенциально может повысить оценку ВК. Всё будет зависеть от деталей проекта: наличия ограничений на монетизацию и успешности реализации возможностей ВК.

IPO для VK Tech По словам ВК, компания изучает возможность размещения акций своей технологической площадки для бизнеса в рамках оценки стратегических перспектив развития. Но сроков IPO пока нет, решение не принято и будет зависеть от рыночной ситуации. Доля VK Tech в выручке ВК в 2024 году составила 9%. Размещение могло бы продемонстрировать перспективы сегмента, но вряд ли существенно сократило бы долговую нагрузку ВК, по нашим расчетам.

Ключевые риски

Макроэкономика и регулирование Остаются потенциальными источниками риска, в частности для рекламного сегмента, который важен для ВК. Учитывая прогнозы ослабления динамики ВВП в 2025 году, ожидаем замедления роста выручки, но не ее уменьшения.

Если прибыльность и увеличение дохода в 2025-2026 годах не достигнут прогнозируемых значений. ВК представила свою стратегию на ближайшие годы, поэтому уверенность в планах по росту прибыльности высока. С другой стороны, если сокращение расходов приведёт к уходу аудитории или существенному замедлению темпов увеличения выручки, то стратегия может стать более активной, а прибыльность окажется ниже ожиданий.

Высокая задолженность и чистый убыток делают предприятия более чувствительными к росту процентных ставок. Даже при учете сокращения долга за счет допэмиссии, долговая нагрузка ВК останется высокой в 2025 году — чистый долг/EBITDA 4х, но может уменьшиться до 2,5–3х к концу 2026 года. Несмотря на то что это существенно лучше, чем в 2024 году, уровень всё равно может оставаться значительным по сравнению с 0,3х у Яндекса на конец 2024 года. Кроме того, ожидается, что ВК покажет чистый убыток в 2025–2026 гг. Однако, если компания получит списанные средства от продажи игрового бизнеса в 2022 году, это может существенно снизить Чистый долг/EBITDA на конец 2026 года — на 1,4х.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет

Основные изменения

В первом квартале прибыль превысила прогноз, а макроэкономическая обстановка претерпела изменения.

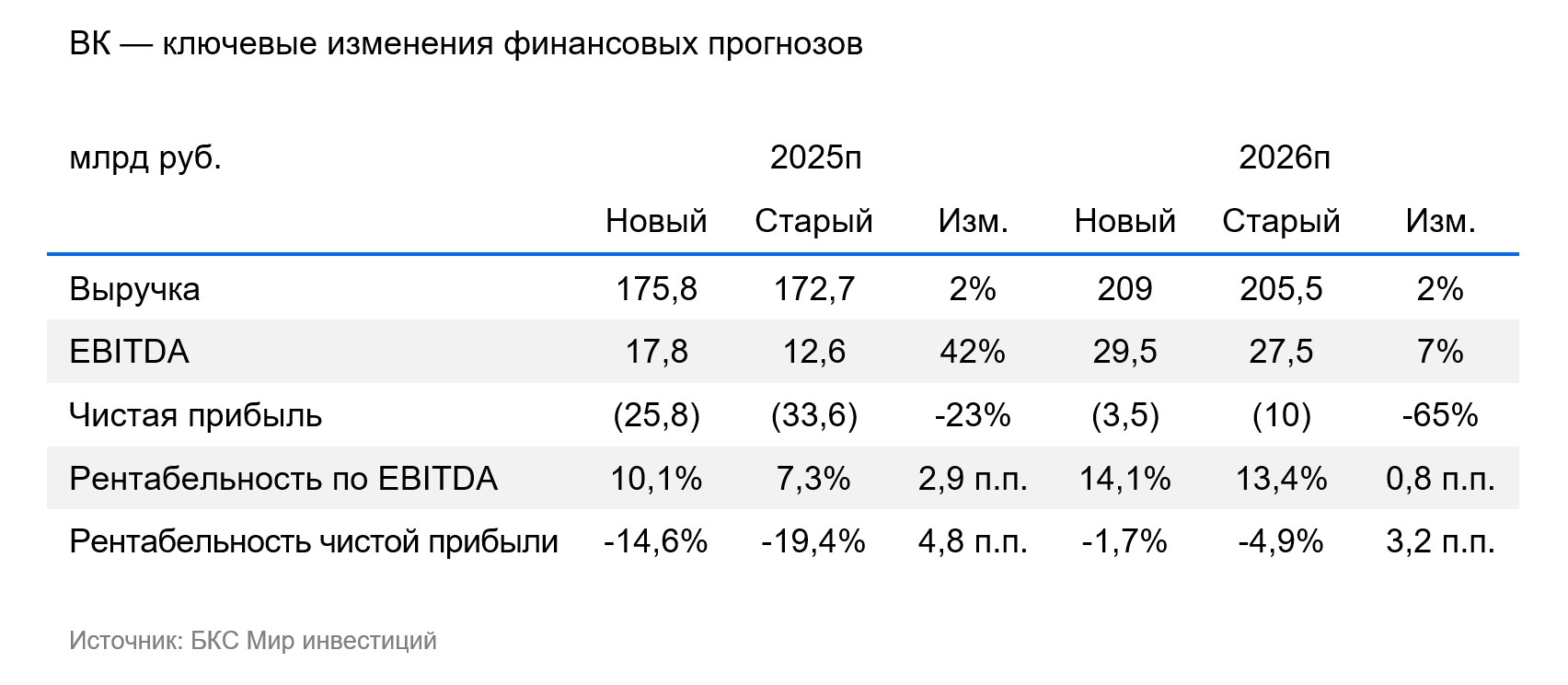

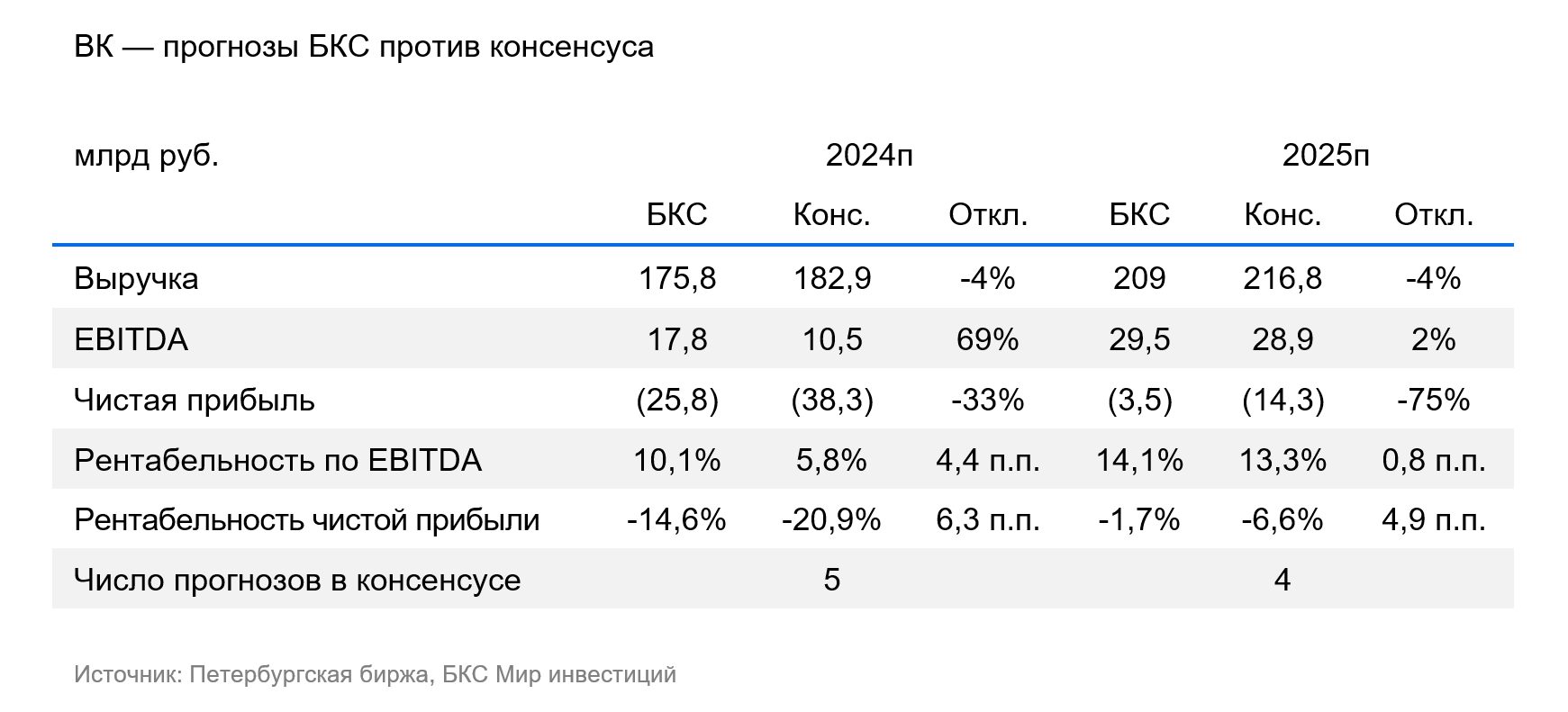

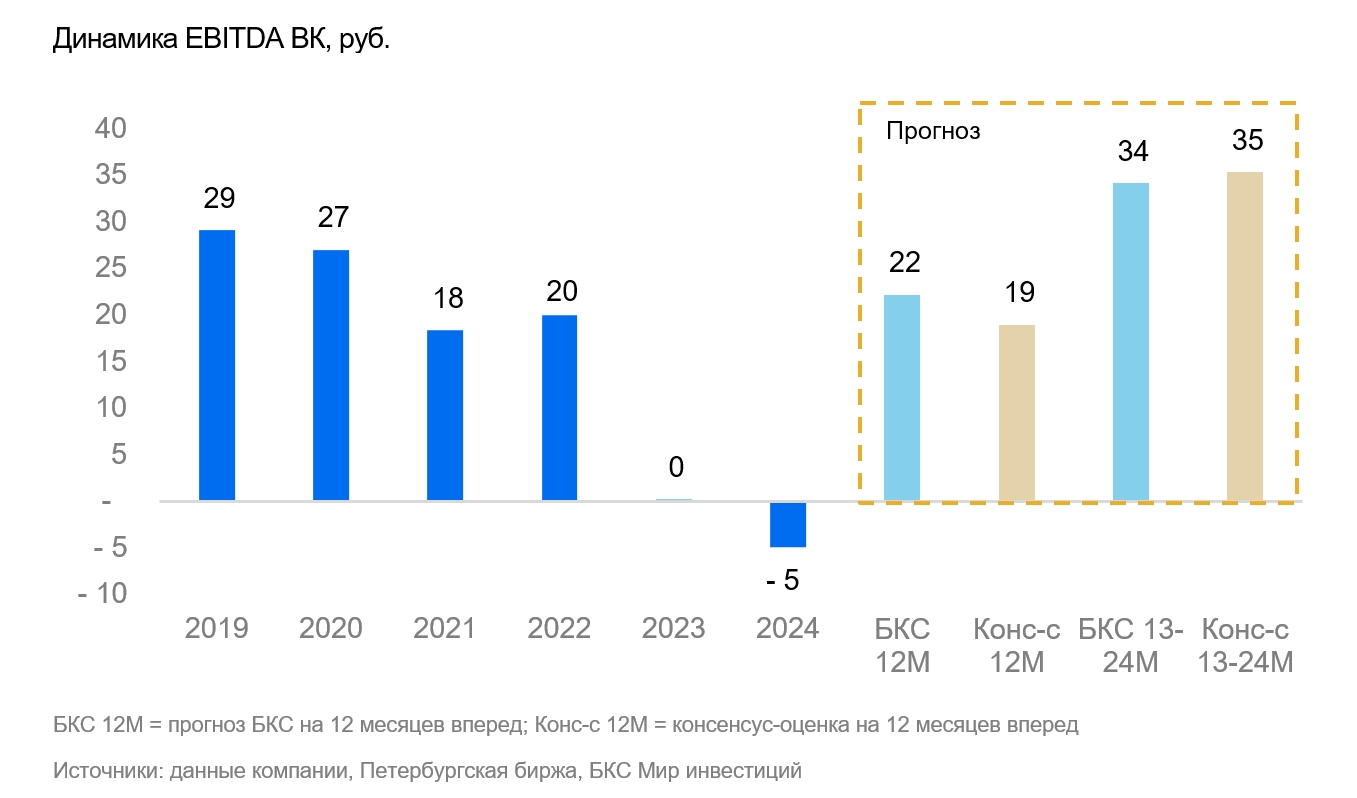

Считаем, что рост прибыльности в первом квартале не следует распространять на весь 2025 год, однако по его итогам маржа может улучшиться быстрее, чем предполагалось ранее. В связи с этим прогноз EBITDA на 2025 год повышен на 42%. Прогноз на 2026 год также повышен, но в меньшей степени — на 7%.

Предположения по выручке доходов на период 2025-2026 годов ниже ожидаемых значений экспертного сообщества. Возможно, это связано с тем, что не все оценки учитывают деконсолидацию Skillbox по итогам 2024 года. Прогноз EBITDA выше оценок экспертного сообщества в 2025 году и приблизительно соответствует им в 2026 году. В итоге ожидается меньший чистый убыток, чем прогнозируется.

Взгляд оценивается как нейтральный. За год прогнозируется достижение цены в 340 рублей.

Целевую цену по акциям ВК подняли на 13%, это связано с повышением прогнозов EBITDA и уменьшением безрисковой ставки. Новая целевая цена подразумевает избыточную доходность в размере 9%.

Мы считаем, что стоимость акций ВКонтакте определяется не совсем справедливо. EV/EBITDA Мультипликатор 11х основан на нашем прогнозе EBITDA на 2025 год и 7х — на 2026 год. P/E отрицательный в период с 2025 по 2026 годы. Такая оценка близка к оценке другой растущей компании Ozon, но для ВК прогнозируемость ниже, а риски, связанные с долговой нагрузкой, выше. Поэтому мы считаем такую оценку справедливой.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, цели инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). Для получения информации о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку на страницу для обращения (жалобы)) рекомендуем ознакомиться по ссылке. https://bcs.ru/regulatoryThis text appears to be a disclaimer and information about investment strategies from the Russian company «BKS Brokerage». Here’s a breakdown:

**Key Points:**

* **Risk Disclaimer:** The text starts with a strong risk warning, emphasizing that investments in financial instruments carry inherent risk. Investors can lose all or part of their investments, past performance is not indicative of future results, and exchange rate fluctuations can impact investment value.

* **Geolocation:** This material is intended for use by investors in Russia, adhering to Russian legislation.

* **Investment Strategy:** BKS outlines its «Positive,» «Neutral,» and «Negative» views on stocks based on a methodology involving:* Setting target prices 12 months out using various valuation techniques (P/E ratios, DCF analysis, DDM).* Calculating excess return, which is the expected return based on the target price, future dividends, and the current stock price minus BKS’s estimate of the company’s value.* Assigning views based on excess return thresholds:* Above 10% = «Positive»* Below -10% = «Negative»* Between -10% and +10% = «Neutral»

* **Disclaimer & Copyright:** The text concludes with a reminder that this material is copyrighted and cannot be distributed, copied, or modified without permission from BKS.

**Overall:**

This text provides a glimpse into how BKS analyzes stocks and communicates its investment views to clients. It emphasizes risk management and transparency while highlighting the company’s investment philosophy.