Совкомфлот сохраняет негативный взгляд.

В стратегии на III квартал 2025 г. Представлено обзорое российского рынка, отдельных отраслей и ценных бумаг. Указана целевая цена акций компании. транспортного сектора Конец года для Совкомфлота под вопросом — прогноз в 79 рублей, оценка рисков — «негативная». Публикация анализирует предстоящие события для компании.

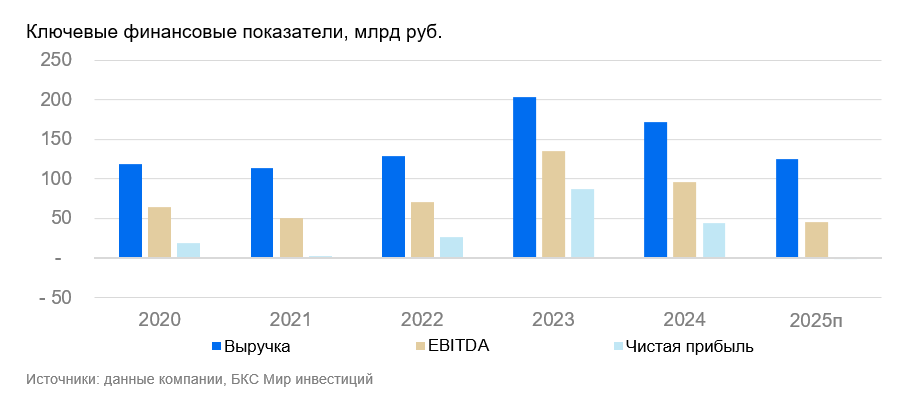

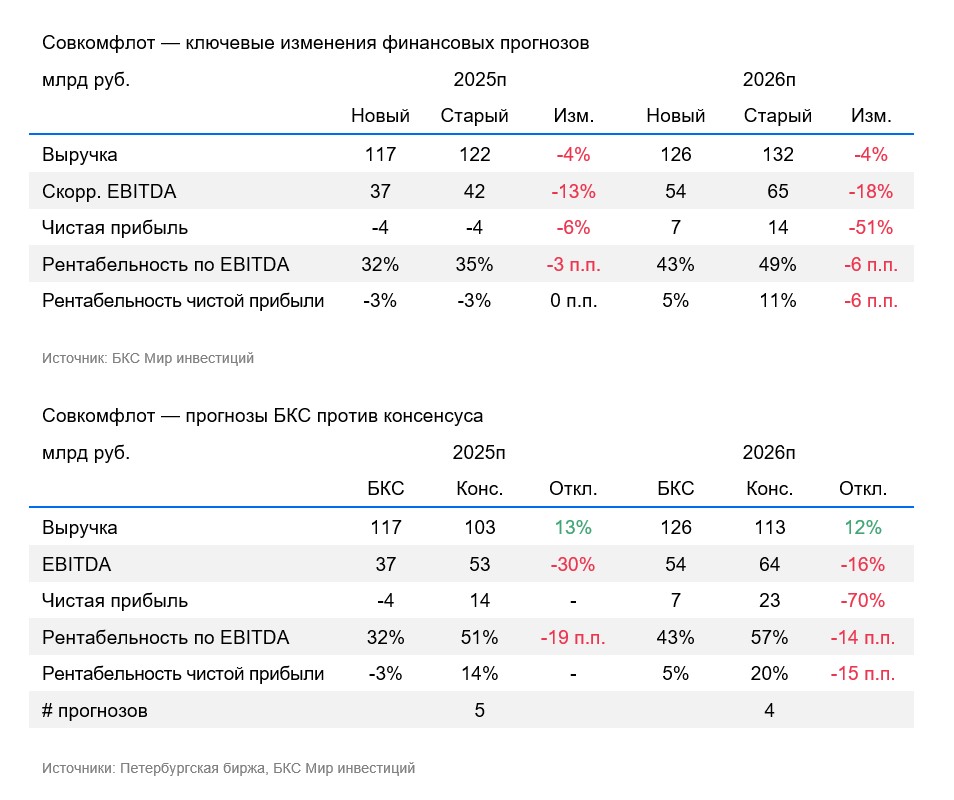

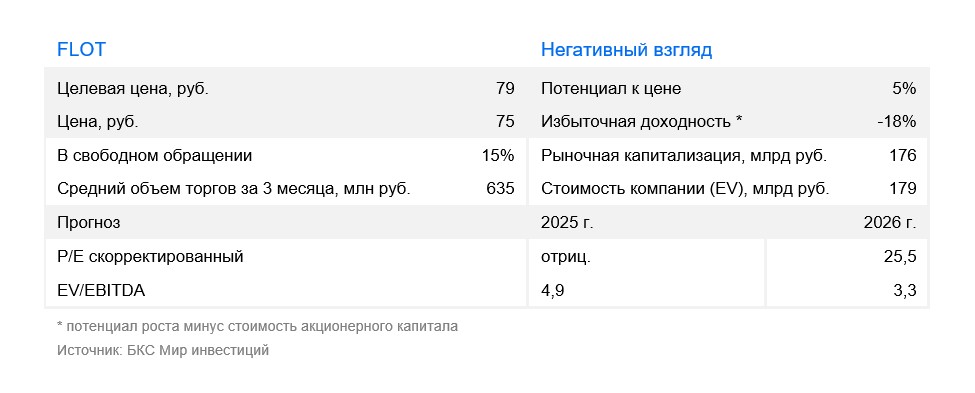

Целевую цену понижаем на 12 месяцев до 79 рублей за акцию при сохранении «Негативного» взгляда. Отчетность Совкомфлота за I квартал не удовлетворила, и ожидается слабый результат по итогам года. Выручка за I квартал 2025 года (на основе тайм-чартерного эквивалента) в долларах сократилась вдвое по сравнению с аналогичным периодом прошлого года. Скорректированная EBITDA (по данным компании) составила $105 млн, наш расчет EBITDA — $112 млн (разница объясняется неполным раскрытием информации со стороны компании).

Совкомфлот сообщил о прибыли в размере $322 млн из-за обесценения. В отчетности указано, что часть подсанкционных судов стоит без работы. Из-за ухудшения внешней ситуации компания отказалась от выплаты дивидендов за 2024 год. Чистый долг не велик. Даже с учетом предстоящего ухудшения финансовых показателей компания остается финансово устойчивой.

Взгляд на компанию

Компания «Совкомфлот» эксплуатирует танкеры и газовозы. Работа Совкомфлота складывается сложно. Похоже, много танкеров стоят без дела. Если такая ситуация станет новой нормой и в следующих кварталах будет похожее положение, то ждать дивидендов по итогам 2025 года не стоит. В остальном флот компании благодаря высоким ставках фрахта помогает сохранять финансовую устойчивость.

Драйверы роста

Изменение цен на морские перевозки, доходность и снижение курса рубля. Исследования свидетельствуют, что часть судов компании перевозит нефть и нефтепродукты. Отмена санкций или увеличение объема транспортировки представляют собой благоприятные перспективы для Совкомфлота.

По косвенным данным подсанкционные суда не полностью возвращены в эксплуатацию и загружены. Возвращение их в работу Совкомфлотом важно для улучшения финансового положения. Высокие ставки фрахта и ослабление рубля могут способствовать росту доходов в рублях.

Ключевые риски

Введение более строгих санкций и уменьшение процентных ставок. В первом квартале заметно, что санкции оказывают отрицательное воздействие. Усиление санкционных мер, по мнению экспертов, может спровоцировать ухудшение финансовых показателей. Также существенным риском являются снижающиеся фрахтовые тарифы.

Основные изменения

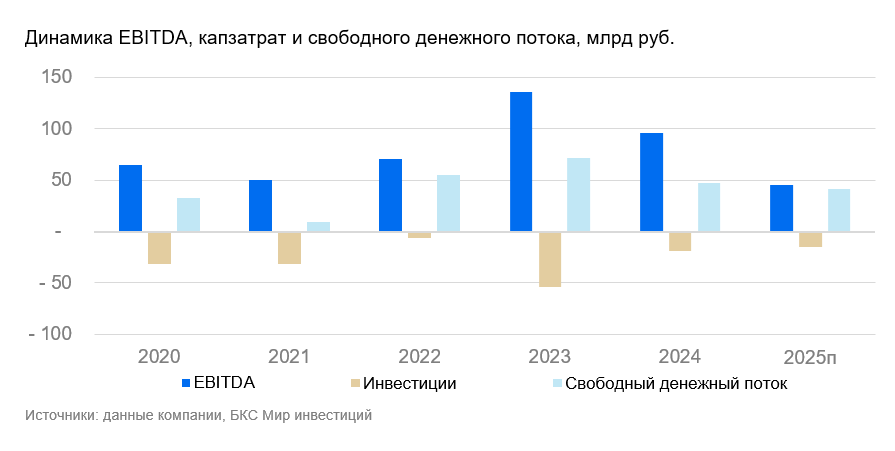

Понизили ключевую ставку до 14,5%, пересмотрели чистый долг и ввели данные первого квартала. Главная тревога связана с продолжающимися простоями в работе части флота, которые, вероятно, усугубились после санкций января. Простоями Совкомфлот несет операционные расходы по содержанию флота (персонал, страховки, бункеровка) и покрывает их за счет доходов от остальных судов.

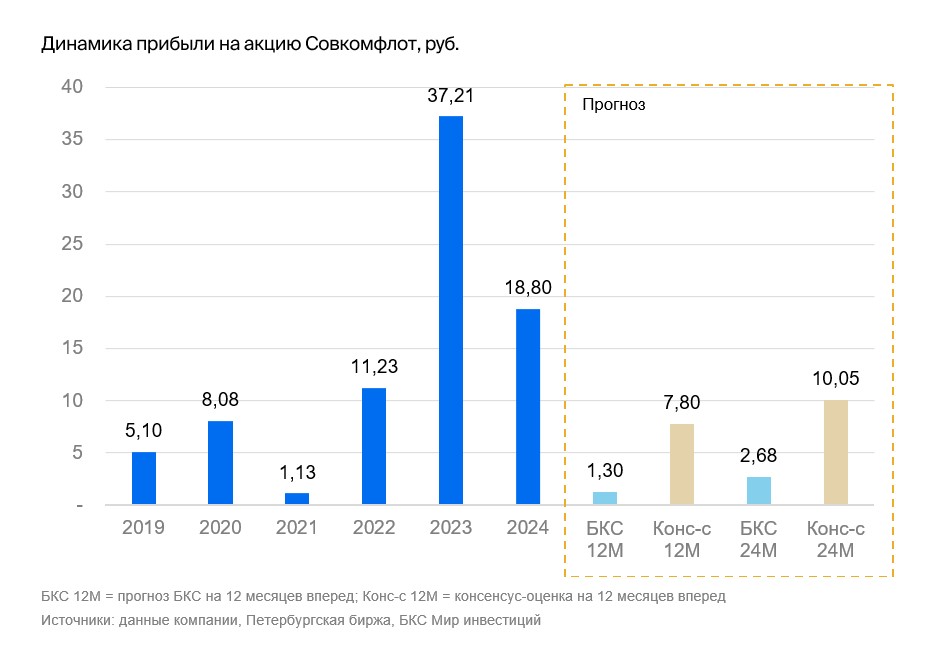

Оценка взгляда: негативная. Предполагаемая цена через год — 79 рублей.

Оценка основана на дисконтировании денежных потоков и включает WACC 22,2%, стоимость акционерного капитала 22,9%, рост в постпрогнозный период 3%. Центральным вопросом являются сроки и масштабы восстановления транспортной деятельности подсанкционными судами. Стоимость бумаги кажется высокой при учете финансового положения компании. Снятие или ослабление санкций может улучшить её финансовое положение.

БКС Мир инвестиций

Информационный материал не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в нем, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки от совершения сделок или инвестирования в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии № 154-04434-100000 от 10.01.2001 (брокерирование), № 154-04449-010000 от 10.01.2001 (дилерская деятельность) и № 154-12397-000100 от 23.07.2009 (депозитарная деятельность), выданные ФСФР России.

Более подробную информацию о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также другую подлежащую раскрытию информацию (включая ссылку для обращения) можно получить по ссылке: https://bcs.ru/regulatoryДанный текст представляет собой **преамбулу к аналитическому материалу**, опубликованному компанией «БКС Мир инвестиций».

**Основные моменты, которые излагаются в преамбуле:**

* **Уведомление о риске**: * Инвестиции в финансовые инструменты связаны с риском потери части или всех вложенных средств.* Историческая динамика цен не гарантирует будущих результатов.* Валютные колебания могут негативно повлиять на доходность инвестиций.

* **Ограничение распространения**: * Материал предназначен для инвесторов, действующих в России, и соответствует российскому законодательству.

* **Методология оценки активов**:* Аналитики компании присваивают «Взгляд» (Позитивный, Нейтральный или Негативный) на акции на основе их избыточной доходности. * Избыточная доходность рассчитывается с учетом целевой цены на 12 месяцев вперед и предполагаемых дивидендов.* Критерии для присвоения «Взгляда»:* Более +10% — Позитивный* Менее -10% — Негативный* В диапазоне от -10% до +10% — Нейтральный

* **Иные условия**:* Материалы компании не могут быть распространены без ее письменного согласия.

**В заключение**, преамбула предоставляет информацию о рисках инвестирования, ограничениях распространения материала и методологии оценки активов компанией «БКС Мир инвестиций».