Северсталь: влияние рынка и больших капиталовложений

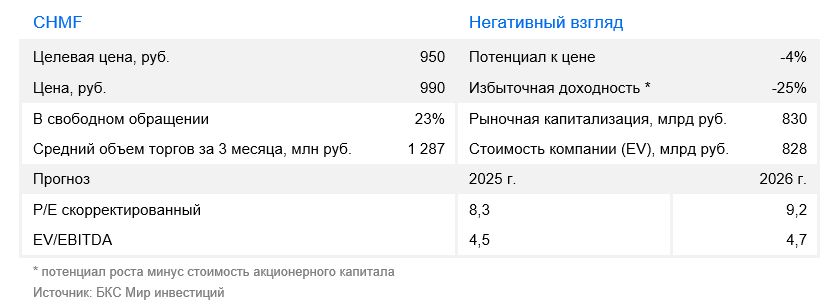

В стратегии на III квартал 2025 г. Анализируется российский рынок с акцентом на конкретные отрасли и ценные бумаги. Устанавливается ориентировочная стоимость акции данного производителя. металлургического сектора Северсталь стоит 950 рублей, прогноз — «негативный». Статья посвящена тому, что ожидает компанию в будущем.

Понижаем прогнозную стоимость акций Северстали на 5%, до 950 рублей за штуку, и сохраняем негативный прогноз в ожидании рекордных капиталовложений в течение ближайших 1-2 лет, что повлечет за собой низкий денежный поток для дивидендов.

Взгляд на компанию

В этом году рынок не принес ожидаемых улучшений. В текущем году Северсталь ожидает не лучших результатов по сравнению с прошлым годом из-за рекордной инвестиционной программы при существующей неблагоприятной ситуации на рынке стали. Внутреннее потребление металла может снизиться еще на 5–6% после минус 6% прошлого года. Это, в свою очередь, повлияет на более низкие цены на сталь, которые вместе с растущими затратами негативно скажутся на прибыли и свободном денежном потоке. В итоге допускается возможность отказа от дивидендов в течение всего 2025 г.

Драйверы роста

Рост цен на сталь. Цены на металлопрокат сейчас невелики из-за скудного спроса в России и падения мировых рынков. Изменение этой ситуации и рост цен благоприятно скажутся на показателях Северстали.

Ослабление рубля. Примерно 10–15% продукции компания экспортирует, поэтому ослабление национальной валюты повысит доход от экспорта.

Возврат к дивидендам. В IV квартале 2024 года и I квартале 2025 года металлург не рекомендовал дивиденды из-за отрицательного денежного потока. Переход показателя в положительную зону вернет выплаты дивидендов и будет благоприятно воспринят рынком, как полагаем мы.

Ключевые риски

Снижение цен на сталь. Продолжение низких цен или новое снижение стоимости приведет к уменьшению прибыли металлургического комбината.

Крепкий рубль. Высокая покупательная способность рубля снижает привлекательность экспорта, уменьшая выручку от продаж за рубежом и побуждая компанию переориентировать поставки на российский рынок.

Все об инвестициях в ЦФА в новом разделе

—«Криптовалютный рынок»

Основные изменения

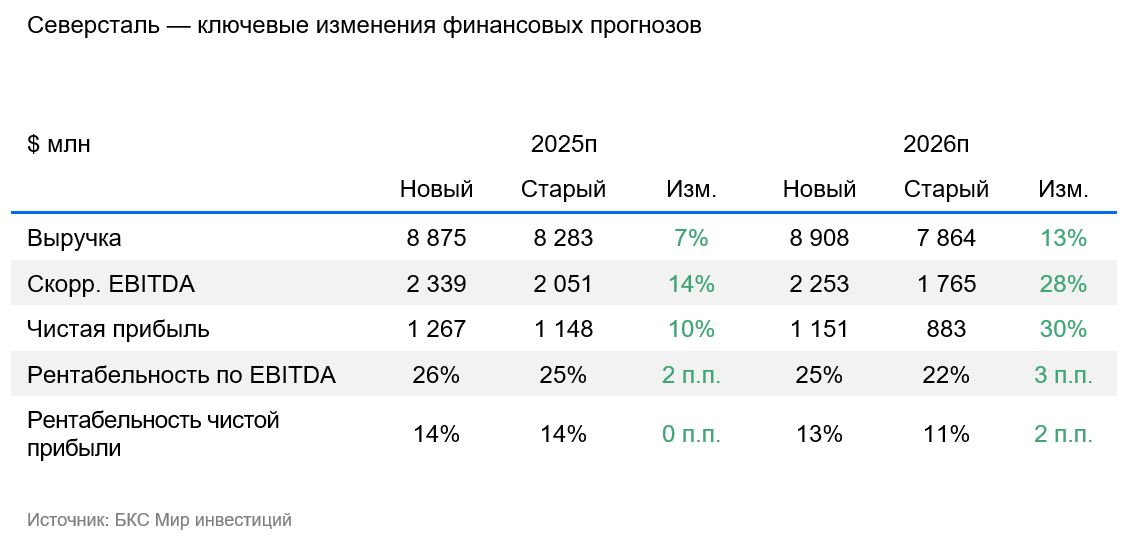

Проанализировали основные расходы, увеличили стоимость стали и цену доллара. Финансовые результаты и прогноз по инвестициям на текущий год стали причиной незначительного повышения капитальных затрат. Пересмотр цен на сталь в следующем году, а также снижение безрисковой ставки до 14,5% оказались не столь эффективными из-за укрепления рубля на 6% в период с 2025 по 2026 год.

Ожидается снижение котировок до 950 рублей через год. Общий рейтинг — негативный.

Целoвую цену снижают на пять процентов, прогноз остается негативным. Целевую цену акций Северстали корректируем вниз до 950 рублей за штуку. Ожидаемая доходность превышает прогноз на -25%. Отзыв к бумагам — «Негативный».

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты и сделки, упомянутые в тексте, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, г. Новосибирск, ул. Советская, д. 37). У Компании имеются лицензии на брокерскую деятельность № 154-04434-100000 от 10.01.2001, дилерскую деятельность № 154-04449-010000 от 10.01.2001 и депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

Рекомендуем ознакомиться с информацией о Компании и услугах, декларацией о рисках, документами по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения), по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment viewpoints from a Russian company called «BKS.»

Here’s a breakdown:

**Disclaimer:**

* **Risk Warning:** The document begins with standard disclaimers about investment risks. It emphasizes that investments can lose value, historical performance is not indicative of future results, and exchange rates can impact returns.

* **Jurisdiction:** It specifies that the material is intended for use in Russia and complies with Russian law.

**Investment Viewpoint Methodology:**

The document then explains how BKS determines its investment views:

* **Target Prices:** Analysts set target prices for stocks 12 months ahead based on investment attractiveness analysis, using methods like price-to-earnings ratios (P/E), discounted cash flow (DCF), or dividend discount models (DDM).

* **Excess Return:** They calculate «excess return,» which is the expected return based on the target price, future dividends, and the current stock price, minus BKS’s cost of capital estimate.

* **View Classification:*** Excess return above 10% = «Positive» view* Excess return below -10% = «Negative» view* Excess return between -10% and +10% = «Neutral» view

**Important Notes:**

* Short-term fluctuations (up to 10 trading days) may cause temporary mismatches between views and calculated excess returns.

* **Copyright:** The document clearly states copyright ownership and prohibits distribution, copying, or modification without permission.

Let me know if you have any specific questions about this text or need further clarification on any point!