Сегежская допэмиссия: снижение долга под негативным взглядом

В стратегии на III квартал 2025 г. Анализируется российский рынок, сфокусируясь на некоторых отраслях и бумагах. Устанавливается целевая цена для акций конкретной компании. промышленного сектора Стоимость Сегежа на горизонте года составляет 1,5 рубля, а оценка по бумаги — «Негативная». В данном материале представлено прогноз развития компании в третьем квартале 2025 года.

Мы сохраняем негативный прогноз по акциям Сегежи и оставляем целевую цену на 12 месяцев на уровне 1,5 руб. за акцию. В начале июня Сегежа завершила эмиссию дополнительных 62,8 млрд акций по 1,8 руб./акц, привлекая при этом 113 млрд руб. Наша оценка Сегежи уже учитывает новое количество акций и более низкий чистый долг компании.

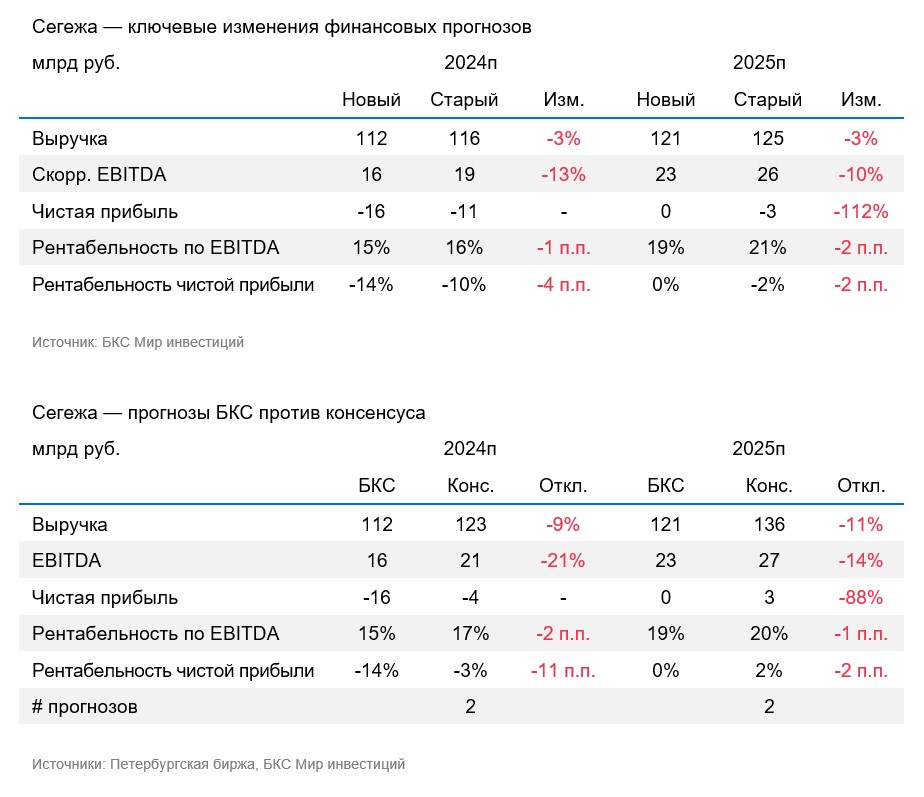

Компания объявила о сокращении долга до 60 миллиардов рублей – в три раза меньше текущего уровня. Предполагается существенное снижение процентных расходов с третьего квартала. Отчет за первый квартал 2025 года, опубликованный во второй половине июня, пока не отразит изменений. Главным приоритетом остается увеличение операционной прибыли и выход на безубыточность, которые компания не ожидает достичь в 2025 году.

Взгляд на компанию

Ожидается уменьшение задолженности после дополнительной эмиссии. В начале июня Сегежа провела дополнительную эмиссию акций. Компания разместила все заявленные 62,8 млрд акций по 1,8 рубля за акцию. Общий объем размещения составил 113 млрд рублей (предполагалось около 101 млрд рублей). По данным компании, средства направлены на погашение долга и процентов. В размещении участвовали АФК «Система» и ряд внешних инвесторов, включая банки-кредиторы. Детали и условия входа других инвесторов не раскрывались.

Дополнительная эмиссия — позитивное событие, существенно снижающее задолженность компании, но не меняющее наше негативное отношение к бумаге. После выплаты компания останется с долговым обязательством приблизительно 60 млрд рублей.

Драйверы роста

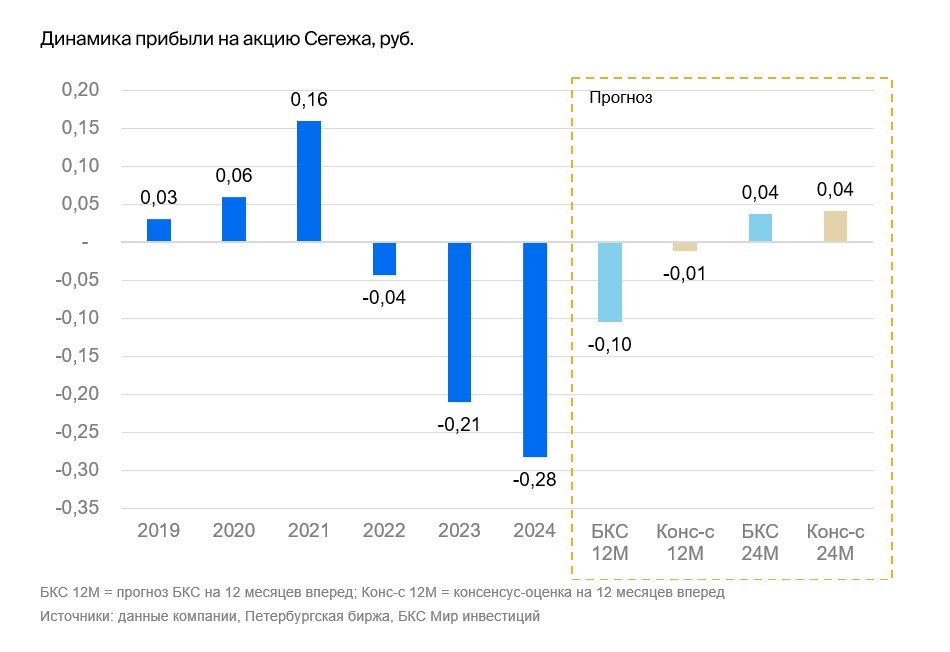

Рост цен на пиломатериалы. Слабые результаты связаны с низкими ценами на пиломатериалы в 2023 и 2024 годах. Сегежа понесла убытки в 2023—2024 гг., и, предположительно, 2024 год также будет для компании убыточным.

Повышение спроса и объемов. Увеличив внимание к внутреннему спросу, можно уменьшить зависимость от иностранных рынков.

Ключевые риски

Торговля ограничена, цены падают, курсы валют меняются. Сегеже необходимо сохранять конкурентоспособность. Это означает, что важно оптимизировать операционные и логистические расходы, а также политику ценообразования. Несмотря на сокращение задолженности, процентные платежи продолжат оказывать заметное влияние.

Основные изменения

Улучшенная финансовая ситуация компании достигнута за счет снижения стоимости капитала, связанного с уменьшением ставки без риска и ожидаемым укреплением рубля. Два фактора скомпенсировали друг друга, поэтому оценка осталась прежней. Раннее уже был учтен эффект дополнительной эмиссии, объявленной в начале июня 2025 года (что повлекло повышение целевой цены).

Прогноз негативный. Целевое значение на 12 месяцев — 1,5 рубля.

Оцениваем бумаги Сегежи методом дисконтирования денежных потоков. Устанавливаем средневзвешенную стоимость капитала на уровне 18,5%, стоимость основного капитала — 23,4%, а темпы роста в постпрогнозный период — 5%. Целевая цена на 12 месяцев составляет 1,5 рубля за акцию. Сегежа, по нашему мнению, остается достаточно рискованным активом. Финансы компании, скорее всего, несколько стабилизируются во втором полугодии 2025 года, однако выйти на безубыточный уровень вряд ли получится. Многое также будет зависеть от внешних факторов: валютных курсов, спроса и цены на пиломатериалы на экспортных рынках.

БКС Мир инвестиций

This text appears to be a disclaimer and introduction from an investment company, likely in Russia, called «БКС» (likely short for «Broker Credit Suisse»).

Here’s a breakdown of the key points:

**Risk Disclosures:**

* **Investment Risk:** The document heavily emphasizes the inherent risks of investing. It states that returns can fluctuate, investments can lose value, and past performance is not indicative of future results.

* **Currency Risk:** There’s a specific mention of currency risk when investing in companies listed abroad through depository receipts (ADR/GDR).

**Investment Philosophy & Methodology:**

* **»Positive», «Negative», and «Neutral» Views:** БКС uses a system to classify their outlook on stocks. It seems they analyze investment attractiveness using various methods (like P/E ratios, discounted cash flow analysis) and assign target prices for the next 12 months.* If the potential return exceeds 10%, it’s a «positive» view.* Less than -10% is a «negative» view.* Between -10% and +10% is considered «neutral.»

**Legal & Copyright Information:**

* **Jurisdiction:** The material is intended for investors in Russia and adheres to Russian law.

* **Copyright:** БКС asserts copyright protection over the document.

* **Unauthorized Distribution:** Copying or distributing this material without written permission from БКС is prohibited.

**Overall:** This text serves as a crucial starting point for understanding how БКС operates and the risks involved in investing with them. It’s essential to carefully read and understand all disclosures before making any investment decisions.

Let me know if you have any more questions or need further clarification on specific points!