РуссНефть: существенные риски в первом квартале 2026 года

В стратегии на III квартал 2025 г. Представлен анализ российского рынка, отдельных отраслей и ценных бумаг. Указана целевая цена акций компании. нефтегазового сектора Ожидается рост стоимости акций РуссНефти до 180 рублей к концу года.

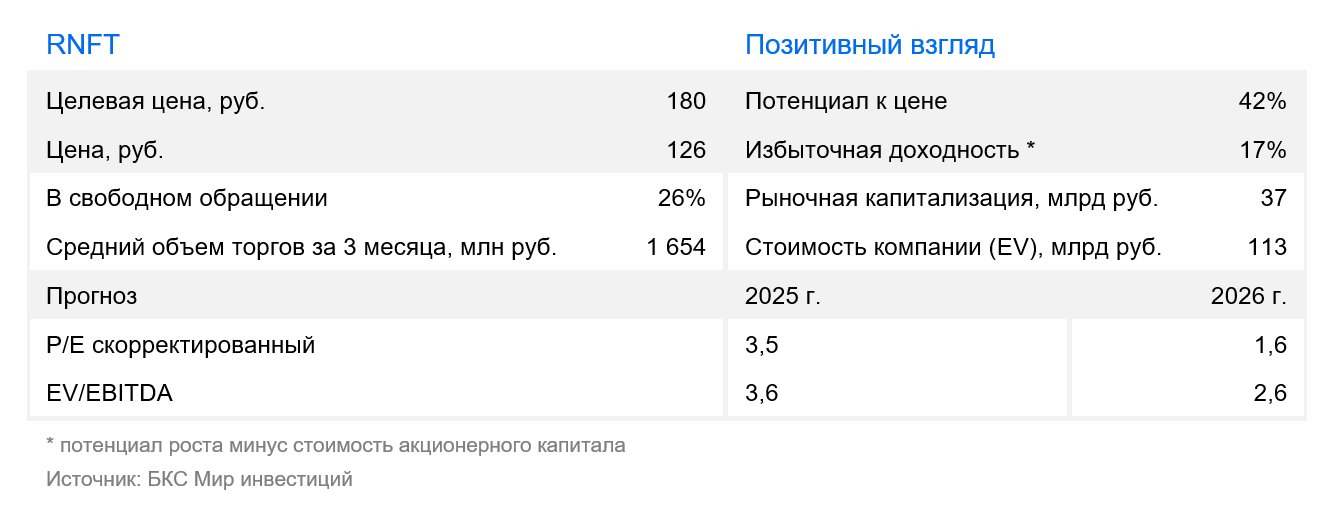

Целевую цену акций РуссНефти снижаем на 10% до 180 рублей за бумагу в связи с противодействующими факторами. Снижена безрисковая ставка, но прогнозы нефтяных цен пересмотрены негативно. Избыточная доходность бумаги составляет 17%, поэтому сохраняем «Позитивный» взгляд на акции. Высокие риски инвестиций связаны с возможным погашением крупного кредита компанией в начале 2026 года, которое операционным денежным потоком охватить практически невозможно.

Взгляд на компанию

Высокая вероятность рисков, первый квартал будущего года станет значительным для компании. В первом квартале 2026 года ключевым станет погашение кредита в 70 миллиардов рублей. Эта сумма значительно больше, чем Русснефть может заработать за год только благодаря операционной деятельности. Решающее значение будет иметь позиция кредиторов и их готовность к уступкам или рефинансированию. В числе важных событий может быть реализация пут-опциона со стороны банка ВТБ, что повлечет дополнительный отток 21 миллиарда рублей с баланса компании.

Нефтяная компания с узкой специальностью. РуссНефть специализируется на разведке и добыче нефти без ее переработки. Основу деятельности компании составляют месторождения с трудноизвлекаемыми запасами, доля которых в добыче превышает половину. Рост объемов добычи ограничен квотой ОПЕК+, но планируется постепенное увеличение производства. На данный момент РуссНефть не выплачивает дивиденды по обыкновенным акциям, однако в перспективе может начать распределять чистую прибыль среди владельцев обычных акций при снижении налоговой нагрузки.

Драйверы роста

Добыча увеличивается после пятилетней стагнации. В 2024 году добыча нефти в РуссНефти составила 6,1 миллиона тонн. Для достижения к 2028 году целевой отметки в 8 миллионов тонн необходимо увеличить объемы на более чем 30%. Это возможно благодаря смягчению квот ОПЕК+ и наличию значительных запасов. РуссНефть по запасам занимает лидирующие позиции в российской нефтегазовой отрасли. Компания активно приобретает небольшие месторождения с высокой долей ТРИЗ. Такая стратегия выгодна, так как крупные игроки концентрируются на борьбе за активы большей мощности.

Финансовое оздоровление компании. Финансовые показатели РуссНефти улучшаются после сложных периодов, связанных с обслуживанием долга. К концу 2024 года показатель долговой нагрузки (чистый долг/EBITDA) снизился ниже 2х, что повышает привлекательность компании и делает ее более устойчивой для инвесторов. Руководство компании считает комфортным уровнем нагрузки 1,2х.

Начало выплаты дивидендов. Руководство РуссНефти рассматривает возможность начать выплату дивидендов на обыкновенные акции через несколько лет. Ключевым условием остается снижение долга, над которым компания активно работает. В 2025–26 гг. относительная долговая нагрузка может возрасти из-за падения прибыли по причине низких цен на энергоносители. Главное препятствие для дивидендов — высокий долг и соглашение с кредиторами. В 2028 г. компания может достичь комфортного относительного уровня долговой нагрузки (1,2х Чистый долг/EBITDA), что позволит рассмотреть вопрос выплаты дивидендов по обыкновенным акциям за 2028 г.

Ключевые риски

Затяжной период низких цен на нефть. Нефтяная отрасль в этом году сталкивается со снижением цен на нефть. По прогнозу, рублевая цена нефти превысит 6000 рублей за баррель только в 2027 году. ОПЕК+ пересмотрел свою стратегию с поддержания цен путем сокращения добычи на активное возвращение доли участников объединения на мировой рынок и готовность к длительному снижению цен на энергоресурсы. РуссНефть — самая зависимая от цены нефти компания в плане выручки из-за своей бизнес-модели, которая основана исключительно на разведке и добыче нефти.

В 2026 году прогнозируется существенное сокращение финансовых ресурсов. Согласно кредитному договору, РуссНефть обязана погасить кредит в размере 70 миллиардов рублей уже в начале следующего года. В начале того же 2026 года ВТБ, владеющий пакетом привилегированных акций РуссНефти, может потребовать от компании выкупить этот пакет по условиям пут-опциона, заложенного в акции. Это потребует от РуссНефти еще 21 миллиард рублей. Большой единовременный отток денежных средств может ухудшить финансовое положение, а также создать риски платежеспособности.

Началу дивидендных выплат предшествует большая неопределённость. Начало выплаты дивидендов по обыкновенным акциям РуссНефти запланировано в 2028 году (по итогам 2027 года) в рамках основного сценария, но существует риск их переноса. Руководство может отдать предпочтение финансированию новых проектов или выдаче займов дружественным компаниям, принадлежащим акционерам-контролерам, вместо выплаты дивидендов. После реализации инвестиций и погашения долга коэффициент выплат может оказаться ниже прогнозируемых 50% чистой прибыли, что повлияет на привлекательность акций для инвесторов.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет

Основные изменения

Переоценка макроэкономических прогнозов и финансовых показателей. Была изменена целевая цена расчета, снижена безрисковая ставка с 16,4% до 14,5%, премия инвестирования в акции осталась на уровне 7,5%. Прогнозы нефтяных котировок скорректированы из-за ухудшения конъюнктуры рынка: цен на российскую нефть в долларах и более сильного рубля. В расчет также включены фактические показатели компании, опубликованные в МСФО отчетности за 2024 год.

Взгляд оценивается как позитивный. Предполагаемая цена через год — 180 рублей.

Снижаем задачу, но держим оптимизм. Целевую цену акций РуссНефти корректируем вниз на 10% до 180 рублей за бумагу. Влияние ухудшения макроэкономических прогнозов и ожидания по ценам на нефть превысило снижение ставки дисконтирования. Ожидаем избыточную доходность бумаги на уровне 17% даже после ухудшения прогнозов.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не подходить Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую деятельность № 154-04434-100000 от 10.01.2001, дилерскую деятельность № 154-04449-010000 от 10.01.2001 и депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также другой подлежащей раскрытию информацией (включая ссылку для обращений), по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and information about investment viewpoints from the Russian brokerage firm «Company BC». Here’s a breakdown of the key points:

**Disclaimer:**

* **Investment Risk:** The text clearly warns investors that investing in financial instruments carries inherent risk. * Prices of securities can fluctuate, leading to potential losses.* Past performance is not indicative of future results.* Exchange rates can impact the value of investments.* Currency risks exist when investing in foreign companies through depository receipts.

* **Jurisdiction:** The information is intended for investors in Russia and complies with Russian law.

**Investment Viewpoint Methodology:**

* **Target Prices:** Analysts at «Company BC» set 12-month target prices based on their assessment of a company’s investment attractiveness. This involves various methods:* Multiples Analysis (P/E, EBITDA)* Discounted Cash Flow (DCF)* Dividend Discount Model (DDM)

* **Excess Return:** They calculate «excess return,» which compares the target price with the current share price, factoring in expected dividends and their cost of capital.

**View Categories:**

* Positive View: Excess return exceeding 10%

* Neutral View: Excess return between -10% and +10%

* Negative View: Excess return below -10%

* **Short-Term Fluctuations:** The text acknowledges that calculated excess returns may temporarily not align with the analysts’ viewpoints during periods of market volatility.

**Copyright & Distribution:**

* Unauthorized distribution, copying, reproduction, or modification of the material is prohibited without written permission from «Company BC.»

Let me know if you have any specific questions about this disclaimer or investment viewpoint methodology!