Промомед: ценовая политика и позитивное восприятие

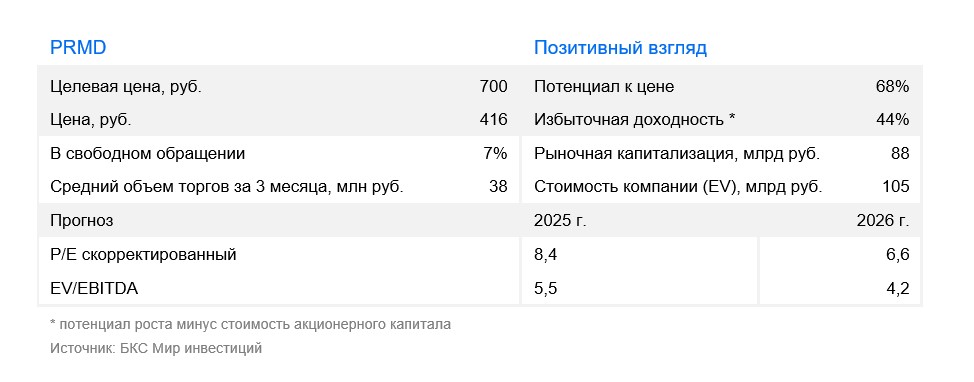

В стратегии на III квартал 2025 г. Рассмотрен российский рынок, некоторые отрасли и бумаги. Определена целевая цена акций компании. промышленного сектора В выпуске «Позитивный» за сентябрь компания Promedia прогнозирует для себя доход в 700 рублей к концу года.

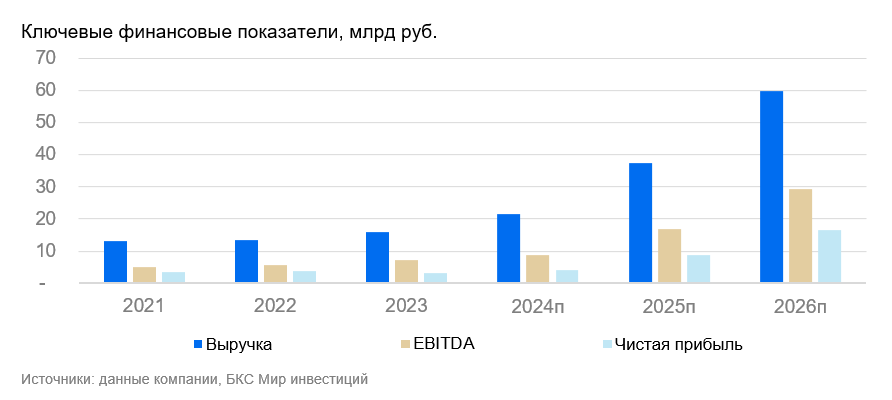

Поддерживаем оптимистичный прогноз относительно акций Промомеда и целевую цену в 700 рублей за акцию через 12 месяцев. Компания представила сильный операционный отчет за I квартал 2025 года: согласно управленческой отчетности, выручка увеличилась на 86% год к году до 4,5 млрд рублей.

Запуск Тирзетты оказал заметное влияние: продажи в первом квартале превысили миллиард рублей. Такие показатели помогут компании выполнить план роста выручки на 75% за год при EBITDA-рентабельности свыше 40%.

Высокий рост выручки Промомеда в 2025 году может сохраниться и в 2026 году. Предполагается, что рост составит около 60% годовых. Компания планирует запуск новых препаратов, а существующий портфель будет расширяться, демонстрируя рост выручки и прибыли в последующие годы.

Взгляд на компанию

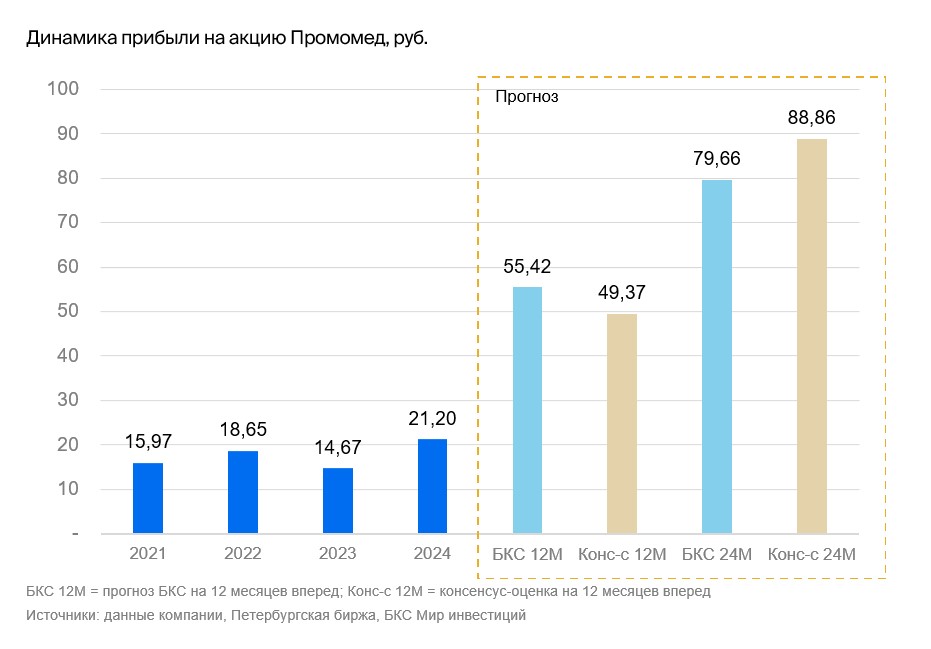

Первые три месяца года показали положительные результаты, что внушает оптимизм относительно достижения целевого показателя роста выручки на 75% к уровню предыдущего года в 2025 году. Важно увеличение выручки нынешнего года для истории инвестиций компании и позволит Промомеду увеличить чистую прибыль более чем вдвое к 2025 году. Но бизнес подвержен сезонности, поэтому Промомеду нужно демонстрировать устойчивый рост в течение всего года.

Кроме онкологии и эндокринологии, Промомед производит лекарства в других областях (неврология, противовирусные). Планируется развитие направлений по иммунологии, ветеринарии и другим сегментам. Инвестиции в новые препараты и уход иностранных компаний обеспечат рост продаж компании в ближайшие годы.

Драйверы роста

Запуск новых препаратов. В I квартале Промомед получил разрешения на шесть лекарственных препаратов. Несколько препаратов находятся на финальной стадии регистрации, выход их на рынок запланирован в 2025 году. В 2022-2024 годах иностранные компании сократили клинические исследования в России, что освободит значительную часть рынка в течение следующих 4-5 лет.

Уход иностранных фармкомпаний. Промомед осуществляет постоянную работу по замене необходимых лекарств российскими аналогами в ключевых отраслях. Отъезд зарубежных фармацевтических компаний дает возможность отечественным производителям, например, Промомеду, осваивать новые рынки и расширять свою долю. Изменение структуры рынка в результате ухода ряда иностранных фармкомпаний, начавшееся несколько лет назад, будет иметь долговременное влияние на фармацевтику.

Ключевые риски

Изменения в правилах закупок. Отказ от политики импортозамещения маловероятен, так как государство заинтересовано в ее последовательном продолжении и развитии отечественного производства. Даже если вернутся иностранные фармпроизводители, возобновятся клинические исследования и появятся новые препараты, российские компании, например Промомед, уже создали достаточный поток новых продуктов и клинических исследований. Это позволит сохранять рост в ближайшем времени даже при усилении конкуренции.

Основные изменения

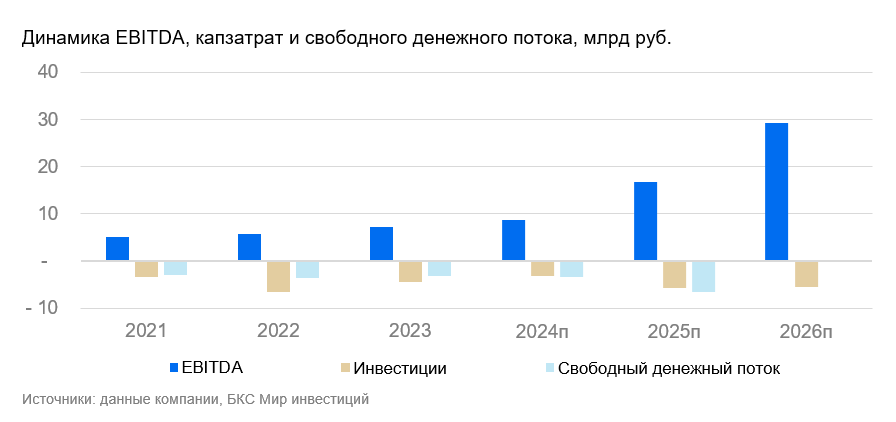

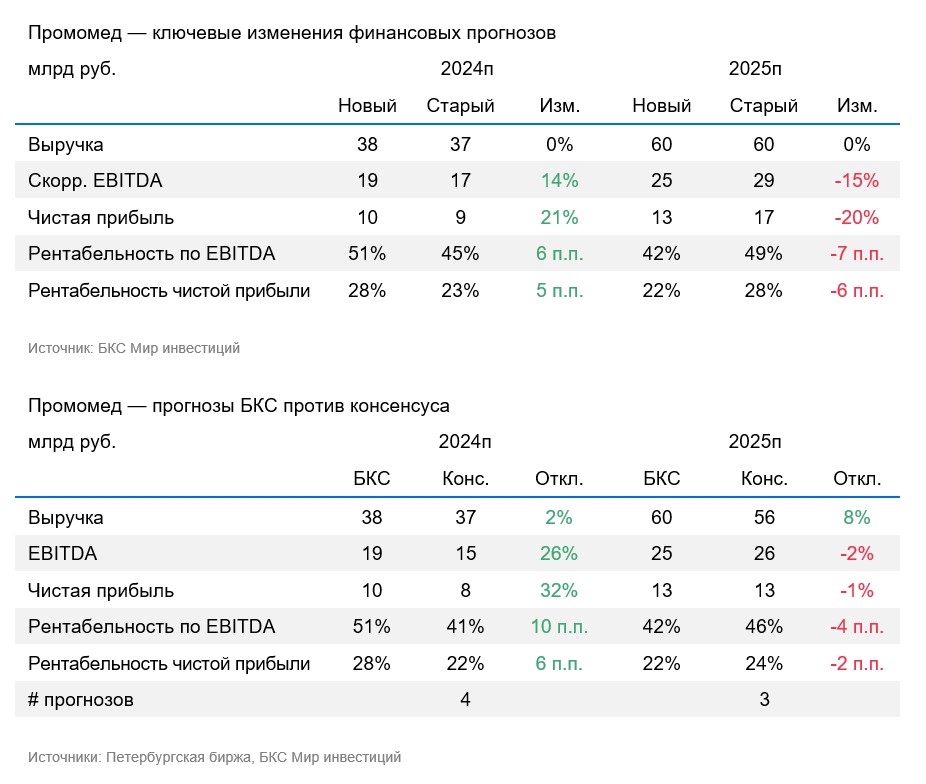

Из-за пониженной безрисковой ставки уменьшилась стоимость капитала, учтены данные за 2024 год, обновлен чистый долг. Важное значение имеет то, что компания сохраняет прогноз роста выручки в 2024 году на уровне 75%. Однако по операционным данным первого квартала, опубликованным в мае, еще не возможно сделать полный анализ финансового состояния из-за отсутствия данных о издержках, балансе и отчете о движении денежных средств. Ожидается раскрытие аудированных цифр за первое полугодие 2025 года для получения более полной картины промежуточной ситуации в 2025 году.

Прогноз: позитивный. Цена через год — 700 рублей.

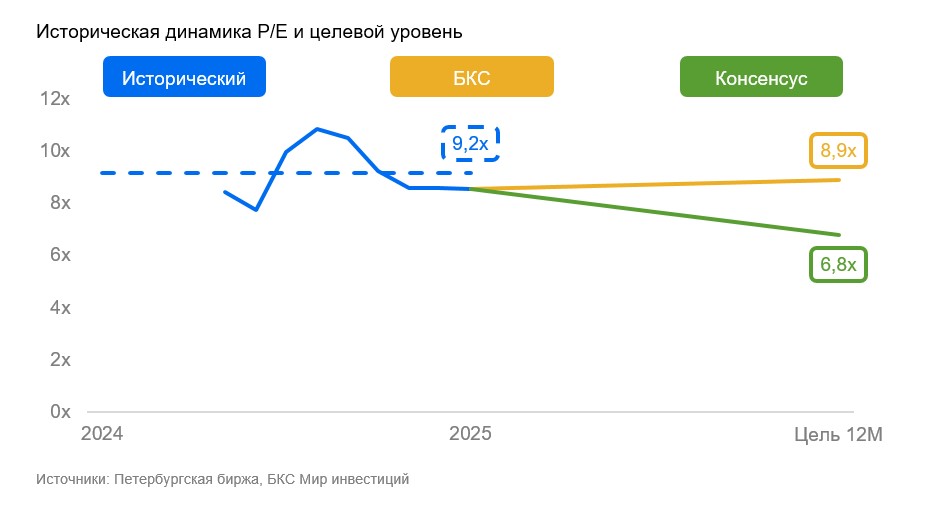

Оценку формируем с помощью дисконтирования прогнозируемых денежных потоков компании, учитывая средневзвешенную стоимость капитала 21,0%, стоимость акционерного капитала 24,7% и рост в постпрогнозном периоде 8%. По прогнозам, выручка увеличится за счет запуска новых лекарств и роста продаж. «Промомед» планирует расширить ассортимент и присутствие на рынке препаратов для лечения онкологии и эндокринологии (экспорт не включается в модель).

Появление новых лекарств и зависимость от бюджетного финансирования продаж представляют для Промомеда как шансы, так и опасности.

В числе опасностей — усиление конкуренции со стороны других производителей, риски со стороны покупателей из бюджета, рост расходов на клинические испытания (на сотрудников и другое), которые могут привести к снижению прибыли.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, Россия, г. Новосибирск, ул. Советская, д.37). У компании есть лицензии на брокерскую, дилерскую и депозитарную деятельность. Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам, а также иной подлежащей раскрытию информацией (включая ссылку на страницу для обращений) по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment outlook methodology from a Russian financial company, OOO «Company BKS.»

Here’s a breakdown:

**Disclaimer:**

* **Risk Warning:** The document begins by highlighting the inherent risks associated with investing in financial instruments. Prices can fluctuate, leading to potential losses, even complete loss of investment. Past performance is not indicative of future results. Exchange rates can also impact investments.

* **Geographic Scope:** The material is intended for investors within Russia and complies with Russian law.

**Investment Outlook Methodology:**

* **Target Prices:** BKS analysts establish 12-month target prices for stocks based on their investment attractiveness. This analysis may utilize various methods like:* Multiples (P/E, EBITDA, etc.)* Discounted Cash Flow (DCF)* Dividend Discount Model (DDM)

* **Excess Return:** The difference between the target price and the current stock price, factoring in future dividends, is calculated as excess return.

* **Outlook Categories:*** >10% Excess Return: «Positive» view* <-10% Excess Return: "Negative" view* -10% to +10% Excess Return: "Neutral" view

**Additional Points:**

* Short-term deviations from calculated excess returns are possible during periods of market volatility.

* The material is protected by copyright and cannot be distributed or modified without permission from OOO "Company BKS."

**Overall, this text provides a transparent explanation of how BKS determines its investment outlook for individual stocks.**

Let me know if you have any other questions!