Озон: рост и прибыль впереди

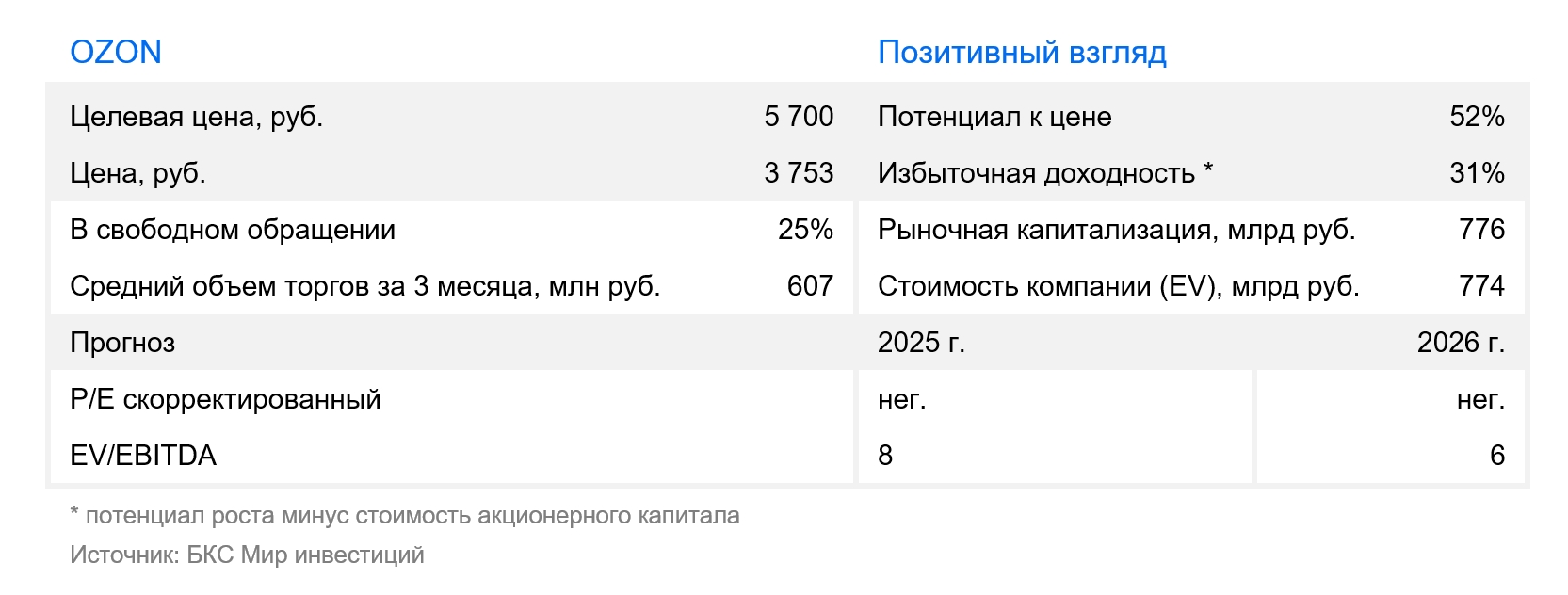

В стратегии на III квартал 2025 г. Анализируется российская фондовая биржа, конкретные секторы экономики и ценные бумаги. Установлена ориентировочная стоимость акций компании из России. технологического сектора Озон на горизонте года составляет 5700 рублей, взгляд на бумагу – «Позитивный». В статье расскажем о том, что ожидает компанию в ближайшем времени.

Согласны с оптимистичным отношением к распискам маркетплейса Ozon после поднятия ориентировочной стоимости на 12% до 5700 рублей.

В 2024 году и первом квартале 2025 года наблюдается рост прибыльности при стабильном объеме продаж, а также низкий уровень задолженности в основной деятельности. Ожидается положительная тенденция развития показателей и в 2025 году. Редомициляция позволит устранить проблему иностранного регистрационного адреса, долгосрочные перспективы бизнеса остаются привлекательными.

Взгляд на компанию

Компания показывает развитие и повышение прибыльности, главным образом подверженная рискам извне. Озон остаётся перспективным вариантом для инвестиций в сектор электронного commerce в России. Компания занимает второе место по объёму товарооборота, демонстрируя высокие темпы его роста. GMVАкции торгуются выше рыночной стоимости, а показатели могут улучшиться из-за развития рекламы и финансовых технологий.

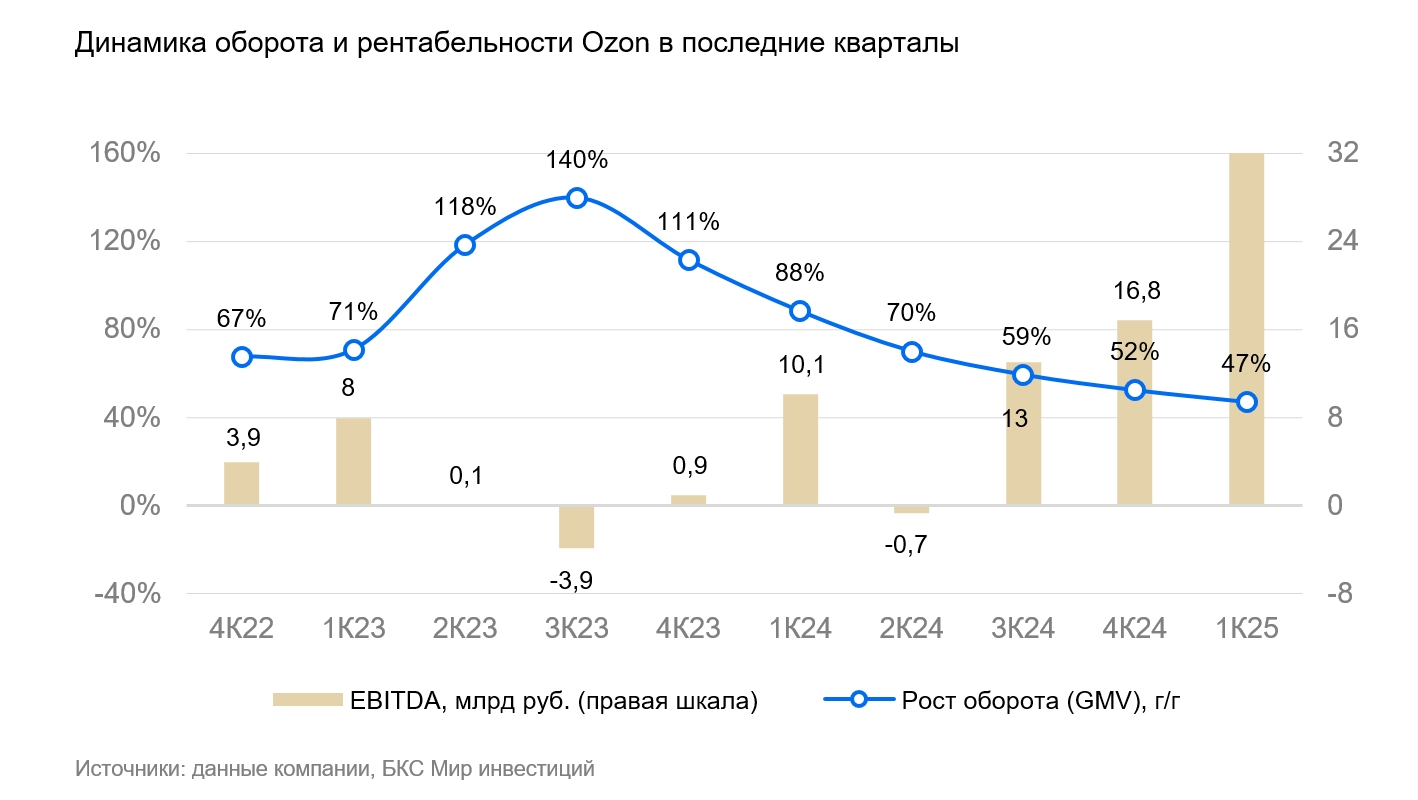

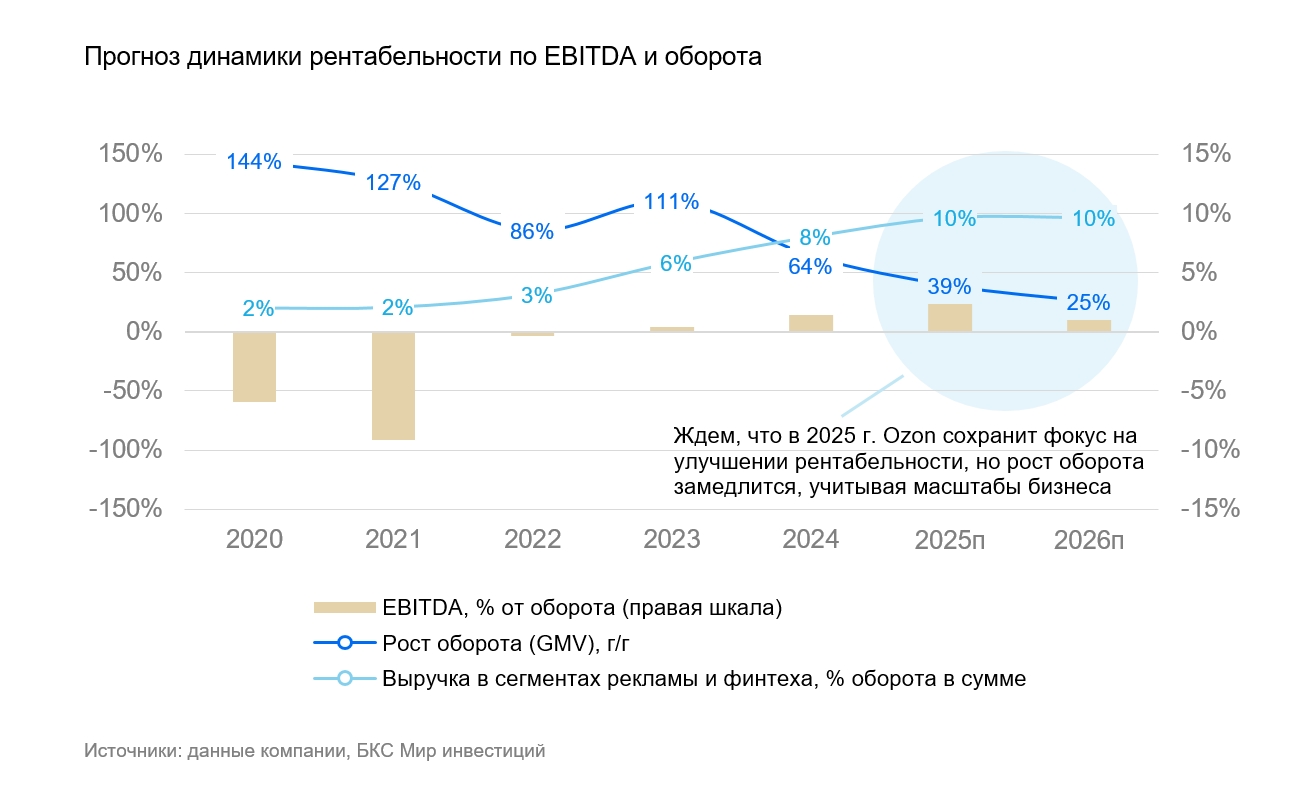

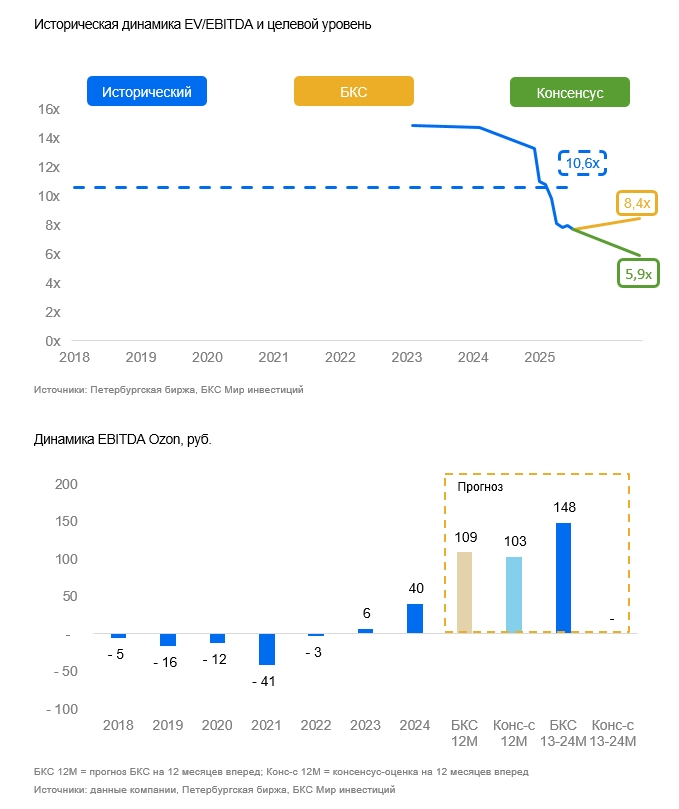

Прибыльность компании меняется в течение кварталов, однако наблюдается общее улучшение. В 2025 году ожидаем дальнейший рост прибыльности EBITDA при замедлении увеличения оборота (GMV) по сравнению с прошлым годом. Тем не менее, цифры, как считаем мы, останутся высокими.

Рост может затормозить конкуренция и регулирование в случае внезапных неблагоприятных изменений. Таковые факторы могут сказаться на сроках повышения маржи и долгосрочной рентабельности.

Ozon демонстрирует умеренную долговую нагрузку при чистом убытке, что снижает влияние высоких процентных ставок на бизнес. К концу 2024 года компания располагала 231 млрд руб. чистых денежных средств, включая средства клиентов в финансовом сегменте. Без этих средств чистый долг Ozon был приближен к нулю.

Напомним, Ozon не платит дивиденды.

Драйверы роста

Рост популярности маркетплейсов и увеличение их прибыли. Предполагается, что объем интернет-продаж в розничной сфере России продолжит увеличиваться. Ozon как крупный игрок получает преимущество за счёт масштаба. Прогнозируется рост оборота Ozon на 39% к 2025 году после увеличения на 64% в 2024-м и на 111% в 2023-м. Несмотря на ожидаемое замедление темпа роста оборота, это обусловлено исключительно эффектом масштаба. Прогнозируется прирост оборота в 2025 году на 1,1 триллиона рублей — примерно на уровне двух предыдущих лет.

Ожидается, что рентабельность Ozon сохранит тенденцию к росту из-за смещения акцентов компании на рентабельность и увеличения доли прибыльных сегментов рекламы и финтеха. Предполагается, что EBITDA Ozon в процентах от оборота (GMV) достигнет 2,4% в 2025 году против 1,4% в 2024 году и 0,4% в 2023 году.

Реклама и финансы способствуют доходности и развитию бизнеса. Рекламные и финансовые услуги демонстрируют активный рост. Выручка от рекламы в 2024 году увеличилась на 95%, достигнув 4,8% от общего оборота Ozon. Выручка от финансовых услуг выросла в 2,9 раза, составив 3,2% от общего оборота Ozon. Полагаем, что развитие этих сегментов способствует повышению прибыльности Ozon.

По сравнению с аналогами, такими как Яндекс, можно предположить, что выручка от рекламы высокоприбыльна. Ozon публикует данные по EBITDA и прибыли в сегменте финтеха: чистая рентабельность до налогов составила 28% в 2024 году, а за год финтех принес 81% общей EBITDA группы.

Компания намерена активно развивать финансово-технологический бизнес в будущем, включая 2025 год. Кредитный портфель за менее чем три года увеличился с нуля до 3% от оборота Ozon. Руководство ожидает, что через пять лет кредитный портфель достигнет 10–15% от оборота при сохранении… рентабельности собственного капитала (ROE) на высоком уровне — не менее 30%.

Ozon будет продолжать развивать финтех-услуги за пределами маркетплейса: к 2024 году доля платежного оборота вне площадки превысила 40%. Успешное развитие финтех-сегмента может повысить оценку Ozon в будущем.

Редомициляция в 2025 гПредполагается, что перерегистрация компании устранёт неясность, возникшую из-за её регистрации за рубежом.

Ключевые риски

Риск ужесточения регулирования. Обсуждение общих требований к маркетплейсам ведется в России. Не ожидается, что это приведёт к существенным ограничениям для развития Ozon, но исключать это нельзя. Напомним о признании Wildberries и Ozon коллективными монополистами антимонопольной службой прошлого года с долей рынка около 80%. Предполагаем, что внимание антимонопольной службы к бизнесам сохранится.

Также время от времени крупные банки поднимают вопрос о необходимости дополнительного регулирования финансовых технологий, принадлежащих маркетплейсам. Центральный банк планировал вернуться к обсуждению банковских экосистем и банков внутри экосистем в 2025 году.

Изменения в законодательстве могут повлиять на рост и прибыльность Ozon, однако пока такая вероятность не представляется достаточным основанием для корректировки прогнозов.

Инвестиции могут увеличиваться из-за конкуренции. Ожидается постепенное повышение прибыльности компании, но возрастание конкуренции может помешать этому. С другой стороны, высокие процентные ставки рынка, по нашему мнению, скорее способны смягчить соперничество.

Вероятность затяжной паузы на бирже и резкого увеличения объема предлагаемых акций при смене юридической юрисдикции мала. Акционеры Ozon утвердили перерегистрацию в прошлом году, и сейчас предприятие готовит ее реализацию. Ожидается, что на финальной стадии редомициляции торги на Московской бирже будут приостановлены. Предполагается, что срок приостановки составит около месяца, не более, как это было с другими компаниями.

Не ожидаем мгновенного появления на рынке ценных бумаг из иностранных биржах: стандартный порядок перерегистрации не распространяется на их. Считаем, что после переноса регистрации у владельцев бумаг может упроститься самостоятельный обмен ценными бумагами.

В зарубежной инфраструктуре размещается значительный пакет акций Ozon — приблизительно 30% капитала компании. При постепенном размещении бумаг на биржу начиная с конца 2025 года и росте рынка в это время, такой подход скорее увеличит ликвидность, чем ограничит котировки.

Основные изменения

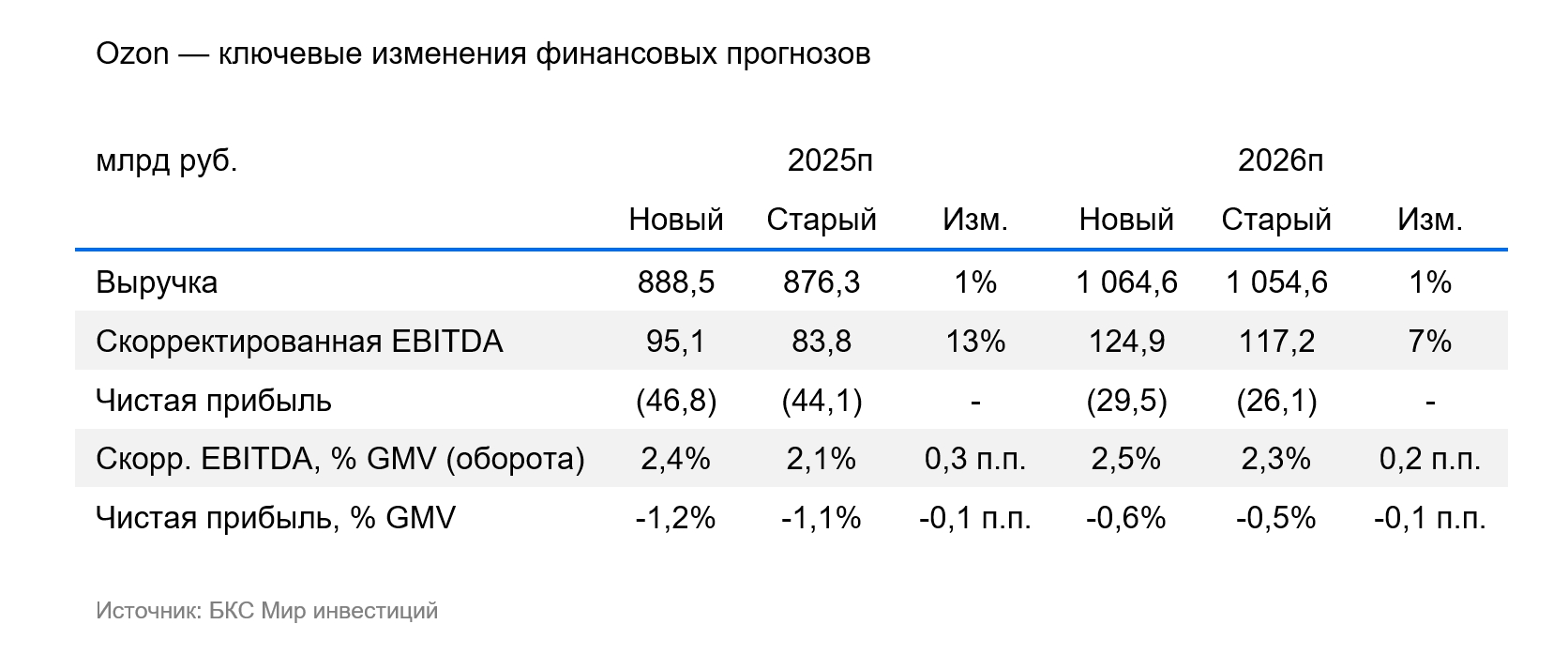

В модели учтены высокие показатели первого квартала 2025 года с учетом обновленных макропрогнозов.

Прогноз оборота и выручки компании на период с 2025 по 2026 год практически не изменился, но ожидается более высокая EBITDA (на 7-13% выше предыдущего прогноза), учитывая сильную динамику рентабельности за последний квартал.

Изменения прогнозов не существенно повлияли на наши оценки.

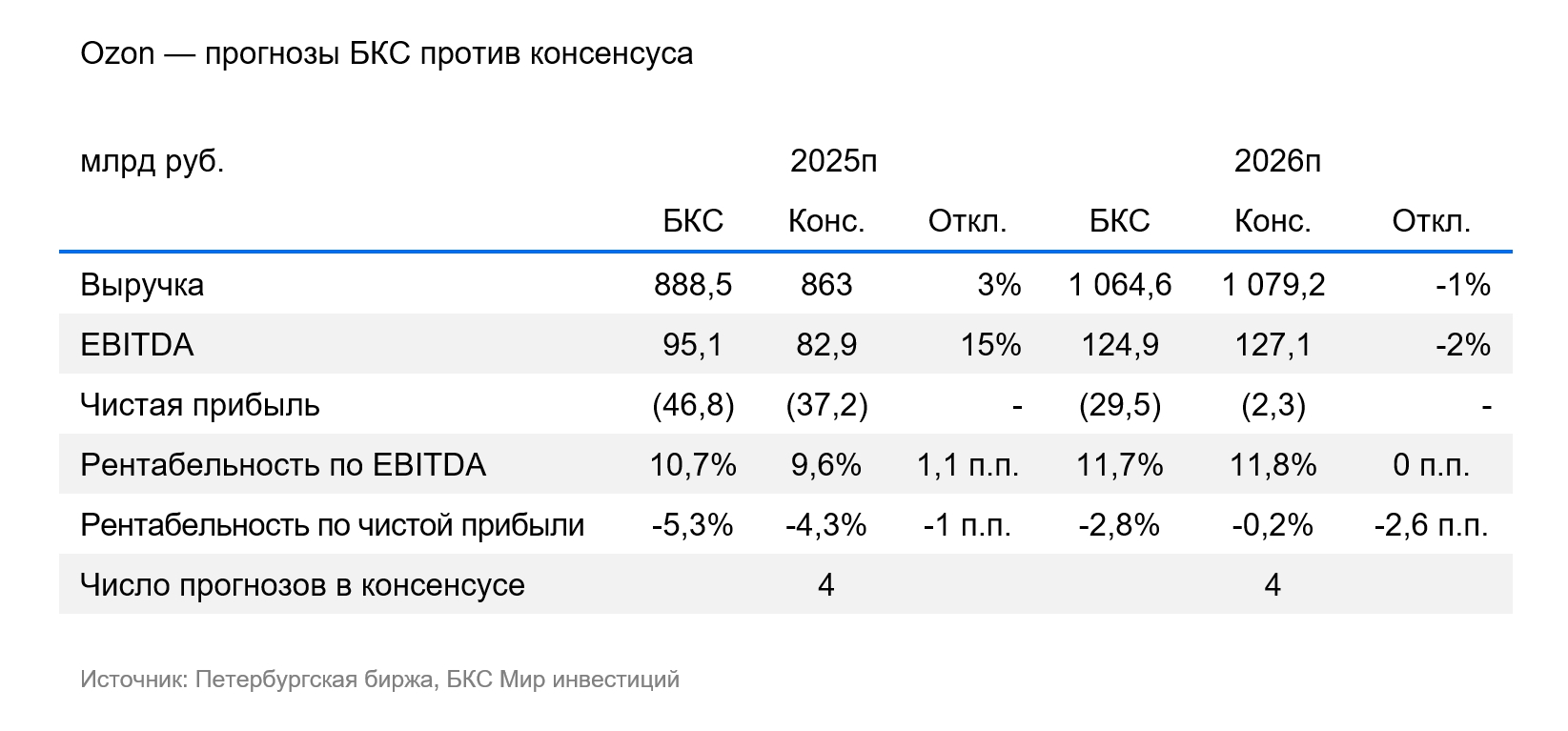

Предсказания доходов приближаются к общему мнению, но существенно различаются по EBITDA и чистой прибыли на 2025–2026 гг. Учтите, что общее мнение в данном случае может быть неточен: диапазон выручки на 2025–2026 гг. по отдельным брокерам отличается на треть, а EBITDA — в 1,5–2 раза. Это объяснимо: прогнозы очень зависят от предположений о стратегии компании, конкуренции и регулировании.

Наш целевой показатель EV/EBITDA на 12 месяцев равен 8x, что ниже среднего значения 11x в 2023-25 гг. Однако мы считаем исторический мультипликатор не очень информативным, учитывая короткую историю положительного EBITDA у Ozon.

Все об инвестициях в ЦФА в новом разделе

—«Криптовалютный рынок»

Взгляд оптимистичный, целевая цена через год – пять тысяч семьсот рублей.

Повышенная целевая цена акций Ozon составляет 12% более высокой, чем ранее, вследствие роста прогнозов EBITDA и уменьшения безрисковой ставки в модели. Целевое значение по Ozon предполагает избыточную доходность на уровне 31%.

По нашему мнению, стоимость активов выше рыночной цены. EV/EBITDA Предположения по EBITDA свидетельствуют, что инвестиции в размере 8 раз в 2025 году и 6 раз в 2026 году будут выгодны развивающемуся бизнесу.

БКС Мир инвестиций

Информации не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты и сделки, упомянутые в тексте, могут не подходить Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несёт ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты из данного материала.

Материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, Новосибирск, ул. Советская, д. 37). Компания имеет лицензии на брокерскую, дилерскую и депозитарную деятельность, выданные ФСФР России. Для получения информации о компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку на страницу для обращения) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryЭтот текст представляет собой юридическое предупреждение и описание методологии присвоения взглядов на акции от компании БКС.

**Основные моменты:**

* **Риски инвестирования:** Текст начинается с уведомления о рисках, связанных с инвестициями в финансовые инструменты. * Цены ценных бумаг могут колебаться, и инвесторы могут потерять часть или все свои инвестиции.* Исторические показатели не гарантируют будущих результатов.* Валютные риски также могут повлиять на стоимость инвестиций.

* **Ограничения распространения:** Материал может быть использован только в России и с учетом российского законодательства. Распространение, копирование, воспроизведение или изменение материала без письменного разрешения ООО «Компания БКС» запрещено.

* **Методология присвоения взглядов:** Описание того, как аналитики БКС устанавливают целевые цены на акции и определяют «Позитивные», «Негативные» или «Нейтральные» взгляды на бумаги:* Целевые цены рассчитываются на 12 месяцев вперед.* Используются различные методы оценки (мультипликаторы, дисконтированные денежные потоки, модели дисконтирования дивидендов).* Избыточная доходность (доходность по целевой цене с учетом будущих дивидендов к текущей цене акции) используется для определения взгляда.* «Позитивный» — избыточная доходность свыше 10%.* «Негативный» — избыточная доходность менее -10%.* «Нейтральный» — избыточная доходность в диапазоне от -10% до +10%.

**Важно:** Этот текст не является финансовым советом.