МТС: стабильные дивиденды под давлением процентных ставок.

В стратегии на III квартал 2025 г. Представлено исследование российского рынка с акцентом на отрасли и конкретные ценные бумаги. Указана целевая цена для акций компании из России. технологического сектора Стоимость акций МТС к концу года прогнозируется на уровне 270 рублей, а оценка бумаги остается «нейтральной». В данном материале представлено мнение о будущих перспективах компании.

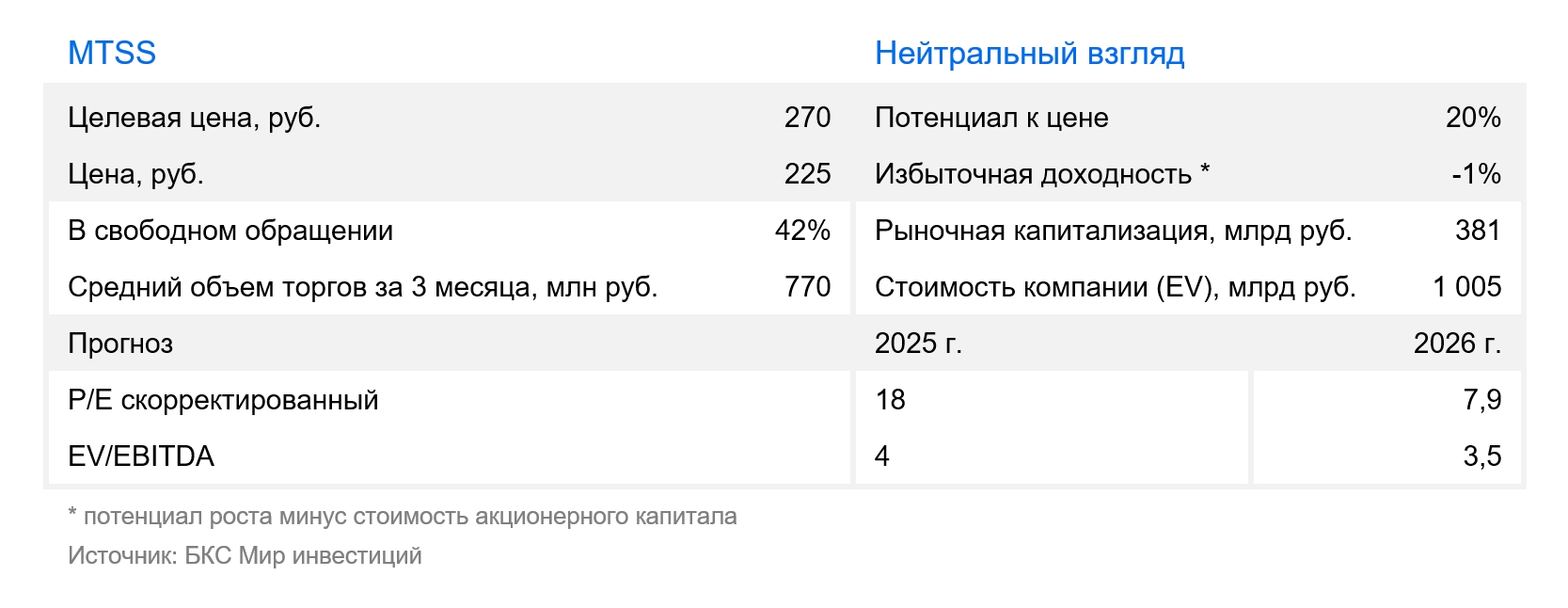

Подтверждаем нейтральную позицию по акциям МТС вследствие увеличения целевой цены на 13%, до 270 рублей.

Полагаем, высокие процентные ставки негативно скажутся на прибыли МТС в 2025 году. Стабильные дивиденды и ожидаемое размещение дочерних компаний на фондовом рынке при благоприятных условиях могут подтолкнуть рост котировок.

Взгляд на компанию

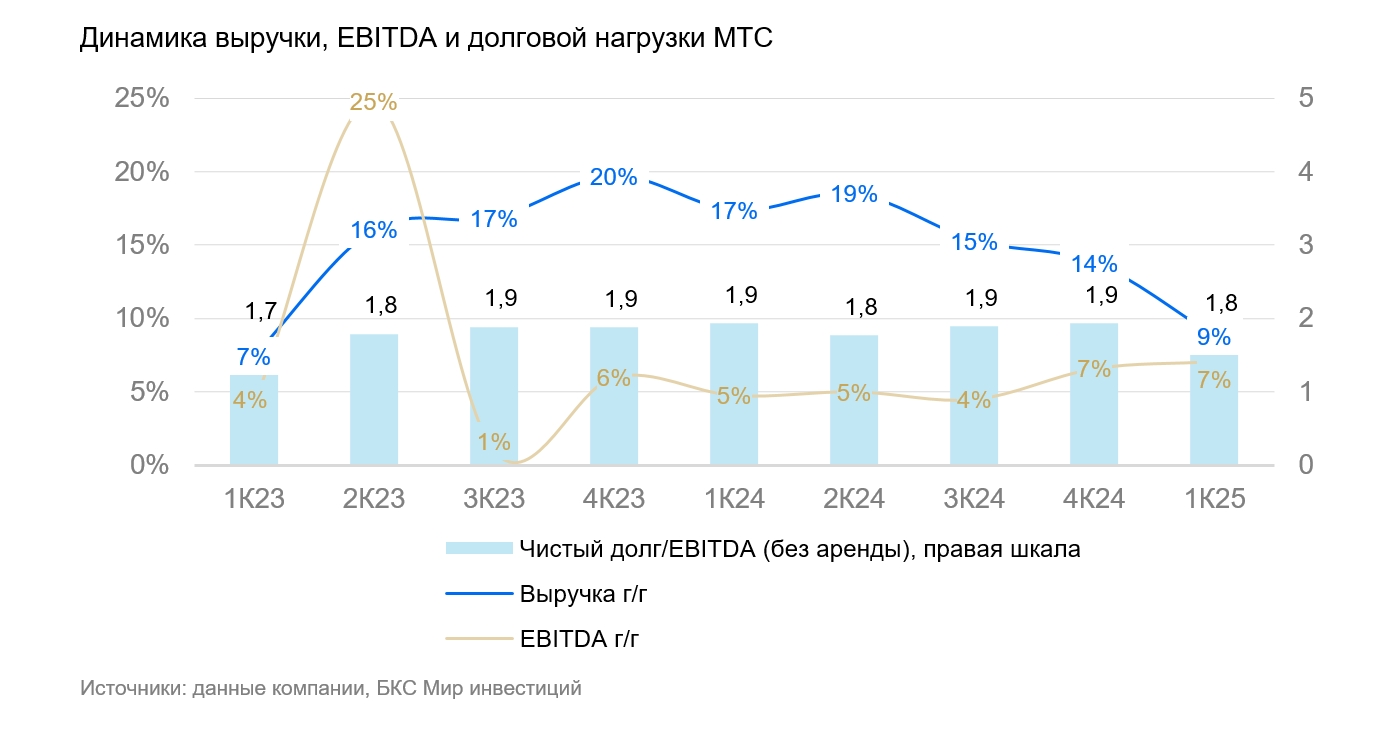

Доход стабилен, но проценты снижают прибыль. МТС функционирует в секторе, отличающемся устойчивостью к макронеопределенности. EBITDA компании может увеличиваться за счет рекламной и финансовой сфер. Высокие процентные ставки оказывают давление на прибыль, ожидается ее дальнейшее снижение в 2025 году. Процентные расходы в 2024 году повлияли на свободный денежный поток компании. Предполагается, что в 2025 году он сохранится достаточно слабым, даже при планируемом сокращении капитальных затрат.

Совет директоров компании МТС рекомендует выплату дивидендов с доходностью 16% за 2024 год.

Драйверы роста

Дивдоходность 16% на горизонте 12 месяцев. Совет директоров МТС предложил в мае выплатить дивиденды за 2024 год в размере 35 рублей на акцию. Это соответствует прошлому году и нижней границе дивидендной политики компании. Дата закрытия реестра для получения дивидендов — 7 июля.

Повышение выручки и EBITDA в 2025 г. Предполагается рост выручки МТС на 12% в 2025 году, за счет увеличения всех основных сегментов, прежде всего рекламного, банковского и связи. Ожидается, что EBITDA будет расти медленнее выручки, но с хорошими темпами — на 10%.

Перспективы IPO для перспективных компаний могут увеличить общую стоимость фирмы. МТС сохраняет намерения провести IPO сегментов рекламы (Adtech) и кикшеринга (Юрент) в 2025 году, но сроки размещения акций зависят от процентных ставок и рыночного настроения. Компания считает текущие рыночные мультипликаторы непривлекательными. Выручка рекламного направления за 2024 год составила 8% от общей выручки МТС, или 59 млрд рублей, увеличившись на 58%. Рентабельность рекламного сегмента и финансовые показатели бизнеса кикшеринга пока не разглашаются.

Ключевые риски

Обязанности мешают получению дохода, денежные поступления малы. Чистый долг/EBITDA без аренды в 2024 году составил 1,9, как и годом ранее, после роста с 1,7 в 2022 году. Кредитный рейтинг МТС как заемщика продолжает оставаться на высшем уровне — ААА от АКРА и Эксперт РА. Высокие процентные ставки повлияли на прибыль и денежный поток компании: чистая прибыль МТС в 2024 году снизилась на 43% с учетом дохода от продажи бизнеса в Армении. Свободный денежный поток МТС, по нашим расчетам, упал на 48%, до 10 млрд рублей, что в 5 раз меньше годовых дивидендных выплат МТС.

В 2025 году ожидается снижение чистой прибыли МТС, несмотря на прогнозируемое понижение ключевой ставки. Свободный денежный поток может выровняться при условии сокращения капитальных затрат, что компания намерена осуществить.

Макроэкономические и регуляторные риски. Резкое падение спроса в России может повлиять на доход компании. Важно помнить, что услуги связи традиционно считаются одним из самых устойчивых к экономическим колебаниям секторов.

Неясно, удастся ли МТС в этом году полностью переложить рост расходов на тарифы. В октябре 2024 года антимонопольная служба посчитала повышение тарифов на мобильную связь экономически необоснованным и обязала оператора заплатить 3 млрд рублей в федеральный бюджет, а также вернуть тарифы к прежнему уровню. МТС обжалует это решение в суде. При неизменном подходе регулятора это может ограничить возможность МТС повышать тарифы в будущем, что создаст риск для темпов роста и рентабельности.

Сложности с закупкой оборудования для сети. Затруднения и рост стоимости международных платежей и импорта могут помешать работе сети и развитию центров обработки данных и облачных сервисов компании. В то же время позитивным фактором является разработка новых базовых станций в РФ, включая компанию Иртея, где у МТС доля 50%. Тестирование оборудования ведется на сети МТС.

Вероятность больших трат на невостребованные частоты для сетей пятого поколения. В апреле глава Минцифры РФ сообщал о возможном проведении до конца года первых аукционов на частоты 5G. Это касается диапазона 4800–4990 МГц, а не «золотого» (3400-3800 МГц). Стартовая цена каждого из двух лотов превысит 20 млрд руб. По мнению министра, операторы вряд ли заинтересуются аукционом по такой цене, и частоты могут быть распределены по другой схеме. Если МТС все-таки приобретет частоты на этом аукционе, это повысит капзатраты в 2025 г., но мы считаем такую покупку маловероятной.

Все об инвестициях в ЦФА в новом разделе

—«Криптовалютный рынок»

Основные изменения

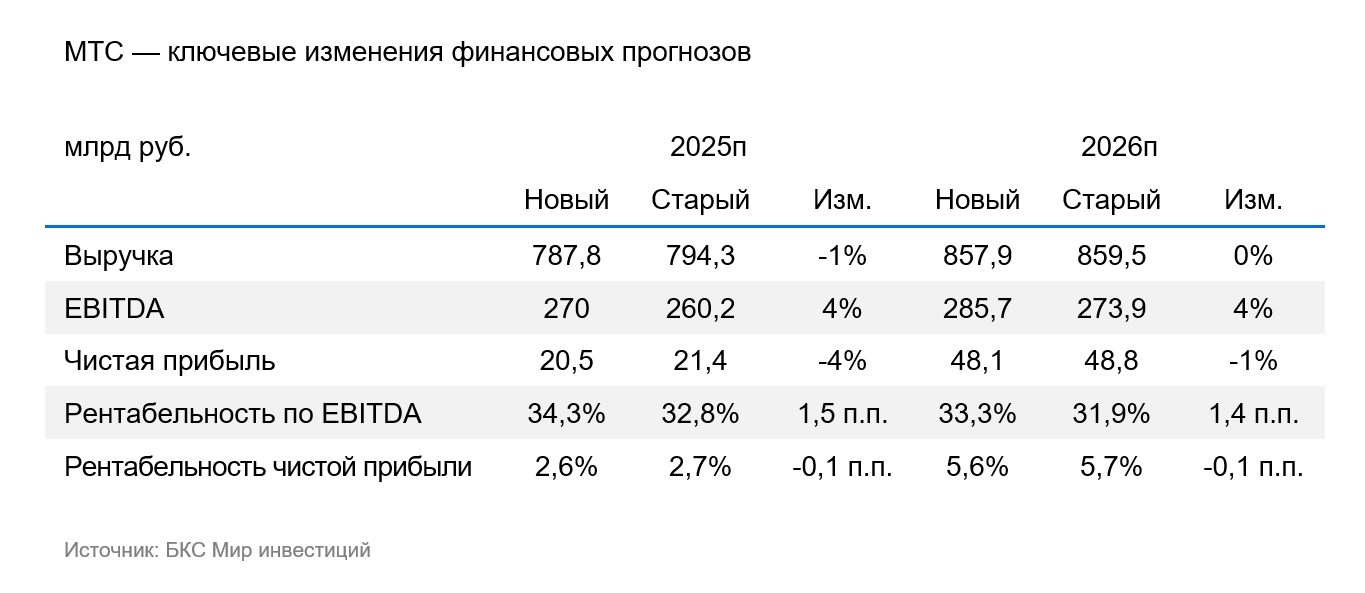

Прогноз учёл обновлённые макропрогнозы, основанные на результатах первого квартала 2025 года. Прогноз EBITDA компании на период 2025–2026 гг. повышен на 4%, а прогнозы чистой прибыли понижены на 1–4%. Такое изменение связано с тем, что рост прогнозируемых расходов на амортизацию перекрыл увеличение ожиданий по EBITDA.

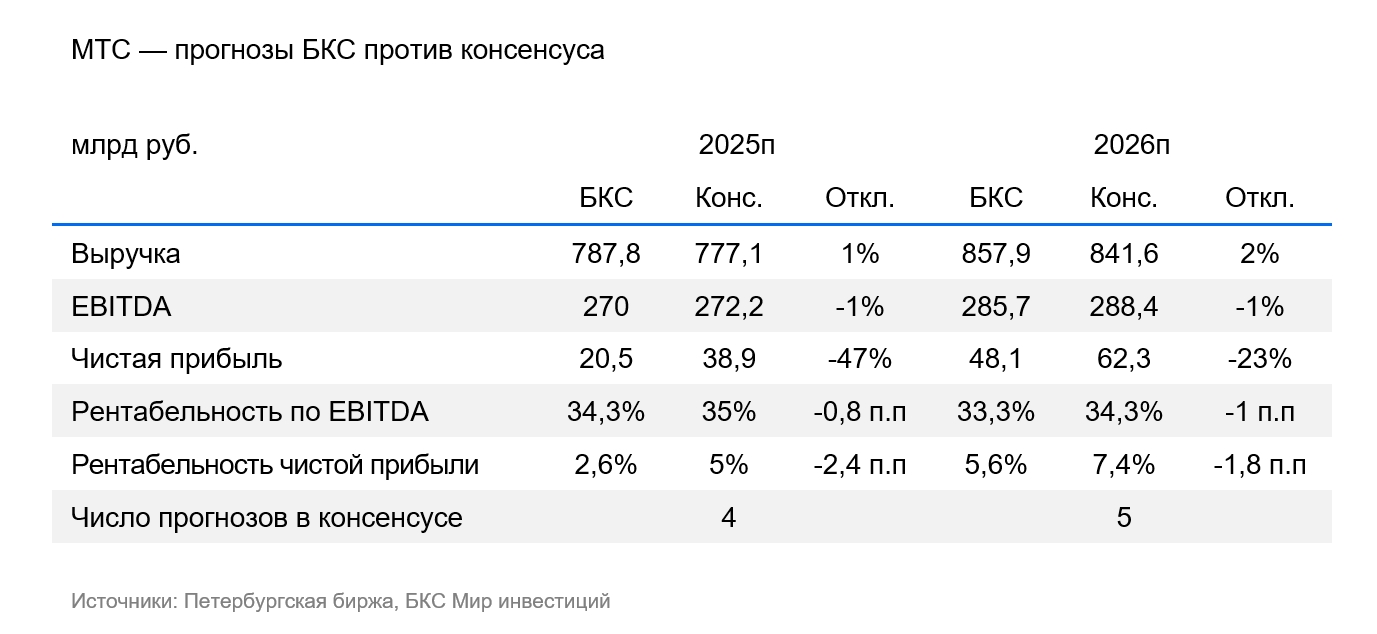

Прогнозы по выручке и EBITDA на 2025-2026 годы примерно соответствуют общему мнению экспертов.

Прогноз по чистой прибыли остается ниже консенсуса, который был скорректирован с декабря. Все же мы считаем, что прогнозы все равно не отражают возможное сокращение прибыли МТС в 2025 году.

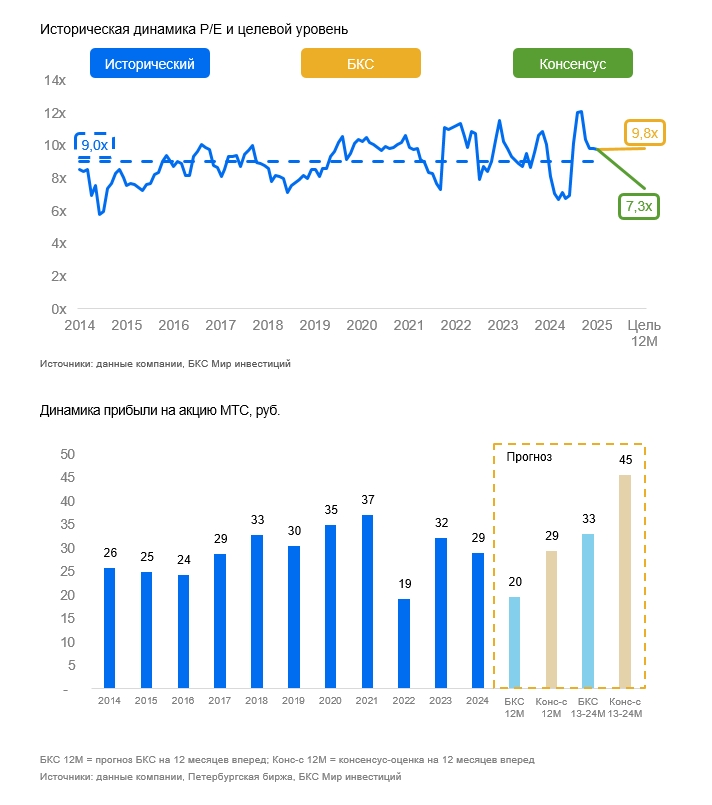

Наш целевой P/E Прогноз выручки на год вперед составляет немного выше исторических показателей за 9 лет, примерно на 10%, вследствие влияния временно повышенных процентных ставок на прибыль компании в период с 2025 по 2026 год.

Взгляд: нейтральный. Целевая цена через год — 270 рублей.

Целевую цену МТС увеличили на 13%, до 270 рублей, вследствие понижения безрисковой ставки в модели. Целевая цена предусматривает избыточную доходность в -1%.

Акции компании оцениваются умеренно — 4х по мультипликатору. EV/EBITDA, но 18х по мультипликатору P/Е Прогнозы финансовых показателей компании на 2025 год, основанные на ожидаемой снижении прибыли в текущем году вследствие роста процентных расходов.

Высокая доходность на год вперед (16%) и вероятность размещения акций дочерних предприятий на фондовом рынке при благоприятных условиях могут способствовать поддержанию текущих цен.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, указанные в информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую, дилерскую и депозитарную деятельность. С информацией о Компании, услугах, декларации о рисках, документами по финансовым инструментам и связанным с ними рискам, а также другой подлежащей раскрытию информацией (включая ссылку для обращения) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment methodology from a Russian brokerage firm called «BKS».

Here’s a breakdown:

**Disclaimer:**

* **Risk Warning:** The text starts with a standard risk warning, emphasizing that investing in financial instruments carries inherent risks. Prices can fluctuate, leading to potential losses for investors. Past performance is not indicative of future results. Currency exchange rates can also impact investment returns.

* **Geographic Scope:** It specifies that the material is intended for use by investors within Russia, adhering to Russian legislation.

**Investment Methodology:**

* **Target Price & Outperformance:** BKS’s analysts set target prices for stocks 12 months ahead based on their attractiveness. They use various valuation techniques like P/E ratios, discounted cash flow (DCF), and dividend discount model (DDM).

* **Positive/Negative/Neutral View:** A «Positive» view is assigned when the expected return exceeds 10% compared to the current price. Conversely, «Negative» means an expected return below -10%. A range of -10% to +10% results in a «Neutral» view.

* **Temporary Discrepancies:** The text acknowledges that short-term (up to 10 trading days) discrepancies between analyst views and calculated outperformance can occur during volatile market conditions.

**Legal & Copyright:**

* **Distribution Restrictions:** The material cannot be distributed, copied, reproduced, or modified without written permission from BKS.

* **Trademark & Copyright:** «BKS World of Investments» is a trademark used by OOO «Company BKS.» All rights are reserved to OOO «Company BKS.» © 2025.

**Overall, this text provides transparency about BKS’s investment approach and risk management policies for its clients.**