Модель поведения лидера рынка недвижимости

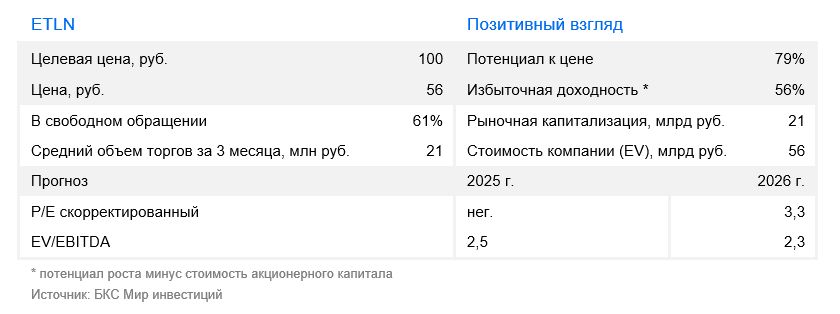

В стратегии на III квартал 2025 г. Анализируется российский рынок с упором на некоторые отрасли и ценные бумаги. Называется ориентировочная стоимость акций одного из представителей рынка. сектора недвижимости На горизонте года эталон — 100 рублей. Глядя на бумагу, видно: «Позитивный». В статье рассказано о том, что ожидает компанию в будущем.

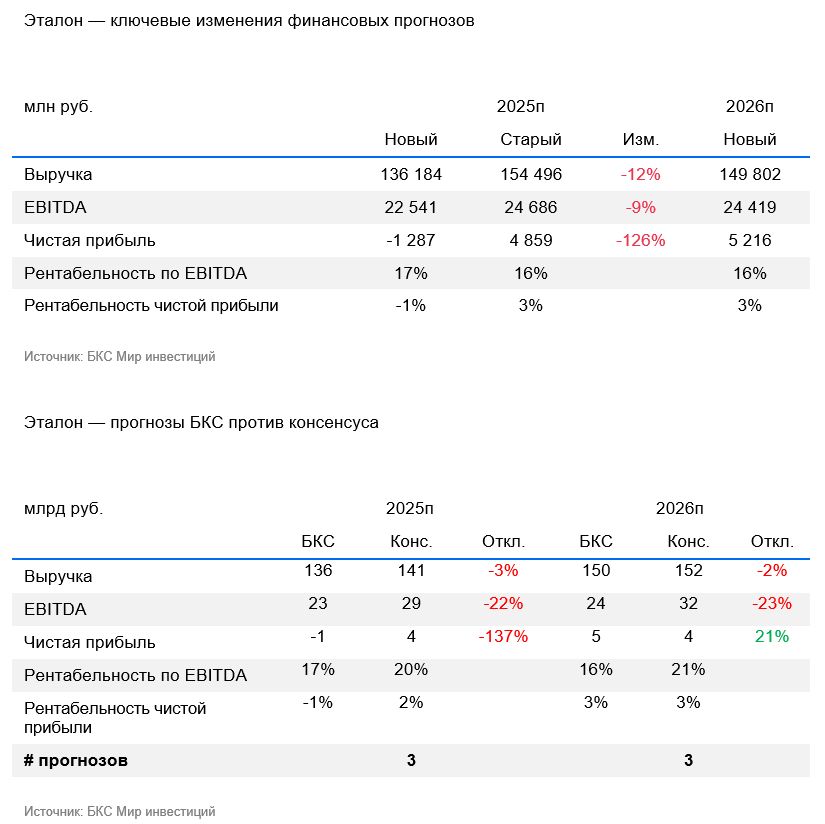

Мы сохраняем оптимистичный взгляд на акции Эталона и повышаем целевую цену до 100 рублей с 90 рублей. Мы скорректировали прогнозы, учитывая опубликованные операционные показатели и годовые финансовые результаты, но снижение стоимости капитала компенсировало понижение оценки. Мы отмечаем сильную динамику продаж застройщика: менеджмент сместил фокус на премиальный столичный сегмент, повысив маржинальность и эффективность.

Взгляд на компанию

Активная региональная экспансия. Эталон — заметная фигура на рынке недвижимости. Корпорация является одним из крупнейших игроков в области девелопмента и строительства в России. Девелопер специализируется на массовом сегменте. Стратегия компании сейчас направлена на расширение присутствия в разных регионах и повышение эффективности, что особенно актуально при увеличении расходов.

Драйверы роста

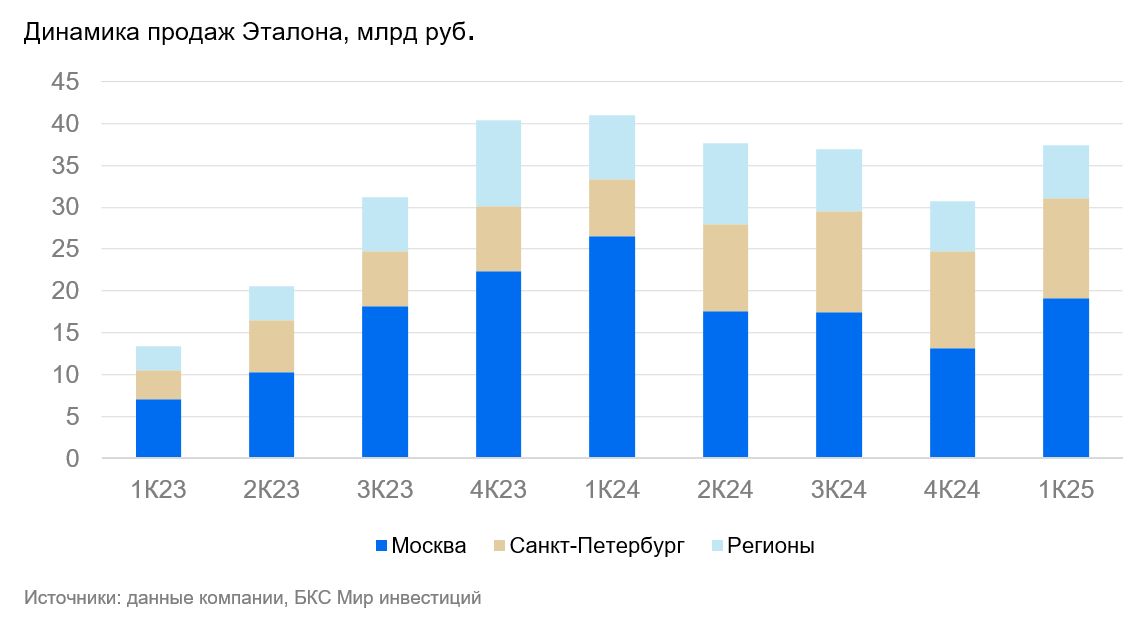

Изменения в объёмах продаж по территориям и возобновление выплаты дивидендов. Расширение деятельности компании в регионах оказывает сильное влияние на рост продаж Эталона, являясь частью текущей стратегии и способствуя динамике продаж. В условиях высоких ставок и сложной макроэкономической обстановки компания сфокусировалась на премиальных сегментах жилья в Москве и Санкт-Петербурге, так как спрос на такую недвижимость менее зависим от ипотечных программ и позволяет поддерживать высокую маржинальность.

Редомициляция в Россию позволит компании в будущем выплачивать дивиденды и положительно повлияет на настроения инвесторов. Предполагается, что к концу июля компания сможет полностью сменить юрисдикцию. До этого состоится приостановка торгов, как правило, на месяц.

Ключевые риски

Финансовые расходы оказывают давление на прибыль, а продажи сокращаются. Замедление экономического роста представляет собой главный риск для Эталона, подобно другим застройщикам. Это может снизить спрос и продажи. Высокие процентные ставки также ухудшают финансовое положение компании при запуске новых проектов: действует повышенная рыночная ставка по проектному финансированию, а Эталон активно инвестирует в рамках стратегии экспансии в регионы.

Основные изменения

Выручка растет быстро, но финансовое положение осложняется. Прогнозы обновлены и снижены из-за последних релизов и новых макроэкономических данных. Предполагается выручка на уровне рекордного 2024 года, прогноз поддерживается хорошими операционными результатами I квартала 2025 года. Сильное давление высоких финансовых расходов приводит к чистой убыточности. Ожидается улучшение финансовых показателей в 2026 году.

Взгляд оптимистичный. Целевой курс на год — 100 рублей.

Рост стратегии подкрепляет базовую ценность. Для оценки Эталона мы используем модель дисконтированных денежных потоков Целевая цена 100 руб., прогноз — «Позитивный». Высокие процентные ставки оказывают давление, однако у компании сильный фундаментальный потенциал: история роста в регионах, фокус на марже и поддержка редомициляции.

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые здесь, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок или инвестирования в финансовые инструменты, упомянутые в данном тексте.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России).

Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращений), по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and information about investment outlook provided by «Company BKS» (ООО «Компания БКС») in Russia. Here’s a breakdown:

**Key Points:**

* **Risk Warning:** The document starts with a standard disclaimer highlighting the inherent risks of investing in financial instruments. It emphasizes that prices can fluctuate, leading to potential losses for investors. Historical performance is not indicative of future results, and currency exchange rates can also impact investments.

* **Jurisdiction:** The material is specifically intended for use by investors within Russia, adhering to Russian legislation.

* **Investment Outlook Methodology:** The company outlines its approach to assigning «Positive,» «Negative,» or «Neutral» views on securities. * They analyze investment attractiveness using methods like P/E ratios, discounted cash flow (DCF), and dividend discount models (DDM).* A target price is set for each security 12 months ahead. * Excess return is calculated – the potential return based on the target price compared to the current price, considering dividends and the company’s cost of capital.* Positive views correspond to excess returns over 10%, Negative to less than -10%, and Neutral falls between -10% and +10%.

* **Copyright & Dissemination:** The document clearly states that it cannot be distributed, copied, reproduced, or modified without written permission from «Company BKS.»

**Overall, this text provides transparency about how «Company BKS» assesses investment opportunities and sets its outlook for different securities. It also emphasizes the risks associated with investing and ensures compliance with Russian regulations.**