Магнит: умеренную оценку и нулевую дивидендность в 2024 году

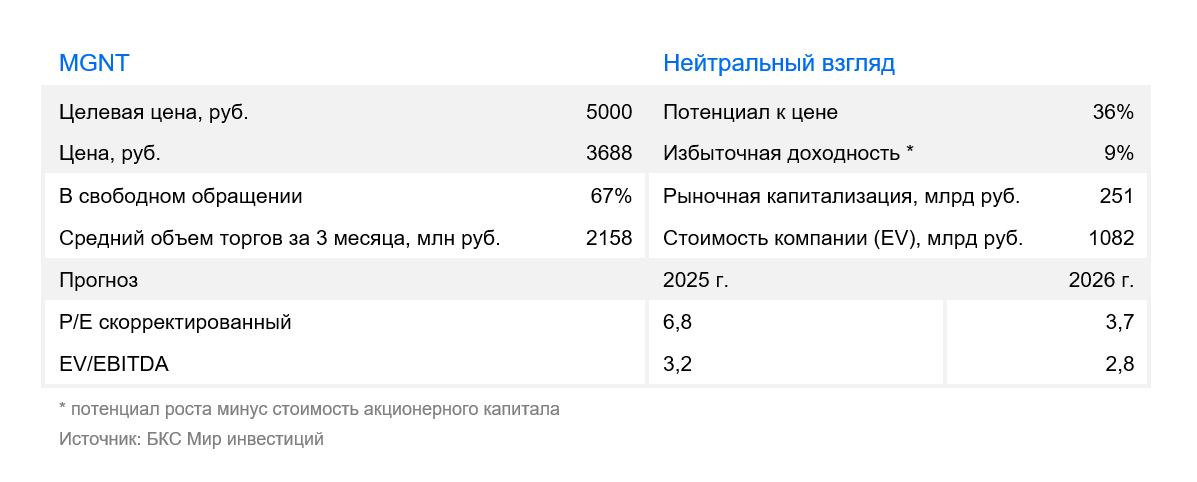

В стратегии на III квартал 2025 г. Анализируется российский рынок, рассматриваются отдельные отрасли и бумаги. Установлена целевая цена акции одного из представителей рынка. сектора ритейла Оценка стоимости Магнита по горизонту года составляет 5000 рублей, прогноз на этот год — «Нейтральный». Данная публикация освещает ожидаемые события для компании в ближайшем будущем.

Целевую цену акций Магнита снизили на 7%, до 5000 рублей, вследствие реализовавшегося риска невыплаты дивидендов за 2024 год. Курс уже отразил эту новость, и сохраняется «Нейтральный» взгляд на бумагу с избыточной доходностью 9%. Прогнозируемость финансовых показателей компании и дивидендов остаётся невысокой из-за ограниченного уровня раскрытия.

Взгляд на компанию

Предпринимательство с сильным потенциалом роста на рынке, однако управление компанией может негативно сказаться на результатах и выплате дивидендов. Потребность в продуктах сохраняется стабильной даже при экономической неопределенности. Магнит — один из лидеров продуктовой розницы и получает выгоду от слияния участников рынка. В 2024 году компания ускорила рост доходов до 20% по сравнению с 8% в 2023, благодаря увеличению сопоставимых продаж и объединению сети «Самбери». На наш взгляд, приобретение 82% в Азбуке вкуса в мае укрепит позиции компании на Центральном рынке.

Рост потребовал увеличения инвестиций, что вместе с высокими процентными ставками привело к оттоку свободных денежных средств в 2024 году, по нашим расчетам. Неясно, каких расходов потребует рост в дальнейшем, так как компания не раскрывает свою стратегию.

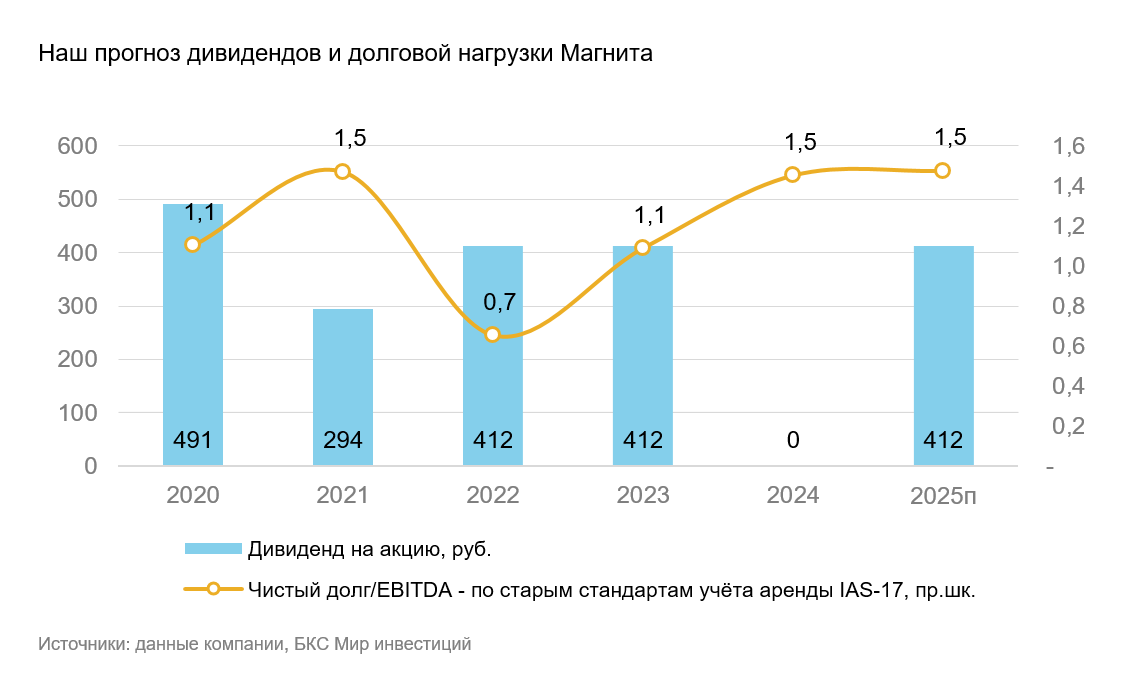

Совет директоров Магнита предложил не платить дивиденды за 2024 год, в отличие от неожиданно высокой рекомендации по промежуточным дивидендам, которые в итоге не были выплачены. Решение может быть связано с увеличением процентных расходов в 2024 году и затратами на покупку доли в компании «Азбука вкуса». В таком случае ожидать возобновления выплат по результатам 2025 года, учитывая прогнозируемое снижение ключевой ставки. Однако следует отметить, что дивидендная политика Магнита сформулирована общо, и компания не комментирует свои решения по дивидендам. Поэтому остается неопределенность по размеру и частоте выплат.

Драйверы роста

Слияние и поглощения в индустрии могут помочь Магниту закрепиться как лидера на рынке. Сохраняющееся осторожное отношение покупателей, трудности в логистике и увеличение затрат на сотрудников дадут возможность крупным компаниям, например, «Магниту», расширять свою рыночную позицию за счёт менее успешных конкурентов.

Предсказать размер выплат дивидендов за 2025 год затруднительно. Ранее говорилось о низкой прогнозируемости дивидендов Магнита. В настоящий момент отсутствует дивидендная выплата за 2024 год рассматривается как единовременное событие, вызванное высокими процентными ставками. Будущий подход Магнита к расчету дивидендов не ясен. Базовый сценарий предполагает выплату 412 рублей на акцию в 2025 году (доходность 11%) — на уровне 2023 года, с последующим ростом, синхронизированным с чистой прибылью компании.

В 2025 году компания может показать хороший прирост выручки и, предположительно, EBITDA. Ожидается, что динамика выручки и EBITDA «Магнита» в 2025 году будет аналогична результатам Х5. Ускорение капитальных затрат и консолидация «Азбуки вкуса», вероятно, положительно скажутся на показателях компании. Предполагается, что выручка «Магнита» в 2025 году увеличится на 20%, а EBITDA — на 11%, включая небольшой позитивный эффект от покупки контрольной доли в «Азбуке вкуса».

Продажа торговых сетей может уменьшить задолженность — важно определить стоимость активов. «Лента» может купить гипермаркеты «Магнита», пишет Коммерсант. О деталях сделки информации нет. В обозримом будущем «Магнит» может продать не только гипермаркеты, но и супермаркеты. В 2024 году на них приходилось 9% выручки «Магнита». Рост выручки сегмента в 2023-24 гг. был ниже инфляции, и компания сократила число магазинов. По данным INFOline, крупные форматы на рынке РФ теряют долю. Продажа всего сегмента могла бы компенсировать затраты на покупку контроля в «Азбуке Вкуса» и снизить долг, но это будет зависеть от оценки бизнеса для сделки.

Ключевые риски

Низкая предсказуемость дивидендов. Размер и сроки выплат дивидендов Магнита трудно предсказать.

Корпоративные риски. Состав совета директоров не позволил акциям Магнита перейти на более высокий уровень листинга на Мосбирже.

Риски стратегии, затрагивающие доход и инвестиции. Из-за отсутствия информации о долгосрочных планах Магнит вызывает дополнительные сомнения по поводу перспектив развития доходов, прибыльности и капитальных затрат.

Общая макроэкономическая и регуляторная неопределенность. Замедление роста ВВП и высокие процентные ставки могут повлиять на спрос в магазинах сети «Магнит». Важными факторами для компании остаются динамика спроса и инфляции, а также конкуренция за персонал. Неопределенности связаны с возможным расширением ассортимента, на который могут ограничить наценку. Также не исключено, что если ограничения на продажу алкоголя в отдельных регионах станут массовыми, это повлияет на оборот и рентабельность «Магнита».

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет

Основные изменения

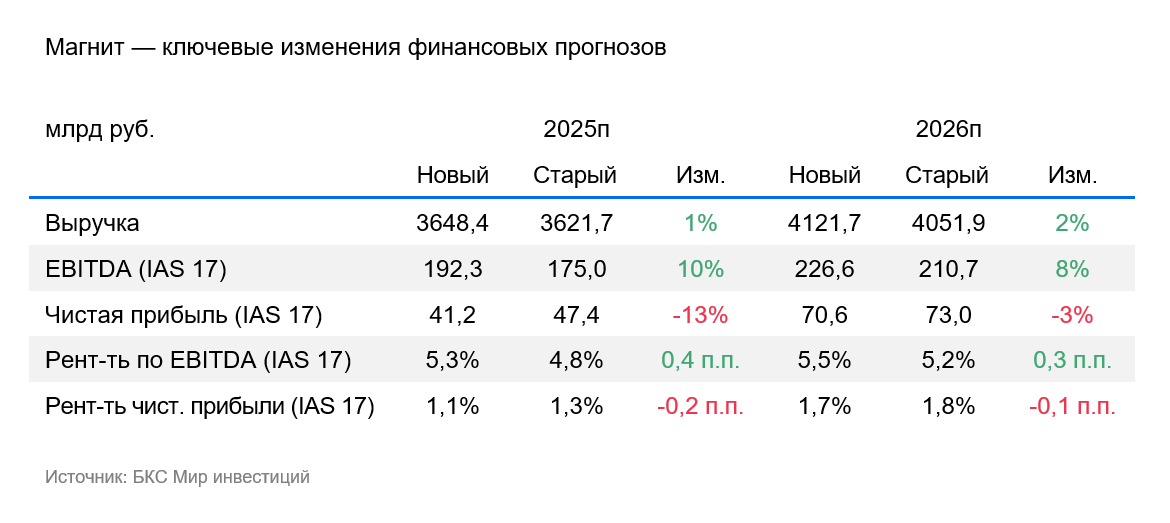

Учитывая итоги 2024 года, отказ от дивидендных выплат за этот год, приобретение «Азубки вкуса» и изменения макроэкономических факторов. Прогноз по выручке на 2025-26 годы увеличен на 1-2%, с учётом присоединения к группе Азбуки вкуса. Прогноз EBITDA повышен на 8-10%, а прогноз чистой прибыли снижен на 2-13%. Такая корректировка обусловлена разницей между фактической динамикой и ожиданиями по 2024 году. Прогнозы на 2025-26 годы выше консенсуса Петербургской биржи по выручке, но ниже — по EBITDA. Консенсус пока может не учитывать покупку Самбери, Азбуки Вкуса и активные инвестиции в рост, запланированные на 2024 год.

Предположили более консервативный подход к выплатам после отказа от дивидендов по результатам 2024 года, поэтому сократили ожидания по дивидендам на 2025 год до 412 рублей на акцию. Пока не видим причин полагать, что Магнит не выплатит дивиденды и за 2025 год, учитывая ожидания постепенного снижения процентных ставок.

Наш целевой мультипликатор P/E Стоимость аренды жилья на 12 месяцев равна примерно 8, – меньше исторической нормы 2014-25 годов.

Взгляд оценивает как нейтральный. Цены через год могут составить 5000 рублей.

Наша ценовая цель через год — 5000 рублей, что соответствует избыточной доходности 9% при сценарии «Нейтральный».

Целевую стоимость акций Магнита уменьшили на 7%, до 5000 рублей, из-за риска неполучения дивидендов за 2024 год.

Акции торгуются с мультипликатором EV/EBITDA 3,2х и мультипликатором P/E Прогноз EBITDA и чистой прибыли компании на 2025 год составляет 6,8%. По нашему мнению, данная оценка обоснована, учитывая сохраняющуюся неопределенность в динамике рентабельности и размера дивидендных выплат.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Указанные финансовые инструменты и сделки могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки от совершения сделок или инвестирования в упомянутые финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, Россия, г. Новосибирск, ул. Советская, д.37). Компания обладает лицензиями на брокерскую, дилерскую и депозитарную деятельность, выданными ФСФР России. Информация о компании, услугах, декларации о рисках, документах по финансовым инструментам и рисками, а также другой доступной информации (включая ссылку для обращений) представлена по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment outlook methodology from a Russian company called «BKs». Here’s a breakdown:

**Disclaimer:**

* **Investment Risks:** The text clearly states that investing in financial instruments carries risks. Prices can fluctuate, and investors could lose all or part of their investment. Past performance is not indicative of future results. Currency exchange rates can also impact the value of investments.

* **Geographic Scope:** The material is intended for use by investors in Russia and complies with Russian law.

**Investment Outlook Methodology:**

The company explains how they determine their «Positive,» «Neutral,» or «Negative» outlook on stocks:

1. **Target Price:** Analysts set a 12-month target price based on the investment attractiveness of each stock. This involves using various valuation techniques like:* Price-to-Earnings ratio (P/E) analysis* Discounted Cash Flow (DCF) analysis* Dividend Discount Model (DDM)

2. **Excess Return:** They calculate the «excess return,» which compares the target price to the current stock price, factoring in expected future dividends and their estimate of the company’s intrinsic value.

3. **Outlook Classification:*** Excess return over 10%: «Positive» outlook* Excess return under -10%: «Negative» outlook* Excess return between -10% and +10%: «Neutral» outlook

**Important Notes:**

* The company acknowledges that market volatility can cause temporary discrepancies between the stock’s outlook and its calculated excess return.

* The material is copyrighted and cannot be distributed without permission from BKs.

Let me know if you have any other questions about this text!