Интер РАО сохранит оптимистичный прогноз и повысит тарифы

В стратегии на III квартал 2025 г. Проведен анализ российского рынка, отдельных отраслей и ценных бумаг. Установлена целевая цена акций компании. электроэнергетического сектора Цена акций компании Интер РАО к концу текущего года составляет 5,2 рубля, прогноз по инструменту — «Позитивный». В статье представлен анализ ожидаемых событий для компании в третьем квартале 2025 года.

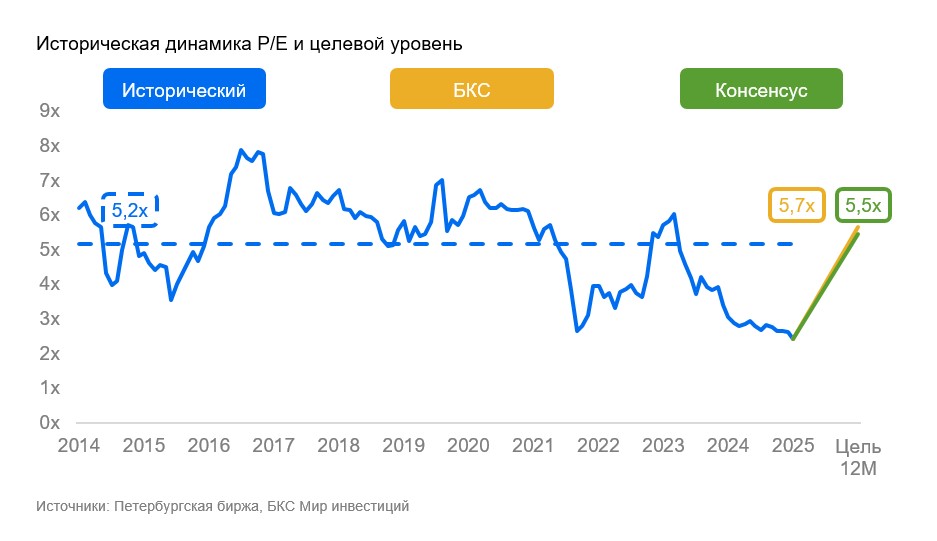

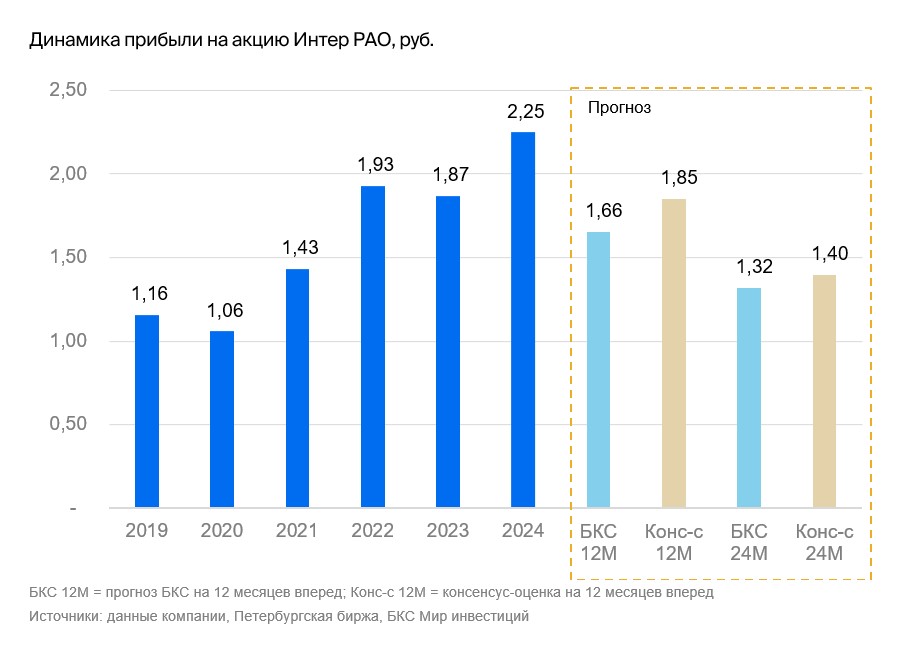

Мы сохраняем оптимистичный прогноз по акциям Интер РАО, незначительно повысив целевую цену — на 4% до 5,2 рубля за акцию. Ранее компания опубликовала результаты за I квартал 2025 года: выручка увеличилась на 13% год к году, скорректированная EBITDA — на 5%, скорректированная чистая прибыль — на 3%. Инвестиционные расходы возросли на 69%. Результаты не стали причиной изменения котировок. Исторически дивиденды поддерживали цену акций, но в этом году такого роста не было. Индексация тарифов на мощность и рост тарифов на газ могут повысить результаты во II полугодии 2025 года.

Взгляд на компанию

Важнейшие сегменты — сбыт и электрогенерация. Сбыт внес наибольший вклад в рост EBITDA, также увеличилась электрогенерация. Зарубежные активы и инжиниринг сократились, а убытки корпоративного центра возросли. Сбытовой сегмент по показателю EBITDA сравнялся с генерирующим бизнесом. Меньшая капитальная интенсивность может свидетельствовать о чрезмерно благоприятном тарифном регулировании в сфере сбыта.

Чистая денежная масса на балансе сократилась без учета обязательств по аренде до 487 млрд рублей. Инвестрасходы первого квартала составили 34 млрд рублей. Чистые процентные доходы за первое квартале достигли 21 млрд рублей, в то время как операционная скорректированная EBITDA за этот же период составила 52 млрд рублей.

Драйверы роста

Регулирование, спрос, тарифы, цены. Увеличение стоимости электроэнергии, мощности и тарифов — важные причины роста цен на услуги Интер РАО. Несмотря на сравнительно невысокий рост спроса в этом году, цена выросла значительно. Рост прибыли сбытового подразделения дает Интер РАО возможность диверсифицировать источники дохода.

Дивиденды. На годовом собрании акционеры одобрили выплату дивидендов. Менеджмент сообщил, что политика по дивидендам (25%) и к квазиказначейским акциям остаётся прежней. Это ограничивает рост выплат для миноритарных акционеров. Интер РАО сохраняет статус крупной прибыльной компании, но ожидать повышения привлекательности корпорации пока не стоит.

Новые мощности. Внедрение новых мощностей к 2027—2028 годам способно существенно повысить финансовые показатели.

Ключевые риски

Капзатраты, корпоративное управление. Компания реализует новый проект в Восточной Сибири стоимостью 257 млрд рублей. Это примерно половина всех денежных средств. Также начался крупный проект на Каширской станции. Ранее компания объявила о нескольких покупках в инжиниринге и ИТ. По нашему мнению, не все приобретения приносят явную выгоду акционерам.

Дивиденды ограничены. Финансовое положение «Интер РАО» вряд ли станет непосредственной основой для дивидендных выплат. Выгода от имеющихся на счетах 0,5 триллиона рублей доступна акционерам лишь частично (25%) благодаря процентам.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет

Основные изменения

Процентная ставка без риска снизилась, измените размер чистого баланса в денежном эквиваленте. Финансовое состояние фирмы всё ещё оказывает влияние на её цену, однако рынок и мы оцениваем лишь фрагмент имеющихся у неё средств.

Взгляд оптимистичный. За год стоимость может достигнуть 5,2 рубля.

Целевая цена акций Интер РАО, рассчитанная методом дисконтированных денежных потоков, равна 5,2 рублям за акцию. Отзывчиво оптимистичное отношение к Интер РАО сохраняется. Считаем, что для высвобождения части скрытой стоимости компании возможно потребуется изменение в корпоративной политике. В ожидании таких изменений (например, большей щедрости при выплате дивидендов) по-видимому, не стоит.

БКС Мир инвестиций

Данные сведения не представляют собой персональную инвестиционную рекомендацию. Финансовые инструменты и операции, упомянутые в них, могут не соответствовать Вашему финансовому состоянию, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные потери при совершении сделок или инвестировании в указанные финансовые инструменты.

Данный материал создан и распространяется компанией ООО «Компания БКС» (ОГРН 1025402459334, адрес: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания обладает лицензиями на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданными ФСФР России.

Для получения информации о компании и её услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также другой подлежащей раскрытию информации (включая ссылку на страницу для отправки обращений), перейдите по ссылке: https://bcs.ru/regulatoryThe provided text is a disclaimer and methodology statement for investment recommendations by the Russian brokerage firm «BCBCS». Here’s a breakdown:

**Disclaimer:**

* **Risk Warning:** The disclaimer starts with a classic risk warning, stating that investments in financial instruments carry inherent risks. Prices of securities can fluctuate, leading to potential losses. Past performance doesn’t guarantee future results. Exchange rate fluctuations can also impact the value of investments.

* **Jurisdiction:** The disclaimer specifies that this material is intended for use by investors within Russia and complies with Russian legislation.

**Methodology:**

* **Analyst Views:** «BCBCS» uses a rating system to express its view on individual securities: * «Positive»: Expected excess return exceeding 10% over the next 12 months.* «Neutral»: Expected excess return between -10% and +10%.* «Negative»: Expected excess return below -10%.

* **Basis for Ratings:** Analysts determine these ratings by:* Setting target prices for securities 12 months ahead based on their investment attractiveness.* Using various valuation techniques, such as:* Price-to-Earnings (P/E) ratio analysis* Discounted Cash Flow (DCF) modeling* Dividend Discount Model (DDM)

**Additional Information:**

* **Copyright and Usage Rights:** The disclaimer emphasizes that the material is protected by copyright and cannot be distributed, copied, or modified without permission.

* **Contact Information:** It provides a way for interested parties to request further information from «BCBCS».

**In summary,** this document outlines the framework used by «BCBCS» for providing investment recommendations, highlighting their risk management practices, methodology, and legal considerations.