ИКС-5: бизнес и дивиденды открывают новые возможности

В стратегии на III квартал 2025 г. Анализируется российский рынок с рассмотрением отдельных отраслей и ценных бумаг. Указывается прогнозная стоимость акций компании. сектора ритейла В прогнозе X5 (ИКС 5) на год — стоимость акций составит 5100 рублей, перспективы — позитивные. В статье представлено мнение о будущем компании.

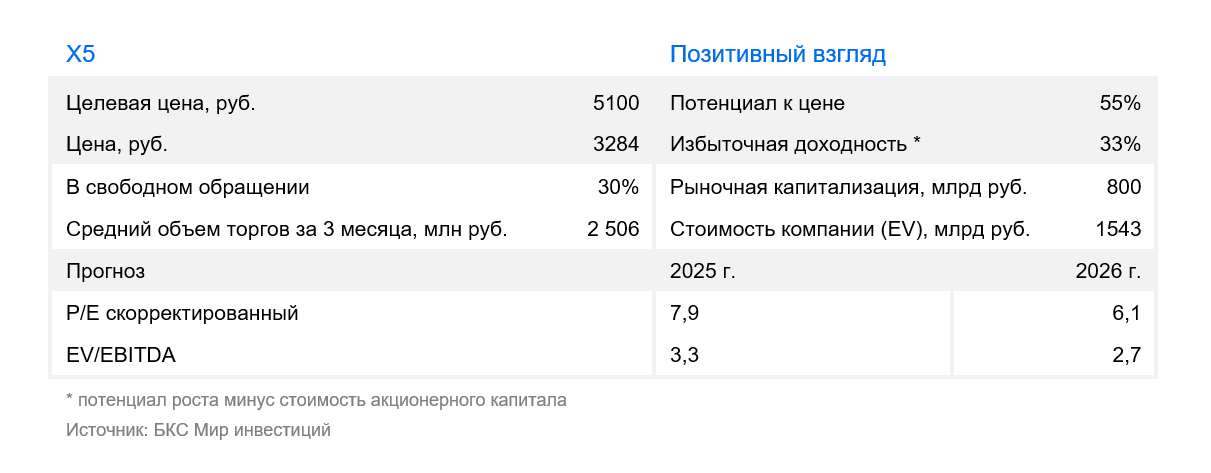

Поддерживаем позитивный настрой к бумагам ритейлера X5 и повышаем целевую цену до 5100 рублей за акцию (рост на 13%). Ожидаемая доходность за год составляет 33%. Убеждены, что у X5 хорошие перспективы в части дивидендов и роста бизнеса при умеренной рыночной оценке.

Взгляд на компанию

Компания X5 занимает лидирующую позицию на рынке продуктового розничного бизнеса, характеризуется низким уровнем задолженности и обладает перспективными возможностями для выплаты дивидендов. Компания X5 управляет магазинами различных типов, расширяет интернет-торговлю и занимает ведущие места в сфере розничной торговли продуктами питания.

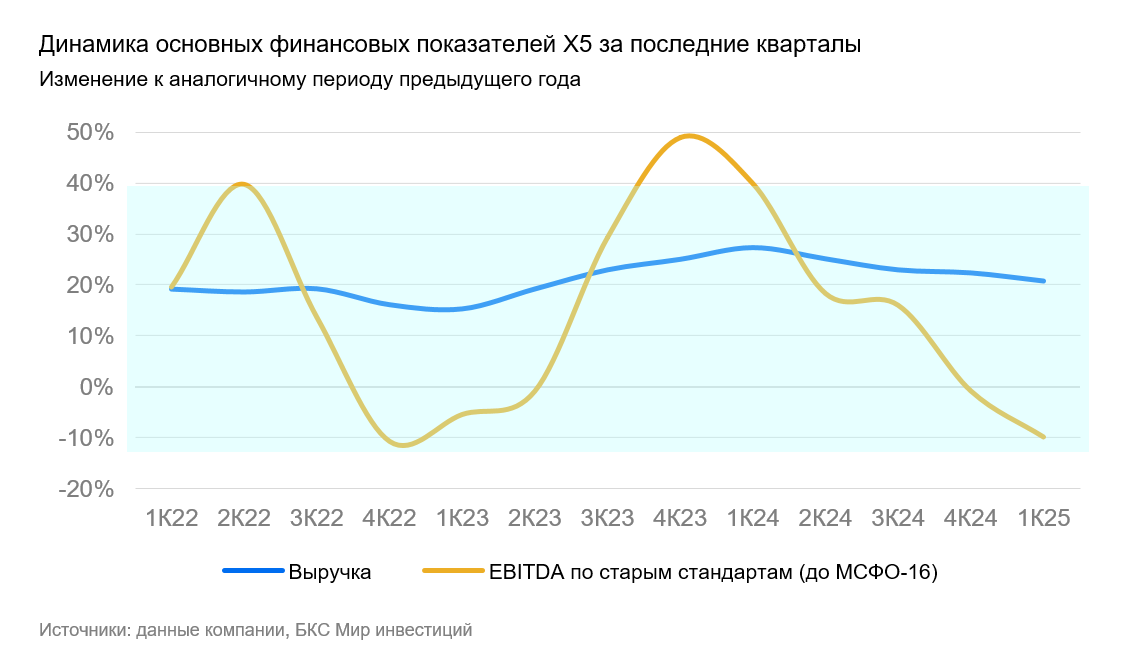

Компания извлекает выгоду из тенденции к слияниям и поглощениям. Постоянный спрос на продукты питания и слабая регуляторная среда, по нашему мнению, способствуют хорошим финансовым результатам даже при замедлении темпов роста ВВП. Выручка Х5 в первом квартале 2025 года увеличилась на 21%. Прибыльность оказалась ниже прогнозов, но, вероятно, из-за единовременных расходов, уже учтённых компанией в прогнозах на год. Поэтому мы ожидаем улучшение динамики прибыли в дальнейшем: на 2025 год прогнозируем рост выручки на 20%, а EBITDA — на 10%.

Драйверы роста

X5 может нарастить свою рыночную долю за счёт неэффективнее работающих соперников. Рынок продуктовой розницы продолжает консолидироваться. Причиной тому, в том числе, является рост расходов на персонал из-за конкуренции за кадры. В скором времени этот тренд может укрепиться из-за высоких процентных ставок.

Работа магазинов с разной стоимостью товаров, развитие компании и невысокие долги дадут Х5 возможность показывать хорошие финансовые показатели. В 2024 году Х5 демонстрирует высокие показатели, увеличив выручку на 24% по сравнению с прошлым годом. EBITDA и чистая прибыль по старым стандартам учета аренды (до МСФО 16) выросли на 17% и 22% соответственно. В 2025 году ожидается снижение рентабельности EBITDA из-за расходов на персонал, а на чистой прибыли — из-за уменьшения процентных доходов вследствие запланированной выплаты дивидендов. Тем не менее, по прогнозам, выручка продолжит расти (+20%), а EBITDA увеличится на 10%.

Компания X5 вернула дивиденды с 2025 года, что обещает выгодную прибыль инвесторам. В марте Х5 представила обновленную стратегию, политику дивидендов и дивиденды за 2024 год, включая специальную выплату из накопленных средств. Первая выплата в июле составит 648 рублей на акцию (доходность 20%). Компания подтвердила вероятность второй спецвыплаты в конце года для повышения долговой нагрузки до целевого уровня. Предполагается, что вторая спецвыплата пройдет как часть промежуточного дивиденда за 2025 год и может составить около 490 рублей – доходность 15%, или 35% в целом на горизонте года.

Предполагаем более скромные показатели доходов в будущем. В 2025 году дивиденды составят сумму за прошлые периоды. При этом ожидается доходность в 10% по итогам 2025 года, включая промежуточную выплату, и 15% — по итогам 2026 года. .

Ключевые риски

Общая макроэкономическая неопределенность. Замедление роста ВВП и высокие процентные ставки могут повлиять на спрос в магазинах Х5, однако бизнес традиционно устойчив к таким факторам. Для Х5 важны динамика спроса и инфляции, а также рост конкуренции за сотрудников.

Регуляторные риски. Из-за регулирования неопределенностью является расширение ассортимента при ограничении наценки к закупочной цене. Также неясным остаётся влияние потенциального массового распространения ограничений на продажу алкоголя в отдельных регионах на оборот и рентабельность Х5.

Высокие процентные ставки могут отодвинуть дату выплаты второго спецдивиденда. В ожидании второго значительного дивиденда в конце года мы исходим из целевой цифры долгового финансирования по стратегии дивидендных выплат Х5 и предполагаем снижение ключевой ставки к этому моменту. Высокие ставки могут привести к уменьшению размера выплаты или её отсрочке.

Все об инвестициях в ЦФА в новом разделе

—«Криптовалютный рынок»

Основные изменения

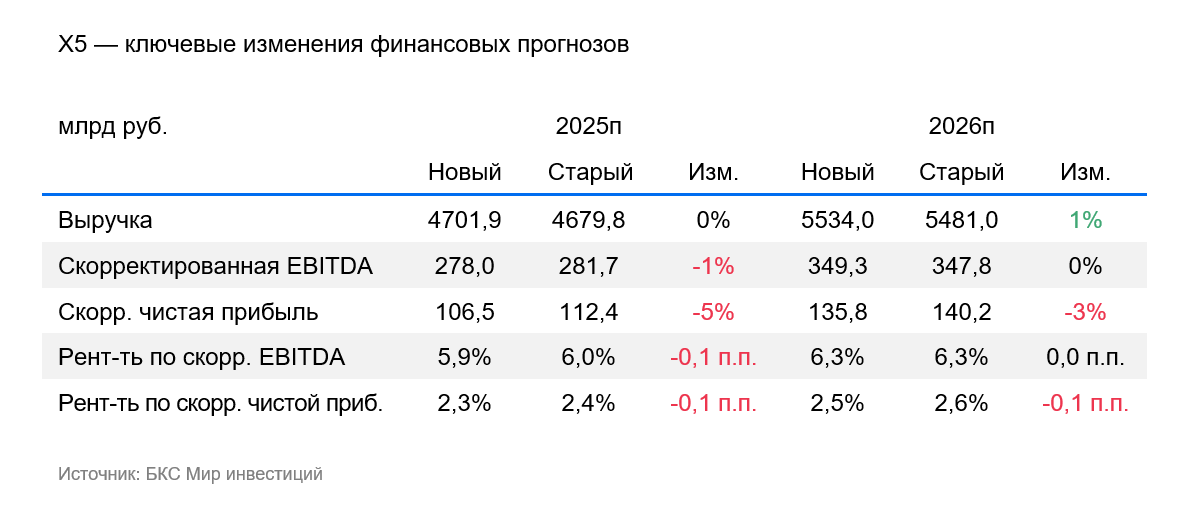

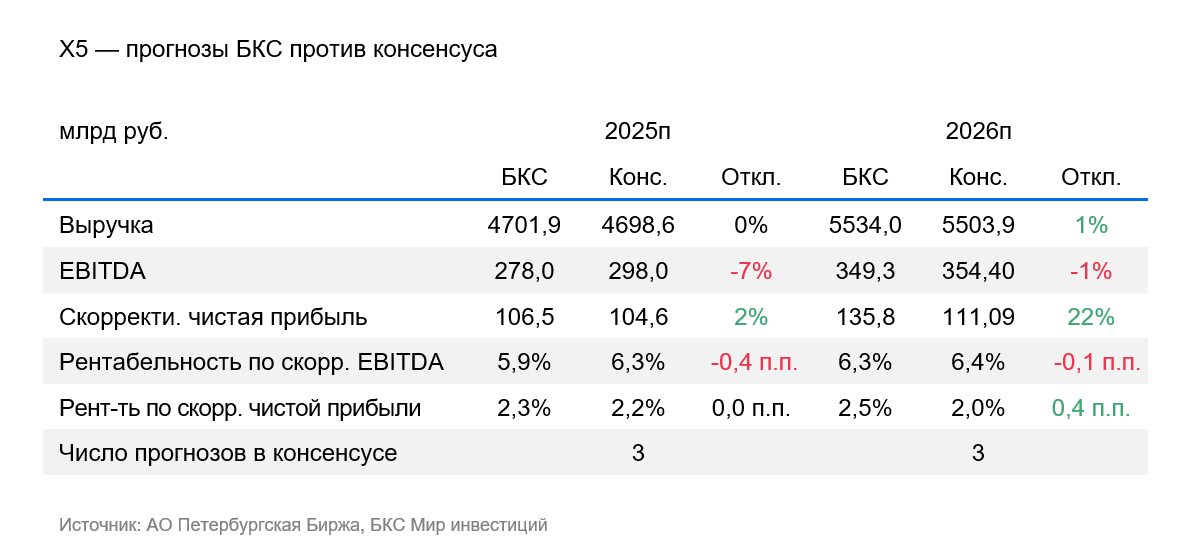

Прогнозы уточнили с учётом изменений макропрогнозов и результатов первого квартала 2025 года. Мы снизили прогнозы EBITDA (на 0-1%) и чистой прибыли (на 3-5%) в 2025-26 гг. при учете процентных и разовых операционных расходов во II квартале 2025 г., а также обновлённых макропрогнозов. Прогнозы близки к консенсусу по выручке, но выше по чистой прибыли, вероятно, из-за различий в предположениях о ключевой ставке.

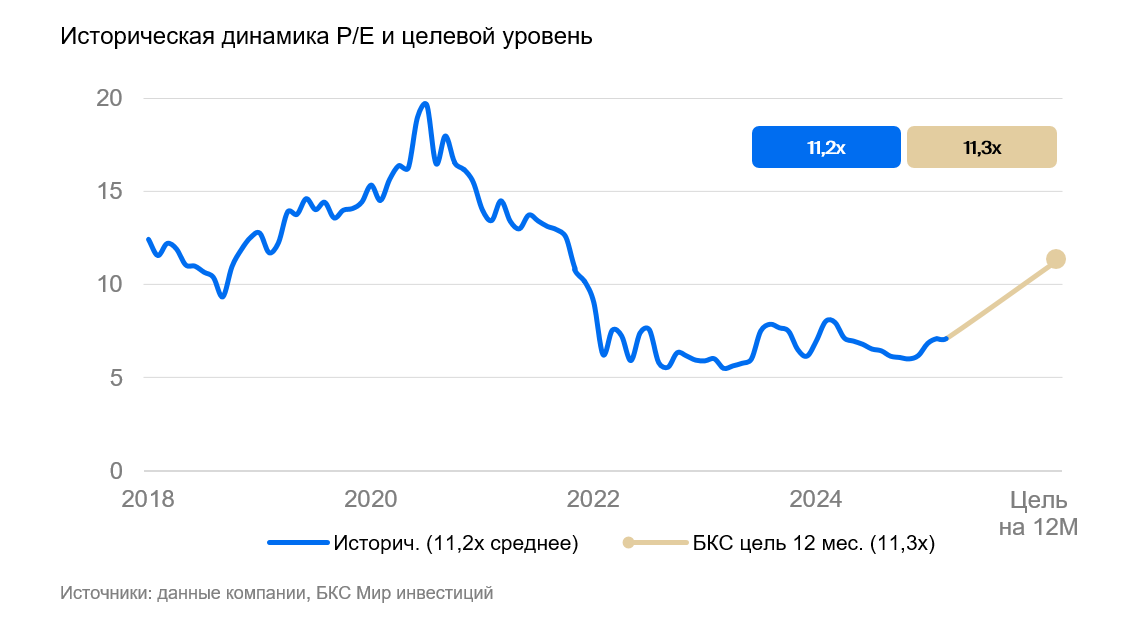

Наш целевой мультипликатор P/E Предложение о годовых расходах на предстоящий год на уровне 9,6х оказывается ниже исторической средней в 11,0х, что с нашей точки зрения обусловлено более высоким уровнем развития компании.

Поддерживаем позитивную оценку. За год цена может достигнуть 5100 рублей.

Целевую цену увеличили на 13% с учётом уменьшения безрисковой ставки в модели.

По нашему мнению, стоимость акций сейчас оправдана. EV/EBITDA 3,3х и Р/Е Прогнозный рост до 7,9 х на 2025 год с учётом перспектив развития компании и ожидаемой доходности за следующий год на уровне 35 процентов.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, г. Новосибирск, ул. Советская, д. 37). Компания имеет лицензии на брокерскую, дилерскую и депозитарную деятельность от ФСФР России.

Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку на страницу для обращения) по ссылке. https://bcs.ru/regulatoryThis text appears to be a disclaimer and information about investment outlook methodology from a Russian financial company, likely «BCB». Here’s a breakdown of the key points:

**Disclaimer:**

* **Investment Risk:** The disclaimer emphasizes that investing in financial instruments carries risk. Prices can fluctuate, leading to potential losses of some or all invested capital. Past performance is not indicative of future results. Exchange rate fluctuations can also impact investment value.

* **Jurisdiction:** This material is intended for use by investors in Russia and complies with Russian law.

**Investment Outlook Methodology:**

* **Target Prices:** Analysts set target prices for securities (stocks) 12 months out based on their attractiveness as investments. They use various methods, including:* Multiples analysis (e.g., P/E ratio, EBITDA)* Discounted cash flow (DCF) models* Dividend discount model (DDM)

* **Excess Return:** The difference between the target price and the current price, considering future dividends and the company’s cost of capital, is calculated as excess return.

* **Outlook Categories:** * **Positive:** Excess return above 10%* **Neutral:** Excess return between -10% and +10%* **Negative:** Excess return below -10%

**Important Notes:**

* Short-term discrepancies between analyst views and calculated excess returns may occur during periods of market volatility.

* The material is copyrighted and cannot be distributed, copied, or modified without permission from BCB.

Let me know if you have any other questions or need further clarification on specific aspects of this disclaimer.