ЕвроТранс: высокая прибыль ожидается

В стратегии на III квартал 2025 г. Проанализирован российский рынок, выделены отдельные отрасли и ценные бумаги. Установлена целевая цена акций компании-представителя. нефтегазового сектора В статье рассмотрено, какие перспективы ждут ЕвроТранса в будущем году.

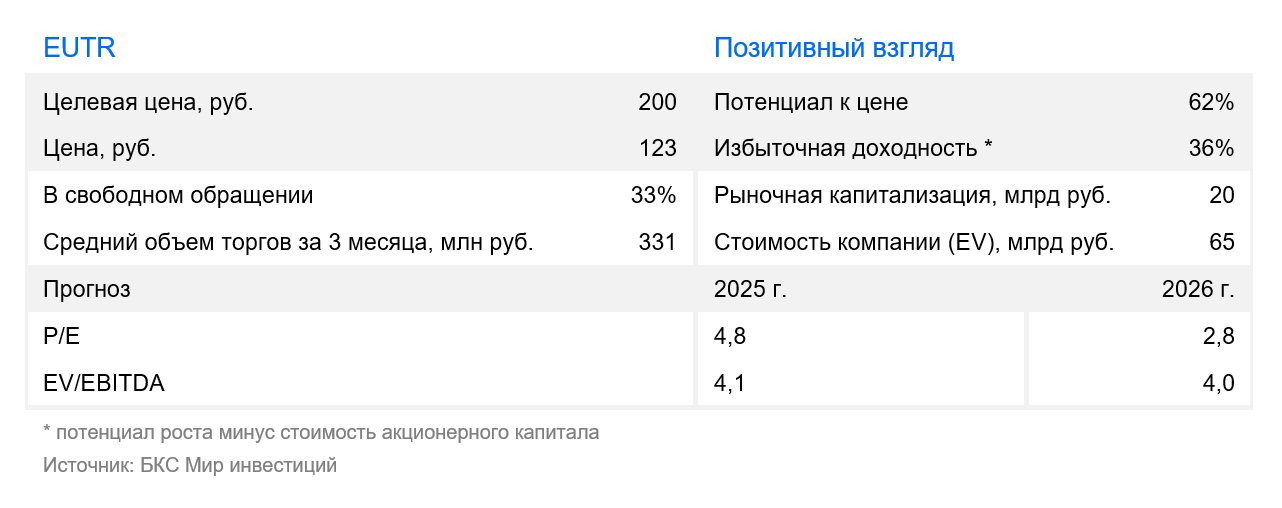

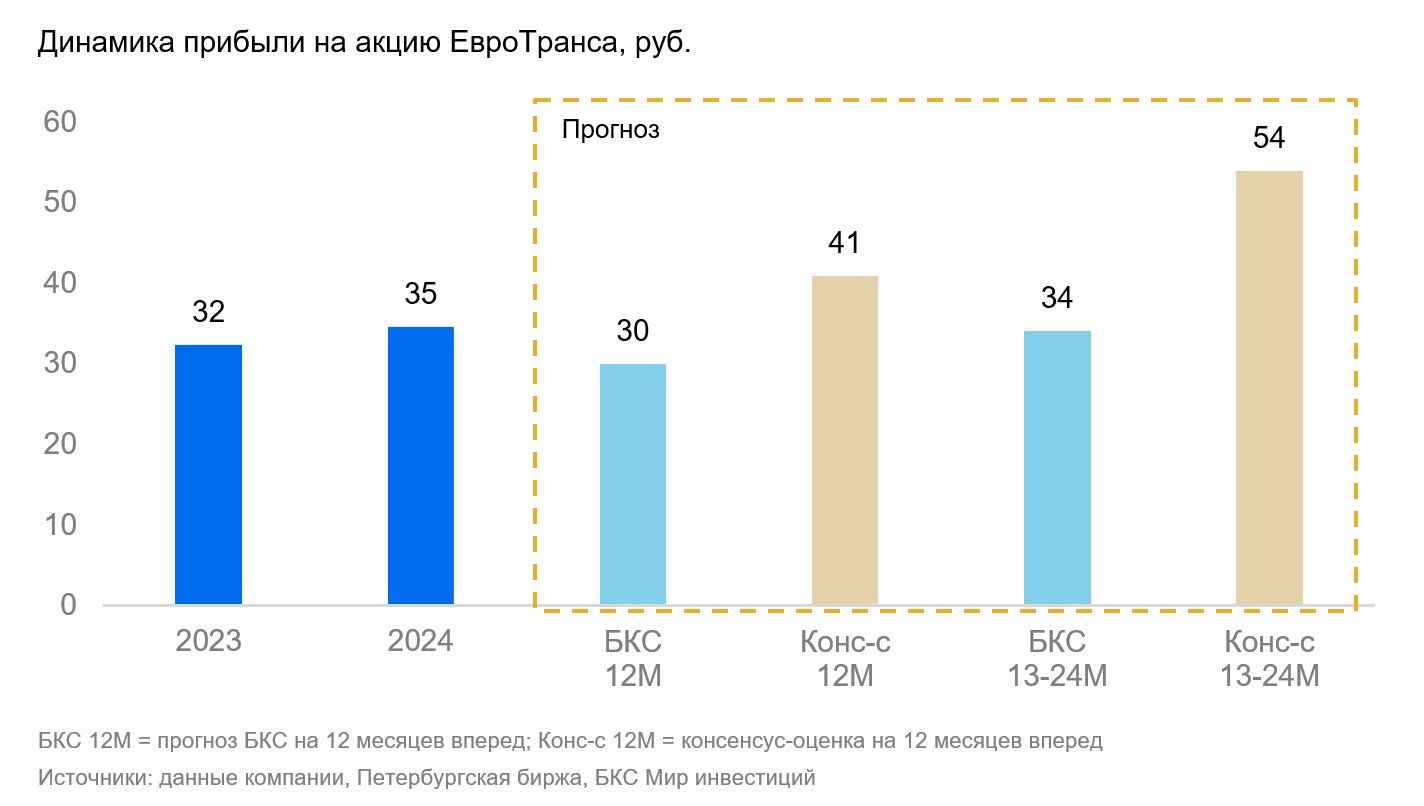

Целевую цену акций ЕвроТранса сохранили на уровне 200 рублей за бумагу после понижения безрисковой ставки с 16,4% до 14,5%. Премию за инвестирование в акции установили на уровне 7,5%, скорректировали макроэкономические прогнозы и ключевые показатели. Пересмотрели перспективы компании после годовой отчетности и новых ориентиров менеджмента по темпам развития бизнеса. Избыточная доходность по бумаге составляет 36%, поэтому сохраняется «Позитивный» взгляд. Акции ЕвроТранса торгуются с мультипликатором P/E 4,1x на базе прогнозов прибыли 2025 года. Это очень низкий уровень для компании роста.

Взгляд на компанию

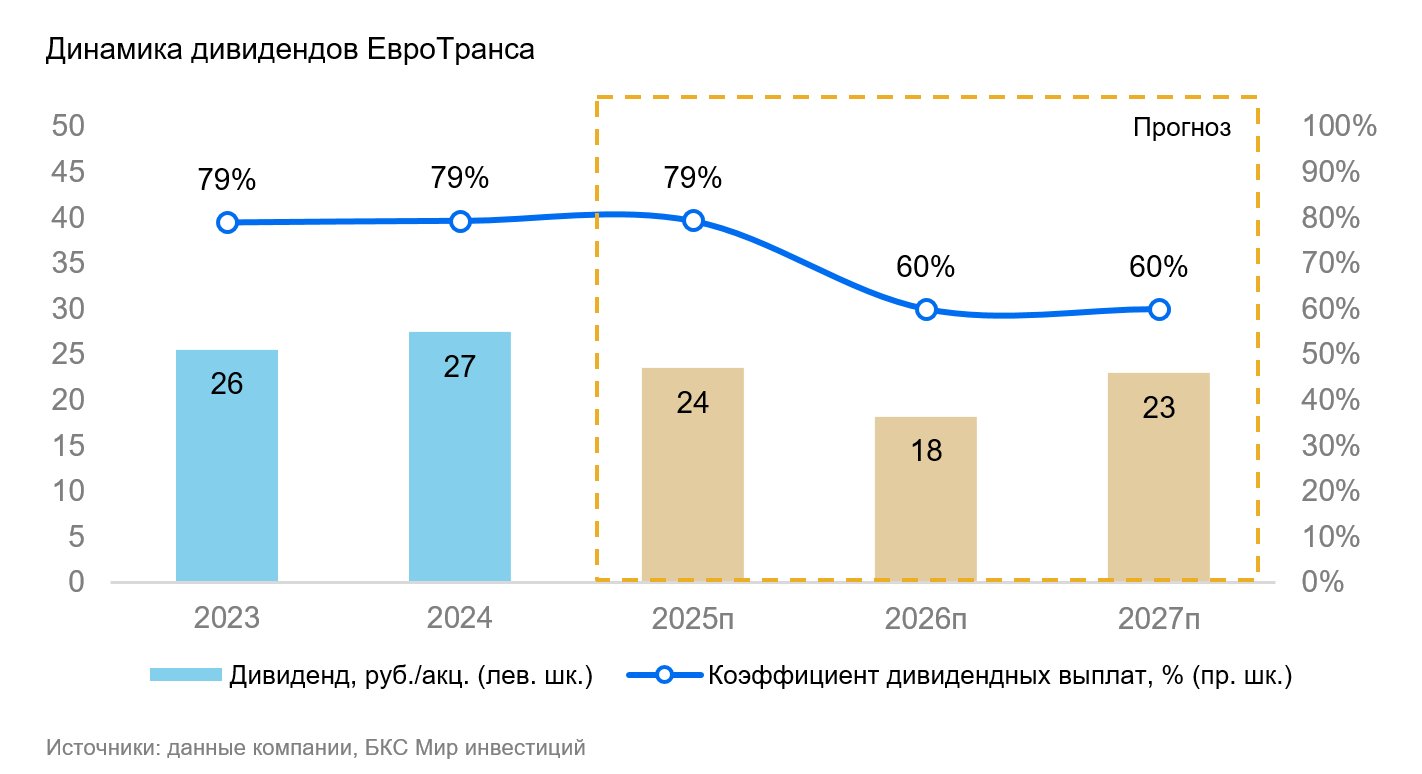

Руководство уделяет много внимания повышению востребованности своих акций. Предполагается, что суммарные дивиденды в 2024 году составят 27,49 рубля на акцию после утверждения выплат на ГОСА. Такая сумма обеспечит самую высокую в российском нефтегазе дивдоходность — 22%. В 2024-25 годах дивиденды выплачиваются только миноритариям, а мажоритарные акционеры намерены два года реинвестировать их в развитие компании. Также согласно юридически оформленной оферте, крупные акционеры обязаны выкупить у миноритариев до 20 миллионов акций, или 38% бумаг в свободном обращении, в августе 2027 года по цене 350 рублей за акцию — почти в три раза выше текущей цены. Эти факторы подтверждают позицию менеджмента и крупных акционеров, направленную на постепенный рост стоимости акционерного капитала.

Акционеры могут получить самые значительные выплаты в отрасли.

В 2025 году, вероятно, понадобится взять новые кредиты. Высокие капитальные затраты, рост процентных платежей (многие кредиты с плавающей ставкой) и намерение продолжать выплачивать миноритариям высокие дивиденды приведут к существенному росту долговой нагрузки ЕвроТрансу в 2025 году. Мы оцениваем её в 12 миллиардов рублей. Устойчивый положительный поток для акционеров ожидается в среднесрочной перспективе, когда текущая инвестиционная программа даст свои результаты.

Оператор сети АЗС с большими перспективами. Компания ЕвроТранс владеет 58 современными автозаправочными комплексами в Москве и Московской области, парком из 50 бензовозов, нефтебазой с инфраструктурой для хранения и сортировки топлива. В ее распоряжении также находятся четыре ресторана, завод жидкостей для мытья стекол, фабрика-кухня и автотехцентр. В конце 2023 года ЕвроТранс провела первичное размещение акций на Московской бирже. Доля акций в свободном обращении составила 33%, а IPO стало крупнейшим за год. Привлеченные средства компания направит на финансирование инвестиционной программы и снижение долговой нагрузки. Помимо традиционного топливного сегмента ЕвроТранс развивает направление электрозаправочных станций и планирует запуск газозаправочного проекта.

Драйверы роста

Руководство планирует продолжать выплачивать значительные дивиденды и в 2025 году. В 2023 и 2024 годах коэффициент дивидендных выплат достиг порядка 79% от чистой прибыли по МСФО. Олег Алексеенков, гендиректор компании, подтвердил намерение поддерживать такое значение и в 2025 году. Компания может предложить инвесторам одну из самых высоких дивдоходностей на российском рынке. Важно также намерение мажоритариев реинвестировать дивиденды, полученные в 2025 году, обратно в капитал компании, как они поступили и в 2024 году на фоне высокой стоимости фондирования на рынках капитала.

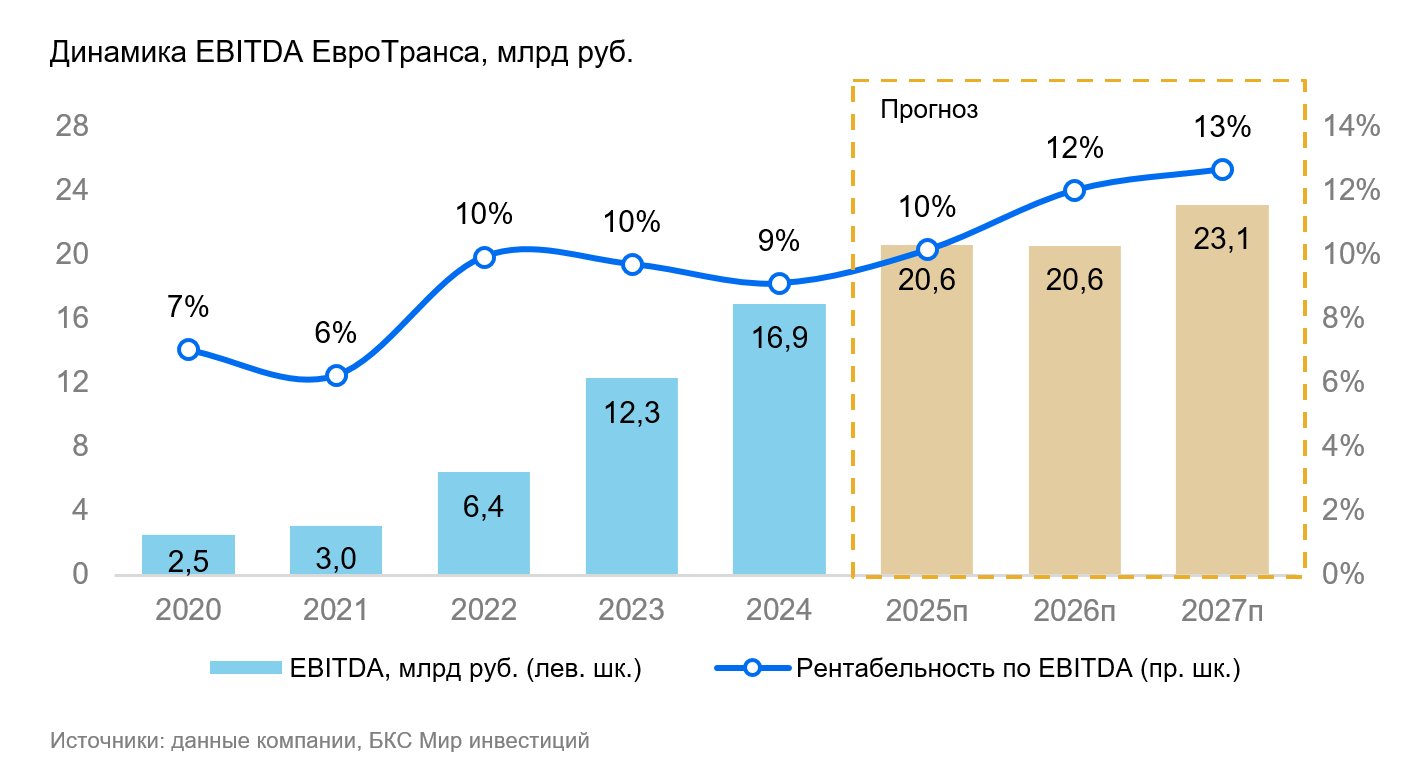

Новые сегменты рынка способны стать главным фактором увеличения стоимости. Руководство инвестирует в нетопливные направления, что, по его словам, уже приносит результаты. Топливный сегмент займёт второстепенное положение, его доля в EBITDA ежегодно сократится, к 2028 году опустившись ниже 50%. Электропроект станет основным драйвером на фоне развития электрозарядки и роста электрического транспорта. Это особенно важно, так как маржинальность оптовой реализации топлива находится в диапазоне 5–6%, розничной — 12–13%, а электропроекта — 50–60%. Компания также развивает продажи сопутствующих товаров на АЗК, газовые заправки и собственную ИТ-платформу.

Ключевые риски

Увеличение размера и расходов на обслуживание долга. Хотя относительная долговая нагрузка снизилась из-за роста EBITDA в 2024 году, объем заемных средств увеличился. Плановые крупные капитальные вложения и дивидендные выплаты требуют финансирования даже при высоких ставках в России. Если ожидания по началу смягчения денежно-кредитной политики ЦБ ухудшатся, рынок быстро переоценит компании с высокой долговой нагрузкой, особенно те, что используют большую долю заемных средств под плавающую ставку, как ЕвроТранс.

Возможное уменьшение поставок топлива в розничные сети. ЕвроТранс значительно увеличил объем поставок топлива другим компаниям. Это повысило финансовые показатели в 2023–24 гг., прежде всего выручку. Большая доля этого сегмента в выручке (73% в 2023 г. и 77% в 2024 г.) несет риски высокому темпу роста продаж, так как при изменении рыночной ситуации (снижение разницы между оптовыми и розничными ценами) обороты данного направления могут начать сокращаться. Руководство ожидает, что объемы оптовых поставок в ближайшие годы останутся примерно на текущем уровне. В действительности это может быть излишне оптимистично.

Замедление развития электрозаправок. ЕвроТранс ориентируется на электропроект как будущий источник повышения прибыльности бизнеса. В период с 2023 по 2025 год на его развитие компания намерена отправить до половины всего бюджета инвестиционной программы. Такой подход логичен, так как увеличение объемов продаж в сегменте топливных услуг затруднено из-за его зрелости и прогнозируемых низких темпов роста рынка в целом. Направление электрозарядных станций (ЭЗС) характеризуется более высокой маржинальностью и малой степенью проникновения электромобилей. Поэтому оно более привлекательно, но зависит от темпов формирования парка электромобилей в РФ и конкуренции с крупными АЗС. Таким образом, под потенциальным риском как будущая выручка, так и маржинальность электропроекта.

Возможен рост долга с удорожанием его обслуживания, прогнозы оптовых продаж могли оказаться слишком радужными, а судьба электропроекта остаётся неясной.

Все об инвестициях в ЦФА в новом разделе

—«Криптовалютный рынок»

Взгляд оптимистичный. Запланированная цена через год — 200 рублей.

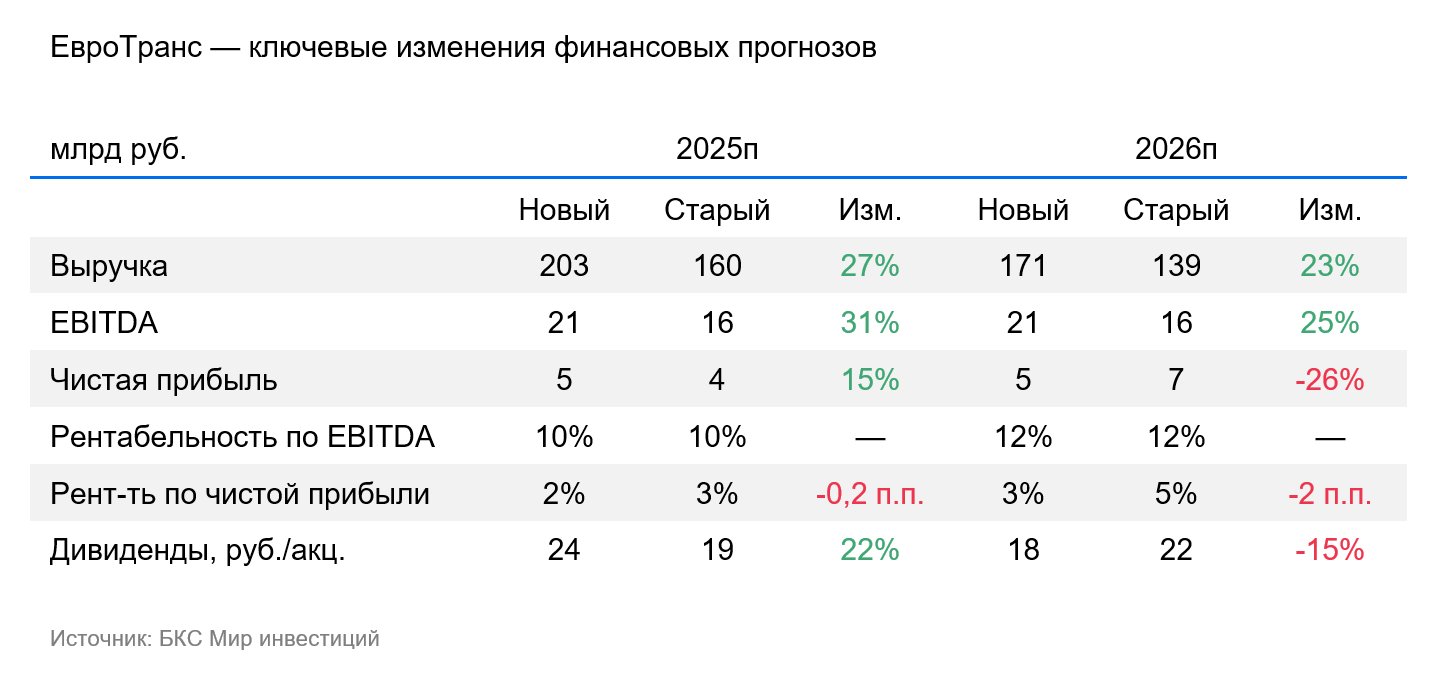

Улучшаем прогнозы финансов на 2025 гг. Обновлены ожидания по макроэкономическим показателям, установлены среднесрочные ориентиры компании для ключевых характеристик главных сегментов, учтены финансовые и операционные результаты 2024 года. Прогнозы привлечения заемного финансирования с 2026 года улучшены. Это повлияло негативно на прогнозы маржинальности чистой прибыли и дивидендов.

Держимся за заданную цену и оптимистичный настрой. Целевая цена акций ЕвроТранса установлена на уровне 200 рублей за бумагу после пересмотра макроэкономических показателей, смены безрисковой ставки с 16,4% до 14,5% и изменения прогнозов по ключевым финансовым показателям.

Сохраняем позитивный взгляд, ожидая высокую дивидендную доходность: 22% от текущих цен к концу 2024 года и 19% – в 2025 году. Предполагаем избыточную доходность в 36% на горизонте 12 месяцев. Акции торгуются по мультипликатору P/E 4,1х на базе нашего прогноза прибыли за 2025 год.

БКС Мир инвестиций

Данные сведения не представляют собой индивидуальных инвестиционных советов. Финансовые инструменты и сделки, упомянутые в тексте, могут не подходить Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки, возникшие при совершении сделок или инвестировании в упомянутые финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, местонахождение: Россия, г. Новосибирск, ул. Советская, д.37). Компания обладает лицензиями на брокерскую, дилерскую и депозитарную деятельность, выданными ФСФР России. Для получения информации о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку на страницу для обращений (жалоб)) рекомендуем посетить указанную в тексте ссылку. https://bcs.ru/regulatoryThis is a disclaimer and information document about investment analysis provided by the Russian company BC Securities («ООО «Компания БКС»). Here’s a breakdown of key points:

**Investment Risk:**

* **Market Fluctuations:** The value of financial instruments can rise and fall, meaning investors may lose some or all of their investments. Past performance is not indicative of future results.

* **Currency Exchange Rates:** Fluctuating exchange rates can affect the price and returns of investments mentioned in the material.

* **Depository Receipts:** Investing in depository receipts (DRs) carries additional currency risk due to their exposure to foreign markets.

**Disclaimer and Legal Notice:**

* **Russian Jurisdiction:** This material is intended for use by investors in Russia, adhering to Russian laws and regulations.

* **Copyright Protection:** The content is protected by copyright, and unauthorized reproduction or distribution is prohibited without written consent from BC Securities.

**Investment Analysis Methodology:**

* **Target Prices:** Analysts set target prices for stocks 12 months ahead based on investment attractiveness analysis. This may involve methods like:* Multiples analysis (P/E, EBITDA)* Discounted cash flow (DCF)* Dividend discount models (DDM)

* **Excess Return:** The difference between the target price and current price, considering future dividends and the cost of capital, determines the «excess return.»

* **Views on Stocks:** Analysts categorize stocks as:* **Positive:** Excess return above 10%* **Neutral:** Excess return between -10% and +10%* **Negative:** Excess return below -10%

**Important Notes:**

* The methodology allows for short-term (up to 10 trading days) discrepancies between stock views and calculated excess returns during periods of market volatility.

Let me know if you have any specific questions about the document.