Влияние новых столкновений между Ираном и Израилем на российские нефтегазовые компании

Главное

В связи с обострением ирано-израильского конфликта возможно временное ограничение судоходства в стратегически важных проливах Ормузском и Баб-эль-Мандебском. Нефтяные цены, хоть и выросли в пятницу, не достигли уровней 2022 года ( Brent — $101/барр.), когда угрозы коснулись поставок из России.

Возможен сценарий, подобный событиям апреля и октября 2024 года, когда обстрелы не вызвали заметного увеличения средних цен в течение месяца.

Рост цен на нефть и газ во всем мире положительно сказывается на российских производителях. Важно следить за будущими действиями конфликтующих сторон, а также за продолжительностью и интенсивностью противостояния.

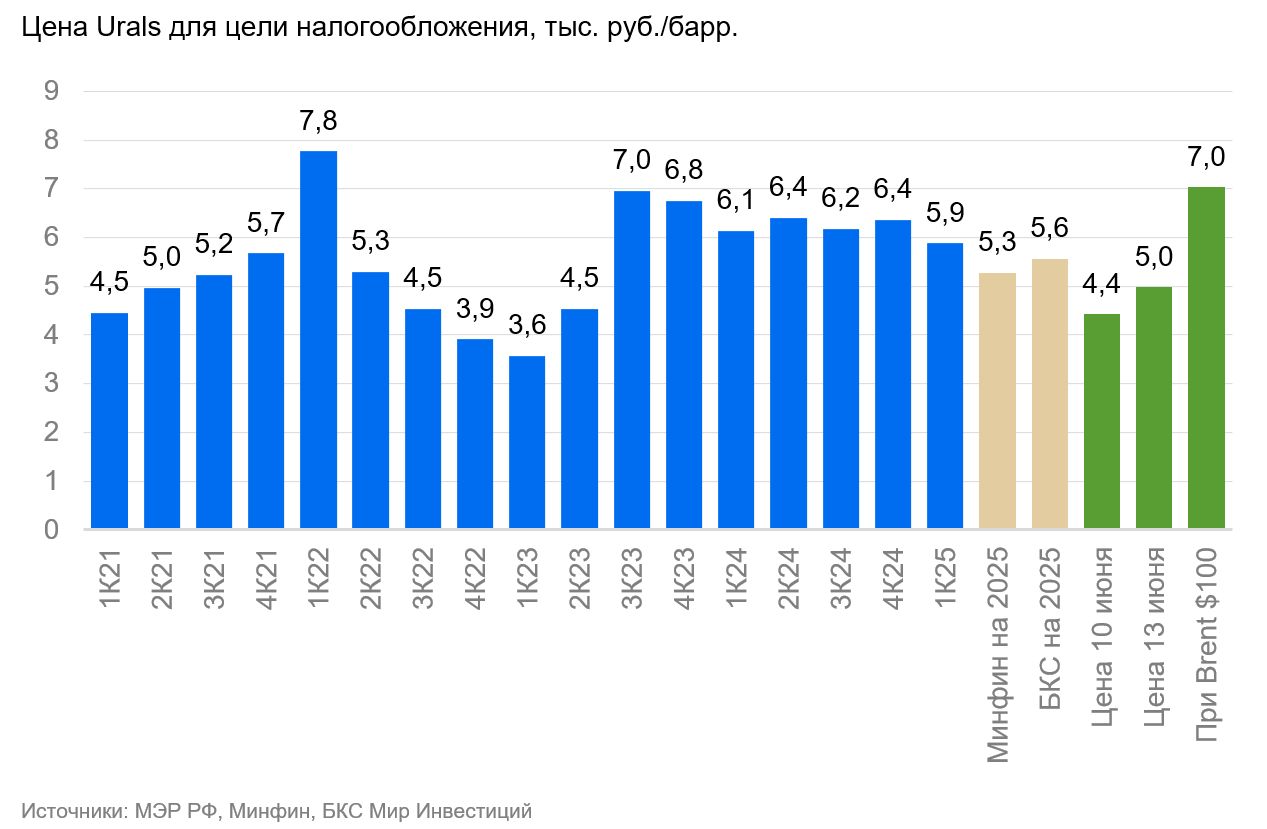

Увеличение цены Urals на 15% недельный, до 5 тысяч рублей за баррель, положительно сказывается на акциях. Тем не менее, по сравнению с прогнозом и оценкой Минфина на 2025 год, текущая цена остаётся ниже ожидаемой.

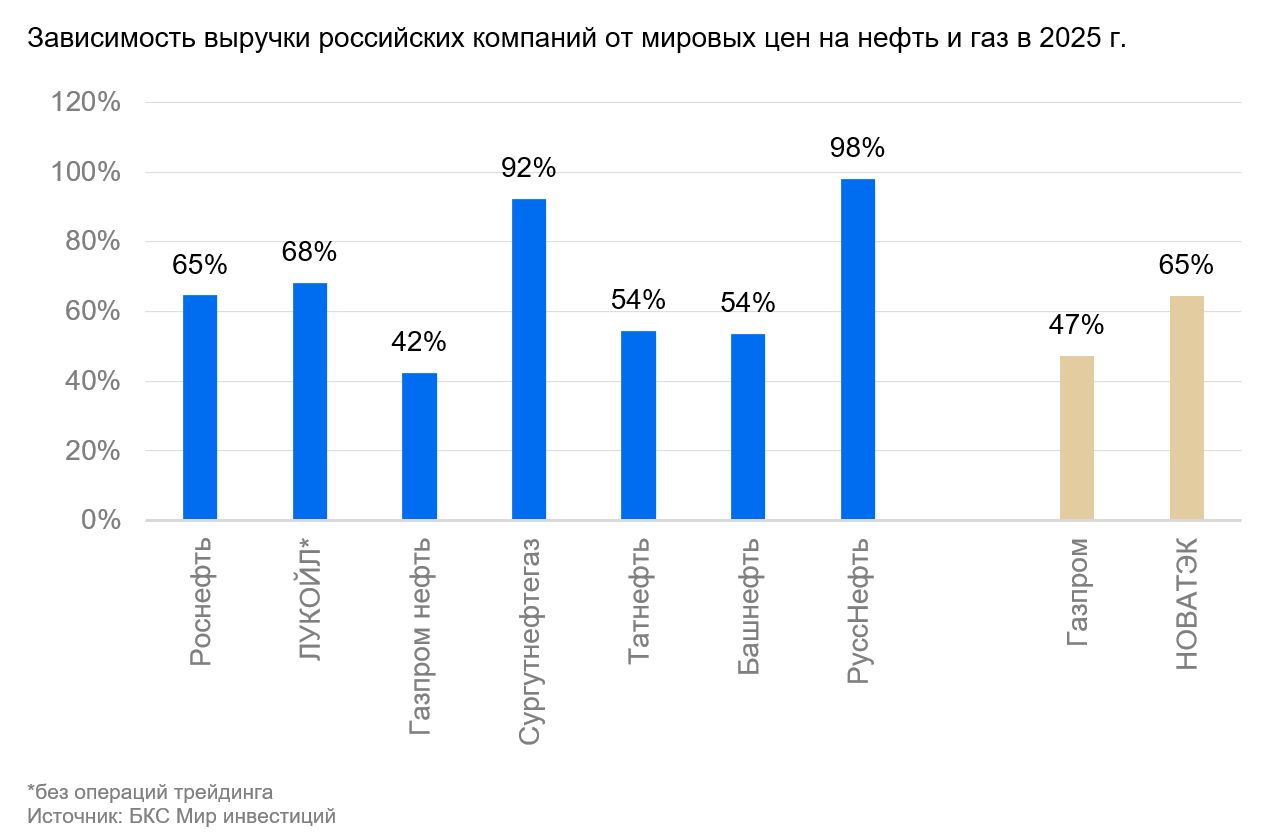

Из-за повышения мировых цен наилучшее положение занимают нефтяники с небольшой долей выручки от продажи нефтепродуктов на внутреннем рынке: Роснефти, ЛУКОЙЛа, Сургутнефтегаза и РуссНефти. Наши фундаментальные «Позитивный» взгляды направлены на бумаги двух из них: ЛУКОЙЛ и РуссНефть.

Существует несколько возможных исходов событий.

Взаимодействия между Израилем и Ираном ограничиваются локальными конфликтами.

В 2024 году подобная ситуация случилась дважды: в апреле и октябре. В результате, в апреле средняя цена Brent увеличилась за месяц на 5 долларов за баррель, достигнув 90 долларов за баррель. В мае без продолжения обстрелов цены снизились на 8 долларов за баррель.

В октябре 2024 года обострение ситуации не привело к заметному росту цен на нефть по сравнению с предыдущим месяцем: средняя цена Brent составила $76 за баррель, что на $2 больше, чем в сентябре. По нашим оценкам, напряженность на Ближнем Востоке повышает цену нефти примерно на $5 за баррель в случае кратковременного конфликта — именно так котировки реагировали на обострение и затем на новости о переговорах после атаки вооруженных палестинских формирований на территорию Израиля в октябре 2023 года.

Израильские атаки на иранские нефтяные залежи угрожают крупному израильскому газовому месторождению.

Добыча Ираном жидких углеводородов достигает 4,7 мбс (4,5% мирового производства), из которых 1,9 мбс потребляется внутри страны. Уменьшение экспорта практически ликвидирует эффект переизбытка на мировом нефтяном рынке из-за восстановления добычи нефти ОПЕК+ на 2,5 мбс к осени 2026 года. Равновесная цена бурения новой скважины в США составляет $69/барр. (в 2025 г.), и устранение фактора переизбытка из-за действий ОПЕК+ приведет к средней цене нефти на оставшийся период 2025 года и весь 2026 год в диапазоне $70–75/барр.

Иран добывает значительный объем газа – 250 миллиардов кубометров в год, что составляет 6 процентов мирового производства. Практически весь газ используется внутри страны.

Израиль добывает около 24 миллиардов кубических метров газа ежегодно (0,6% от мирового производства), а на экспорт поставляется примерно 5 миллиардов кубических метров в год (0,5% мирового экспорта газа). В случае снижения объемов поставок со стороны Израиля влияние на мировой баланс и цены газа будет, по нашим оценкам, весьма ограниченным.

Заблокированное Ираном сообщение Ормузского пролива грозит перебоями поставок нефти и газа.

Вероятность перекрытия судоходства хуситами в Баб-Эль-Мандебском проливе есть, но мировое сообщество могло бы быстро разрешить эту ситуацию. Невозможность экспорта углеводородов из Персидского залива вызовет резкий скачок цен на нефть до трехзначных значений за баррель, и отметка в $130 может стать не пределом роста. Опасения по поводу снижения добычи РФ в 2022 году держали цену нефти выше $100/барр. более полугода. Будущая динамика будет зависеть от продолжительности реализации риска срыва поставок, так как экономики стран, экспортирующих нефть через Персидский залив, останутся без значительной части доходов бюджета без альтернативных путей поставок.

Глобальные поставки и экспорт потенциально потеряют до 25% от первоначального объема.

Добыча жидких углеводородов Саудовской Аравии (ключевой порт Рас-Таннура Персидского залива) составляет 10,8 мбс (экспорт 6,7 мбс), Ирака — 4,4 мбс (экспорт 3,5 мбс), Ирана — 4,7 мбс (экспорт 2,9 мбс), ОАЭ (один из ключевых портов, Фуджейра, правда, не может быть географически блокирован) — 4,3 мбс (экспорт 3,2 мбс), Кувейта — 2,8 мбс (экспорт 2,4 мбс), Катара — 1,8 мбс (экспорт 1,4 мбс), Бахрейна — 0,2 мбс (экспорт 0,2 мбс). Мировое производство жидких углеводородов оценивается в 104 мбс, а общий объем торговли — 69 мбс.

Все об инвестициях в ЦФА в новом разделе

—«Криптовалютный рынок»

Экспорт газа из Катара (110 миллиардов кубометров в год) составляет одну десятую от общего объема мировой газовой торговли.

На рынке СПГ, где объем торговли оценивается в 550 миллиардов кубических метров в год, потенциальные относительные потери могут составить 20%. Катар и Австралия занимают 2–3 место по объемам экспорта СПГ после США. ОАЭ также могут испытать, хотя и менее значительные, потери в экспорте СПГ (8 миллиардов кубических метров в год).

Российский нефтегазовый комплекс получает выгоду от повышения мировых цен на энергетические ресурсы.

Цены на нефть в национальной валюте, существенно снизившиеся с апреля, за несколько дней выросли почти на 15%, что стимулирует рост цен акций нефтегазовых компаний. Российский экспорт не сталкивается с трудностями при увеличении поставок по соглашению ОПЕК+, а высокие мировые цены на нефть, скорее всего, повысят спрос на российские сорта, что приведет к сокращению дисконтов на российскую нефть и нефтепродукты.

Начав прошлой неделе на отметке 4,4 тыс. рублей за баррель, котировки Urals к концу пятницы составили 5 тыс. рублей за баррель. При сохранении остальных условий и цене Brent в $100 за баррель российская нефть может стоить 7 тыс. рублей за баррель.

Цена Урала составляет 5 тысяч рублей за баррель, но из-за укрепления рубля ниже фактической за 2024 год (6,3 тысячи рублей за баррель), за первый квартал 2025 года (5,9 тысячи рублей за баррель) и хуже ожиданий как наших (базовый сценарий — 6,3 тысячи рублей за баррель), так и обновленного прогноза Минфина РФ (5,3 тысячи рублей за баррель). Цена в 7 тысяч рублей за баррель также нельзя назвать выдающейся — выше российская нефть торговалась в первом квартале 2022 года и затем близко к этому уровню во втором полугодии 2023 года.

Нефтяные компании с меньшим объёмом продаж нефтепродуктов на внутреннем рынке демонстрируют более значительные преимущества.

Лучше всего справляются в текущих условиях нефтяники, торгующие сырой нефтью и нефтепродуктами за рубежом (Роснефть, Сургутнефтегаз, ЛУКОЙЛ), чем компании с большим объёмом продаж на внутреннем рынке (Газпром нефть, Татнефть, Башнефть).

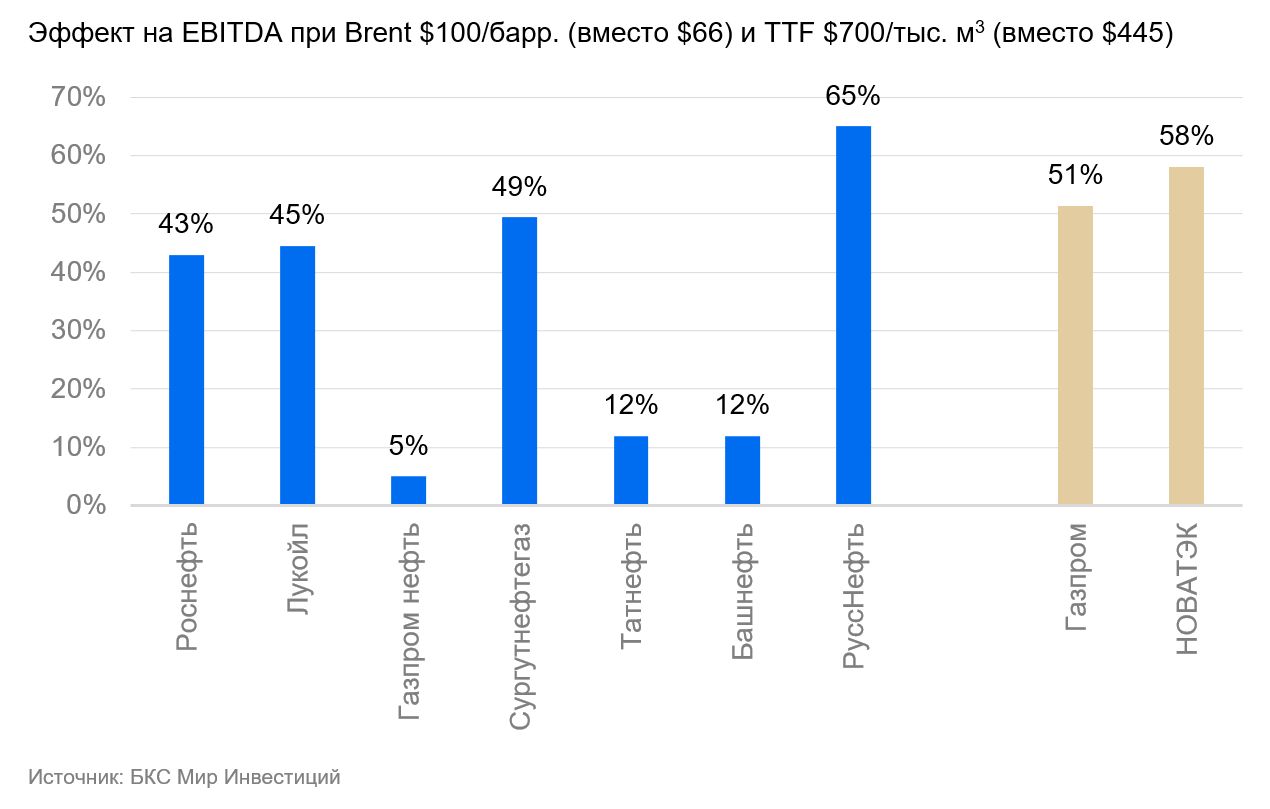

Рост показателя EBITDA повлияет на динамику компаний с большим… оВысокая доля нефтепереработки для внутреннего рынка в сравнении с выручкой приведёт к росту затрат на покупку сырой нефти и налогов, зависящих от её цены. По нашим оценкам, потенциальное увеличение демпферных платежей государства не покроет рост налогов и стоимости приобретаемой сырой нефти.

Мы позитивно оцениваем акции ЛУКОЙЛа, Газпром нефти и РуссНефти. ЛУКОЙЛ и РуссНефть из-за роста мировых цен на энергоносители находятся в более выгодном положении.

Газовый рынок демонстрирует рост эффективности за счёт повышения цен на топливо — как на нефть, так и на природный газ.

У группы Газпром привязка к мировым ценам на углеводороды у нефтяного бизнеса, за исключением выручки Газпромнефти от реализации нефтепродуктов в РФ, газового бизнеса в отношении продаж углеводородов в Европу (основной бенчмарк — TTF) и Китай (цены на нефть и нефтепродукты). НОВАТЭК имеет еще большую зависимость выручки от международных котировок (65% против 47% у Газпрома). Проекты «Ямал СПГ» и «Арктик СПГ — 2» не входят в периметр консолидации НОВАТЭКа, у которых продажи СПГ по долгосрочным контрактам и реализация жидких углеводородов были привязаны к нефти, а СПГ по краткосрочным контрактам — к мировым газовым котировкам.

График демонстрирует процент выручки компаний, напрямую зависящей от международных цен на нефть и газ. Данные получены исключением из общих продаж нефтепродуктов внутреннего рынка, газа и выручки не связанной с нефтегазовым сектором. Следующий график оценивает влияние существенного роста мировых цен на нефть и газ на EBITDA.

БКС Мир инвестиций

Предоставляемые сведения не представляют собой индивидуальных инвестиционных рекомендаций. Финансовые инструменты или сделки, упомянутые в них, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несёт ответственности за возможные убытки при осуществлении сделок или инвестировании в указанные инструменты.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую деятельность № 154-04434-100000 от 10.01.2001, дилерскую деятельность № 154-04449-010000 от 10.01.2001 и депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения). https://bcs.ru/regulatoryThis disclaimer and methodology text provides important information about investment risks, valuation methods, and intellectual property rights related to the «БКС Мир инвестиций» platform. Here’s a breakdown:

**Disclaimer:**

* **Investment Risk:** Emphasizes that investments carry inherent risk. The value of financial instruments can fluctuate, leading to potential losses. Past performance is not indicative of future results. Currency exchange rates can also impact investment returns.

* **Jurisdiction:** Specifies that the material is intended for use by investors in Russia and complies with Russian regulations.

**Methodology:**

* **Investment Outlook:** Describes how analysts at БКС determine their investment outlook (Positive, Neutral, Negative) based on:* **Target Prices:** Analysts set target prices for stocks 12 months out using various valuation methods like P/E ratios, discounted cash flow (DCF), and dividend discount models (DDM).* **Excess Return:** The difference between the target price and the current share price, factoring in expected dividends, is calculated.* **Classification:** An «Positive» outlook corresponds to an excess return above 10%, «Negative» below -10%, and «Neutral» between -10% and +10%.

**Intellectual Property:**

* **Copyright:** Clearly states that the material is copyrighted by ООО «Компания БКС».

* **Restrictions:** Prohibits unauthorized distribution, copying, reproduction, or modification of the material without explicit written consent.

**Overall, this disclaimer and methodology document aims to:**

* Protect investors from unrealistic expectations by highlighting investment risks.

* Provide transparency regarding how investment outlooks are determined.

* Ensure that intellectual property rights are respected.

If you plan to invest based on information from БКС Мир инвестиций, it is crucial to read and understand this disclaimer and methodology carefully.