Последствия нового этапа ирано-израильского конфликта для российских нефтегазовых компаний

Главное

Вследствие обострения ирано-израильского конфликта могут быть временно заблокированы Ормузский и Баб-эль-Мандебский проливы. Нефтяные цены, хоть и выросли в пятницу, пока не достигли уровней 2022 года (средний Brent — $101/барр.), когда речь шла о рисках поставок из России.

Возможны аналогичные ситуации, как в апреле и октябре 2024 года, когда обстрелы не спровоцировали значительного повышения средних цен в течение месяца.

Рост мировых цен на нефть и газ положительно сказывается на российских производителях. Важно будет наблюдать за действиями сторон, а также за тем, как долго и насколько обострится конфликт.

Повышение цены Урла в течение недели на 15% до 5 тысяч рублей за баррель положительно скажется на акциях, однако текущий уровень стоимости ниже нашего прогноза и оценки Министерства финансов на 2025 год.

При росте мировых цен нефтяные компании с небольшой долей выручки от реализации продукции на внутреннем рынке занимают лучшее положение. К ним относятся Роснефть, ЛУКОЙЛ, Сургутнефтегаз и РуссНефть. В отношении двух из них – ЛУКОЙЛа и РуссНефти – у нас «Позитивный» взгляд на бумаги.

Ситуация может развиваться по-разному.

Взаимные атаки между Израилем и Ираном носят ограниченный характер.

В 2024 году подобная ситуация сложилась дважды: в апреле и октябре. Вследствие этого средняя цена Brent в апреле выросла за месяц на 5 долларов за баррель, достигнув 90 долларов за баррель. Однако в мае, без продолжения обстрелов, котировки снизились на 8 долларов за баррель.

Ухудшение обстановки в октябре 2024 года не привело к значительному росту цен на нефть по сравнению с предыдущим месяцем: средняя цена Brent составила $76 за баррель, что на $2 больше, чем в сентябре. На наш взгляд, ограниченная напряженность на Ближнем Востоке создает премию к цене нефти около $5 за баррель во время непродолжительного конфликта. Так реагировали котировки на обострение и затем на новости о переговорах после атаки вооруженных палестинских формирований на территорию Израиля в октябре 2023 года.

Израильские атаки на иранские нефтяные объекты подвергают опасности крупное израильское газовое месторождение.

Добыча жидких углеводородов Ираном равна 4,7 мбс (4,5% мирового производства), из которых 1,9 мбс потребляются внутри страны. Увеличение добычи ОПЕК+ на 2,5 мбс к осени 2026 года по сути нейтрализует эффект профицита на мировом нефтяном рынке, вызванный сокращением экспорта Ираном. Равновесная цена бурения новой скважины в США составляет $69/барр. (в 2025 г.). Отсутствие фактора профицита из-за действий ОПЕК+ приведет к средней цене нефти на остаток 2025 года и весь 2026 год в диапазоне $70–75/барр.

Иран добывает 250 миллиардов кубометров газа ежегодно, что составляет 6% мировой добычи, но почти весь газ используется внутри страны.

Израиль добывает около 24 миллиардов кубометров газа ежегодно (0,6% мирового производства), из которых порядка 5 миллиардов кубометров экспортируется в год (0,5% мирового экспорта газа). В случае сокращения объемов поставок со стороны Израиля эффект на мировой баланс и цены газа будет весьма ограничен.

Иран может заблокировать Ормузский пролив, что угрожает поставками нефти и газа.

Вероятность перекрытия судоходства хуситами в Баб-Эль-Мандебском проливе существует, но мировое сообщество может быстро разрешить эту ситуацию. Невозможность экспорта углеводородов из Персидского залива вызовет резкий скачок цен на нефть до трехзначных величин за баррель, и $130 могут стать не предельным уровнем роста. Опасения снижения добычи в России в 2022 году держали цену нефти выше $100/барр. более полугода. Будущая траектория будет зависеть от продолжительности реализации риска срыва поставок, ведь экономики стран, экспортирующих нефть через Персидский залив, останутся без львиной доли доходов бюджета без альтернативных маршрутов для поставок.

Экспорт и мировое предложение могут быть сокращены на четверть.

Добыча жидких углеводородов в Саудовской Аравии составляет 10,8 млн баррелей в сутки (экспорт — 6,7 млн), в Ираке — 4,4 млн (экспорт — 3,5 млн), в Иране — 4,7 млн (экспорт — 2,9 млн), в ОАЭ — 4,3 млн (экспорт — 3,2 млн). Кувейт добывает 2,8 млн баррелей в сутки (экспорт — 2,4 млн), Катар — 1,8 млн (экспорт — 1,4 млн), Бахрейн — 0,2 млн (экспорт — 0,2 млн). Мировое производство жидких углеводородов оценивается в 104 млн баррелей в сутки, а общий объем торговли — 69 млн.

Все об инвестициях в ЦФА в новом разделе

—«Криптовалютный рынок»

Экспорт газа из Катара (110 миллиардов кубических метров в год) составляет одну десятую часть глобального газового рынка.

На рынке СПГ, где общий объем торговли оценивается в 550 миллиардов кубометров в год, потенциальные относительные потери могут достигать 20%. Катар и Австралия занимают второе и третье место по объемам экспорта СПГ после США. У ОАЭ (8 миллиардов кубометров в год) возможны более скромные, но все же допустимые потери экспорта СПГ.

Российский нефтегазовый сектор получает прибыль из-за повышения мировых цен на энергетические ресурсы.

Цены на нефть в национальной валюте, снизившиеся с апреля, за несколько дней выросли почти на 15%, что стимулирует рост цен акций нефтегазовых компаний. Российский экспорт не сталкивается с трудностями при увеличении поставок в рамках сделки ОПЕК+, а высокие мировые цены наверняка повысят спрос на российский сорт, что приведет к сокращению дисконтов на российскую нефть и нефтепродукты.

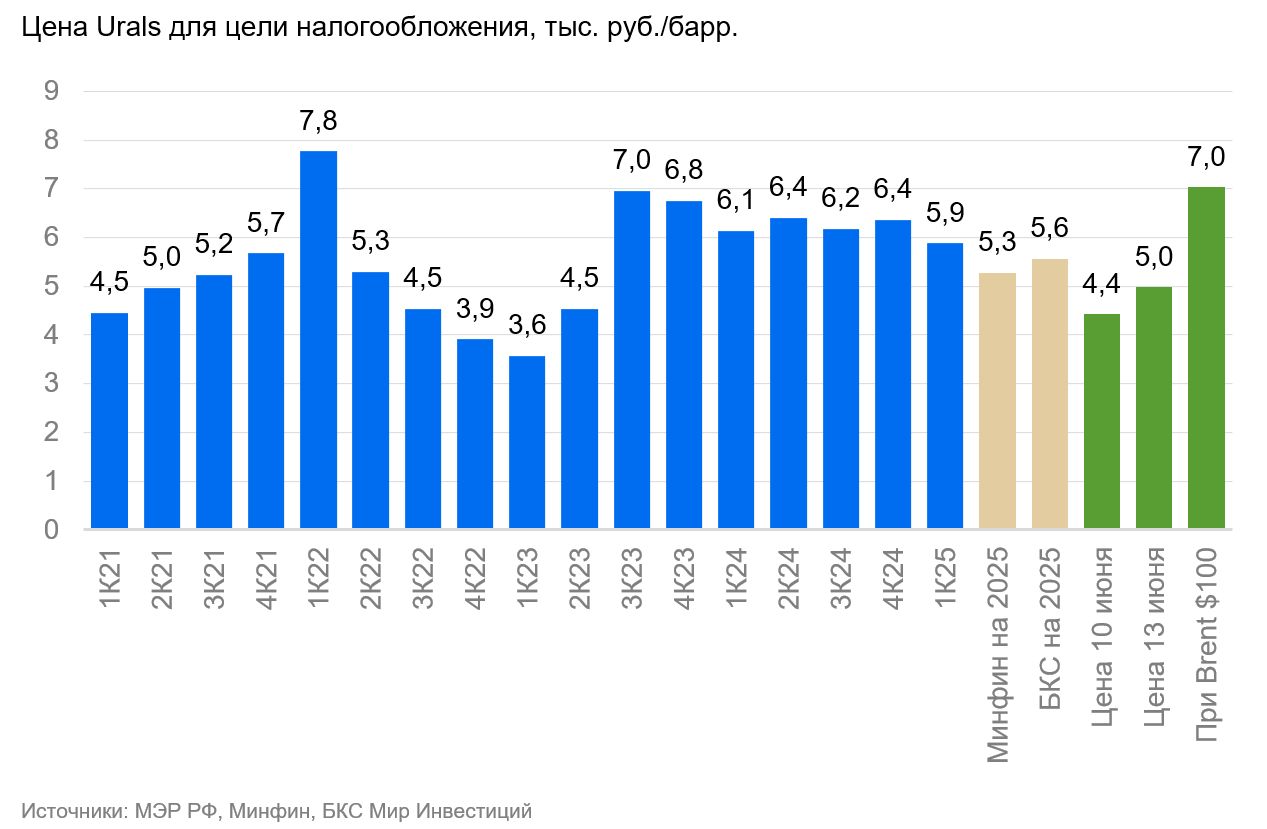

В начале прошлой недели котировки Urals составляли 4,4 тыс. рублей за баррель, к пятнице они достигли 5 тыс. рублей за баррель. При стоимости Brent $100/барр. цена российской нефти составит 7 тыс. рублей за баррель.

Цена Урала составляет 5 тысяч рублей за баррель, но из-за сильного рубля цена окажется ниже прогнозируемой: 6,3 тысячи рублей за баррель в 2024 году, 5,9 тысячи рублей за баррель в первом квартале 2025 года. Это хуже, чем ожидали как эксперты (базовый сценарий — 6,3 тысячи рублей за баррель), так и Минфин РФ (5,3 тысячи рублей за баррель). Цена в 7 тысяч рублей за баррель тоже не рекордная — российская нефть торговалась выше в первом квартале 2022 года, а затем близко к этому уровню во втором полугодии 2023 года.

Нефтяные компании с ограниченным присутствием на внутреннем рынке нефтепродуктов демонстрируют более значительные выгоды.

На фоне текущей ситуации лучше всего обстоят дела у компаний, занимающихся экспортом нефти и нефтепродуктов (Роснефть, Сургутнефтегаз, ЛУКОЙЛ), а также реализацией нефти преимущественно на внутреннем рынке (РуссНефть). Хуже положение у компаний с большой долей реализации нефтепродуктов на российском рынке (Газпром нефть, Татнефть, Башнефть), выручка которых не вырастет так значительно из-за увеличения демпферной компенсации от бюджета при продаже бензина и дизельного топлива в России.

Увеличение EBITDA будет зависеть от того, как компании справятся… оВ связи с тем что доля нефтепереработки для внутреннего рынка несравненно выше выручки, увеличатся затраты на покупку сырой нефти и налоги на добычу, зависящие от цены сырой нефти. По нашим расчётам, потенциальное увеличение демпферных платежей государства для нефтепродуктов внутреннего рынка не покроет рост налогов и стоимости приобретаемой сырой нефти.

Мы считаем позитивным отношение к акциям «ЛУКОЙЛа», «Газпром нефти» и «Русснефти». «ЛУКОЙЛ» и «Русснефть» из-за роста мировых цен на энергоносители, по нашему мнению, в более выгодном положении.

Сектор газодобычи демонстрирует рост эффективности за счёт повышения стоимости как нефти, так и газа.

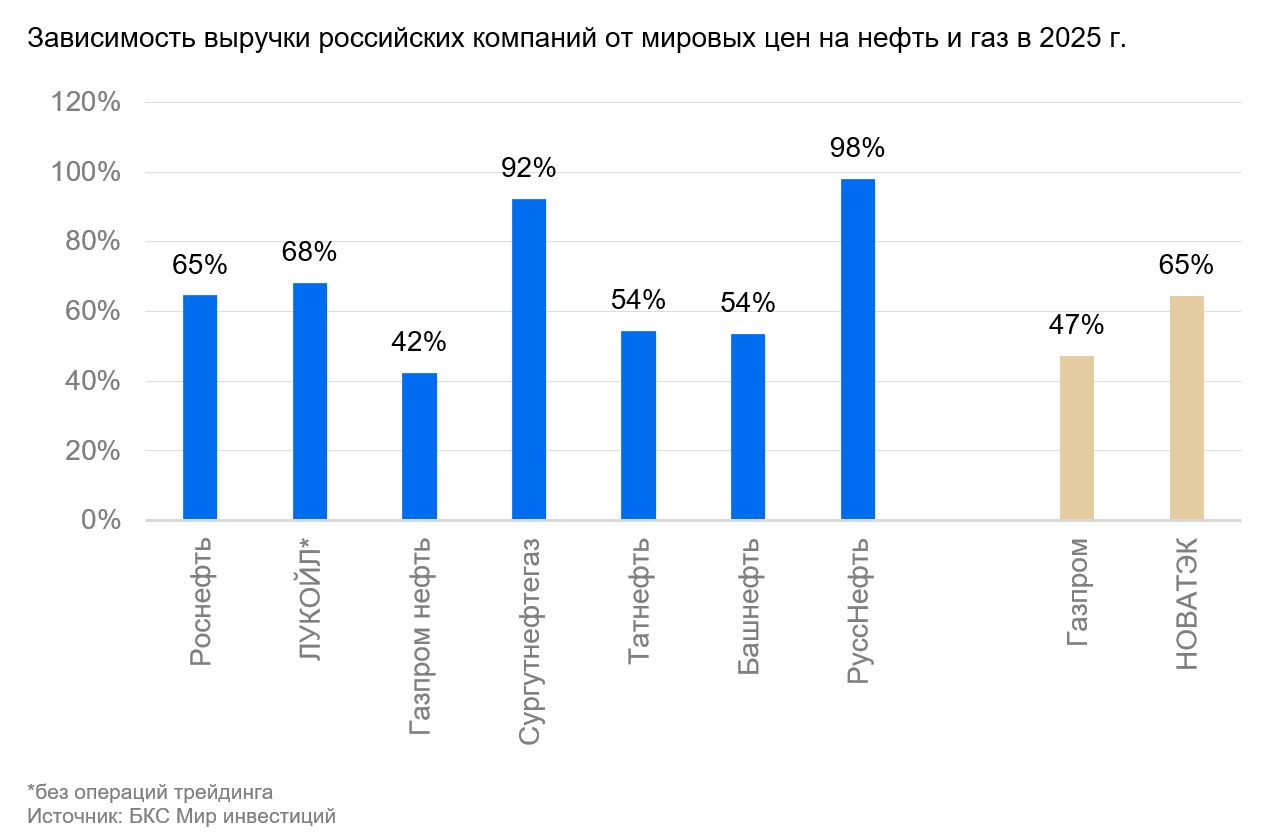

Группа Газпром привязана к мировым ценам на углеводороды в нефтяном бизнесе за исключением выручки «Газпром нефти» от реализации нефтепродуктов в РФ, в газовом бизнесе — для продаж в Европу (основной бенчмарк — TTF) и Китай (цены на нефть и нефтепродукты). Больше всего выручка НОВАТЭКа зависит от международных котировок (65% против 47% у Газпрома). В состав НОВАТЭКа не входят проекты «Ямал СПГ» и «Арктик СПГ — 2», продажи СПГ по долгосрочным контрактам в которых привязаны к нефти, а реализация жидких углеводородов — тоже, а СПГ по краткосрочным контрактам — к мировым газовым котировкам.

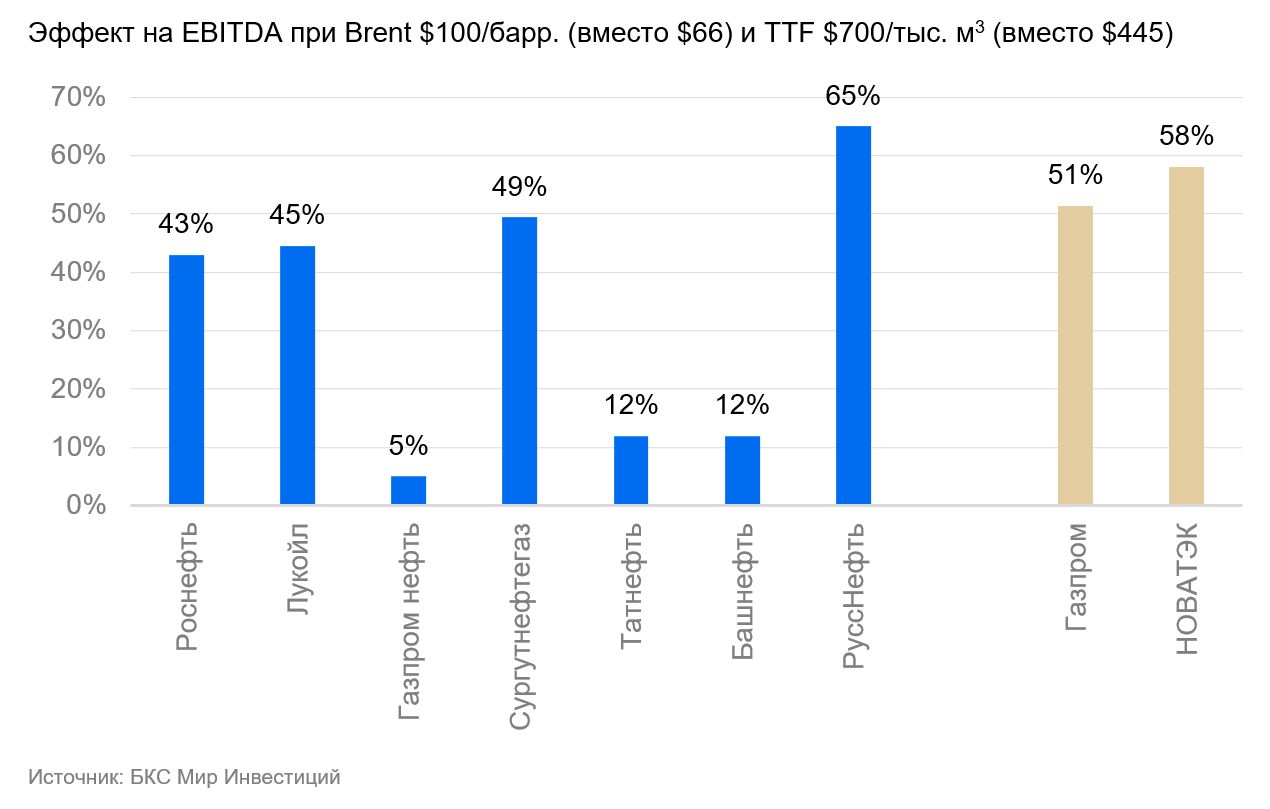

График демонстрирует процент выручки компаний, зависящий напрямую от мировых цен на нефть и газ. В расчет включены только продажи за границей, исключены продажи нефтепродуктов на внутреннем рынке, газа и выручка от не связанного с нефтью и газом бизнеса. На следующем графике представлена оценка влияния значительного роста мировых цен на нефть и газ на EBITDA.

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). О Компании и услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информации (включая ссылку на страницу для обращения (жалобы) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryЭто фрагмент документа, скорее всего из disclaimer (отказ от ответственности) компании «БКС». Давайте разберем его по частям:

**1. Риски инвестирования:**

* Текст предупреждает инвесторов о рисках, связанных с инвестированием в финансовые инструменты.

* Цены ценных бумаг могут как расти, так и падать, а инвесторы могут потерять часть или все свои вложения.

* Историческая динамика котировок не гарантирует будущих результатов.

* Курсы обмена валют также могут негативно повлиять на стоимость инвестиций, особенно при инвестировании в депозитарные расписки компаний.

**2. Ограничения использования материала:**

* Материал предназначен для инвесторов в России и должен использоваться с учетом российского законодательства.

* Распространение, копирование, воспроизведение или изменение материалов без письменного согласия ООО «Компания БКС» запрещено.

**3. Методология присвоения взглядов от Дирекции инвестиционной аналитики БКС:**

* Аналитики компании устанавливают целевые цены на 12 месяцев вперед для акций, используя различные методологии оценки (мультипликаторы, DCF, DDM).

* На основе этих целевых цен рассчитывается избыточная доходность.

* Взгляд «Позитивный» присваивается при избыточной доходности свыше 10%, «Негативный» — ниже -10%, «Нейтральный» — в диапазоне от -10% до +10%.

**4. Юридическая информация:**

* БКС Мир инвестиций является товарным знаком ООО «Компания БКС».

* Все права защищены © 2025 ООО «Компания БКС».

В целом, этот фрагмент документа предоставляет важную информацию о рисках инвестирования, ограничениях использования материала и методологии компании БКС при формировании своих взглядов на акции.