Вложение до наступления ослабления рубля: доходы до 35%.

В первом полугодии 2025 года укрепление рубля из-за различных факторов вызвало рост интереса инвесторов к валютным инструментам. Рынок ожидает смены тренда на укрепление курса национальной валюты уже в ближайшие месяцы. Предлагается обратить внимание на привлекательные доходности до погашения (YTM) до 12,8% в валютных облигациях в долларах США и юанях, фиксируя их на срок от 1,5 до 4 лет.

Главное

Курс рубля к доллару вырос на 28% после резкого падения в ноябре 2024 года, и на 23% с начала 2025 года.

Факторы воздействия: значительные процентные ставки по рублю, отражение действий Министерства финансов, уменьшение импорта, деятельность экспортеров и эффект замещения импорта.

Рост курса рубля увеличил интерес к валютным облигациям.

Некоторые идеи в сфере облигаций кажутся более перспективными, чем индекс в долларах.

В течение одного до трех лет целесообразно обратить внимание на второй эшелон: Инвест КЦ, Полипласт и ПИК с годовыми процентами от 8 до 13% в долларах США. Предполагается получить доход 9–15%.

В течение четырёх лет ставка доходности по новому Газпрому составляет 7% годовых в американских долларах.

В январе можно изучить облигации Акрона с доходностью 6,6% практически на три года или принять участие в размещении облигаций Норильского никеля с предполагаемой доходностью 8% на полтора года.

В деталях

Изменения курса рубля по отношению к мировым валютам.

В первой половине 2025 года рубль начал крепнуть: с пиковых значений конца ноября 2024 года доллар потерял 28%, а юань — 26% по отношению к рублю. С начала года укрепление валют составило 23% и 20% соответственно.

Мы проанализировали несколько факторов, повлиявших на рост курса рубля, и оценили их индивидуальное влияние на курс доллара к рублю.

- Высокие ставки на рублевом рынке мешают покупать импортные товары в кредит.

- 5–10 рублей: оплата налогов в традиционно интенсивный период с марта по апрель (дополнительные сведения в нашей статье «). Взгляд эксперта по экономике: хрупкость баланса, скрытая за устойчивым курсом рубля. ») и возврат оборотного капитала экспортеров.

- Пять рублей: ежедневное осуществление Банком России покупок и продаж валюты, соответствующих операциям Министерства финансов.

- Стоимость составила 5 рублей: уменьшение количества ввозимых товаров, например, новых авто на 55-60 процентов по сравнению с прошлым годом из-за перегруженных складов и увеличения ставок за утилизацию.

- Суммируя достижения импортозамещения за 2022 год, можно оценить их влияние на курсы валют как в размере 4–5 рублей укрепившегося курса.

В июне и во втором полугодии 2025 года курс рубля может постепенно ослабнуть из-за снижения ключевой ставки, положительных изменений в геополитической обстановке и увеличения импортных сделок.

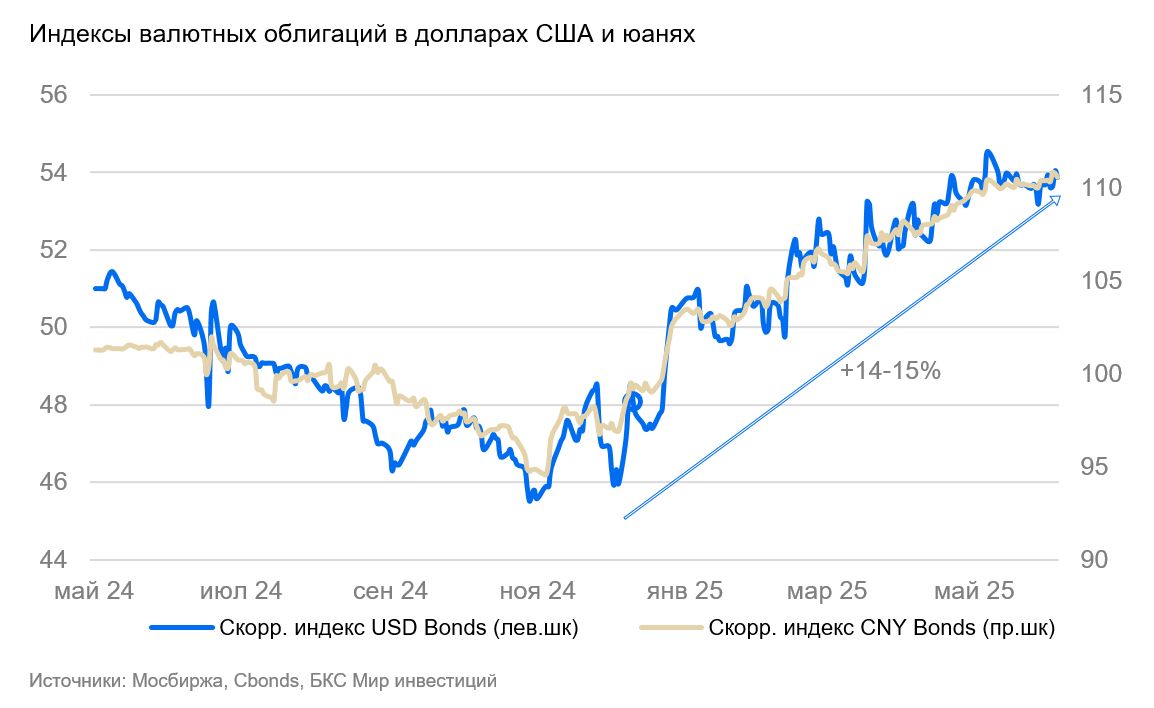

Изменение стоимости облигаций, привязанных к доллару США и китайскому юаню.

В период укрепления рубля индексы валютных облигаций в долларах США и юанях поднялись на 14% и 15%, соответственно. Доходности увеличились на 7% и 8% (см. графики ниже). Спред доходности индекса долларовых облигаций по отношению к двумлетним американским государственным бумагам равен 2,5%. Разница между доходностью индекса облигаций в юанях и двумлетними госбондами Китая достигает 4,1%.

Мы ожидаем снижение доходности индекса в юанях ещё на 2-3 %. Долларовый индекс имеет спред к американским трежерис, близкий к историческому минимуму. Предлагаем рассмотреть идеи в долларах с высокими доходностями на короткий и длинный срок с потенциальным доходом за год 9–15 %.

Идеи в облигациях в долларах США

Инвест КЦ является ведущим производителем цианида натрия в России и странах СНГ, незаменимым для добычи золота.

Предприятие действует в устойчивом химическом сегменте и контролирует примерно две трети рынка. На глобальном рынке у него самая низкая себестоимость (менее 300 долларов США за тонну).

Компания демонстрирует высокую рентабельность по EBITDA — 63%, имеет среднюю долговую нагрузку (скорректированный Чистый долг/EBITDA — 2,7). График погашения долга благоприятен. Валютно-процентные риски высокие из-за того, что на конец 2024 г. 100% привлечённого долга связано с рублями по плавающей ставке, а большая часть выручки — условно долларовая. Снижение ставки ЦБ положительно повлияет на обслуживание долга. Более подробная информация об эмитенте в нашем недавнем отчете « ». Инвестиционный центр предлагает облигации с возможностью получения дохода до 16% в американских долларах. ».

• Покупаем Инвест КЦ 001Р-01 с YTM 12,8% на 3 года.

Потенциальный доход за год до 15% за год.

Полипласт занимает лидирующую позицию на российском рынке по выпуску добавок для модификации свойств материалов и веществ.

Компания работает в химической отрасли, которая относительно стабильна. В ключевых сегментах российский рынок принадлежит ей более чем на 50%, например, на долю в добавках для бетона приходится 70%. Операционные риски средние: два основных завода генерируют около 60% всей выручки, а два других завода по оценкам – примерно 30%.

К концу II полугодия 2024 года средняя долговая нагрузка, EBITDA вырос вдвое благодаря модернизации, запуску новых производств и поглощению компаний: скорректированный Чистый долг/EBITDA равен 2,5х. В оптимальных условиях закрыть долг возможно за 2,5 года.

• Обращаем внимание на Полипласт П02-БО-03 на 1 год и 9 месяцев с YTM 12%.

Потенциальный доход за год до 13%.

ПИК лидирует среди российских застройщиков, уступая по масштабам возводимых объектов лишь компании Самолет.

По итогам 2024 года у ПИКа была очень низкая долговая нагрузка (в состоянии погасить весь долг менее чем за полгода в идеальных условиях), а риски относительно других компаний сектора были низкие. К апрелю 2025 года жилье, планируемое к вводу в 2025 году, распродано на 79% — выше среднерыночных 55%. Ожидается, что рынок пересмотрит негативный взгляд на компании с низкой долговой нагрузкой в секторе застройщиков.

Механизм эскроу-счетов в строительстве существенно снижает риск обманутых дольщиков. Государство может оказать дополнительную поддержку застройщикам, хотя ей это и не требуется: вице-премьер РФ Марат Хуснуллин говорил, что власти не допустили бы банкротства девелоперов, как сообщалось в прессе.

• Покупаем ПИК-Корпорация 001Р-05 с YTM 7,9% на 1,5 года.

Потенциальный доход за год до 9%.

Газпром лидирует в мире по объёмам добычи газа.

Газпром — российская компания, специализирующаяся на добыче газа и нефти. Государство владеет контрольным пакетом акций компании.

У Газпрома низкая себестоимость в мире по добыче газа (входит в лучшие 10%) и нефти (25%). В 2024 году выручка от газа, нефти и прочего составила соответственно 54%, 39% и 7%. EBITDA распределилась как 54%, 40% и 6%.

В 2024 году на нефтяную деятельность Газпрома пришлось около трети EBITDA, порядка 40% скорректированной операционной прибыли и треть всей скорректированной прибыли.

В 2024 году уровень задолженности будет низким — 1,6x (компании удастся погасить все долги менее чем за два года при идеальных условиях). Ожидается поддержание низкого уровня задолженности (менее 2x) благодаря нормализации ситуации с поставками и контрактами, а также улучшению EBITDA. Подробности в нашем недавнем отчете « ». Вложения в облигации Газпрома предлагают годовой доход в размере 13% в долларах. ».

Новый выпуск Газпром капитал БО-003Р-14 с доходностью по ставке до погашения 7% практически на 4 года нас устраивает.

Потенциальный доход за год до 10%.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет

Идеи в облигациях в юанях

Акрон является ведущим российским производителем удобрений.

Компания прибыльна, её доходность превосходит показатели соперников. На мировом рынке доля Акрона в производстве и добыче небольшая — лишь 1,5–2%. Операционные риски оцениваются как средние, так как у компании три ключевых завода.

Низкая долговая нагрузка: скорректированный Чистый долг/EBITDA по состоянию на конец первого квартала 2025 года составил 1,4х. В идеальных условиях предприятие может погасить долг менее чем за полтора года. Вячеслав Кантор является основным акционером с долей 95%, оставшиеся 5% находятся в свободном обращении.

• Выделяем Акрон БО-001P-07 с YTM 6,6% на 2 года и 9 месяцев.

Потенциальный доход за год до 7%.

«Норильский никель» – мировой лидер по выпуску цветных и драгоценных металлов.

Российская компания специализируется на производстве никеля, меди и металлов платиновой группы. Обладает высокой долей мировых рынков, которые составляют около 90% выручки компании. По оценкам, в 2024 году примерно 65% выручки приходилось на цветные металлы, а 35% — на драгоценные. Себестоимость компании одна из самых низких в мире (входит в 10% наиболее эффективных глобальных игроков), высокая рентабельность по EBITDA — 43%.

В 2024 году долг будет низким (1,7х), позволяя погасить его за два года при благоприятных условиях. Ликвидность положительная: денежных средств и кредитных линий ($7,2 млрд) достаточно для погашения долга в ближайшие годы. График погашения долга удобный: в 2025 году сумма погашения составит менее 1х EBITDA, а с 2026 по 2029 год — менее 0,5х EBITDA.

Новый выпуск облигаций «Норильский никель» БО-001Р-11 с индикативной YTM 8% на 1,4 года привлекателен для нас. Сбор заявок состоится 17 июня.

Доходность юанейных облигаций самых надежных эмитентов около 5% на срок 1,5 года. Ожидается снижение доходности с 8% до 5%. Поэтому облигации могут вырасти в цене на 4% за месяц дополнительно к купонному доходу 0,7%. При купоне 7% потенциал роста цены облигации составит 2,5%, при купоне 6% — 1,3%.

Вычисляем цену валютной облигации

Мы скорректировали цены на бирже, умножив их на курс ЦБ текущей даты и разделив на текущий курс по межбанку для учета сегодняшнего изменения в рубле. Предположим, валютная облигация вчера торгуется по номиналу 1000 $, а вчерашний курс ЦБ на сегодня составил 100/$. Сегодня же курс на бирже (межбанк) — 110/ $. Чтобы учесть новый курс, бумага будет торговаться по 1100 $, поскольку расчеты проводятся по старому курсу 100/$. Для вычисления истиннной цены валютной облигации нужно умножить на 100 и разделить на 110.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты и сделки, упомянутые в тексте, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несёт ответственности за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения (жалобы) по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment viewpoints from the Russian brokerage firm «BKs» (ООО «Компания БКС»).

Here’s a breakdown:

**Disclaimer:**

* **Investment risk:** Investing in financial instruments carries inherent risks. Prices can fluctuate, and investors may lose all or part of their investments. Past performance is not indicative of future results. Exchange rates can also affect investment value.

* **Jurisdiction:** The material is intended for use by investors in Russia, adhering to Russian law.

**Methodology for Investment Viewpoints:**

* Analysts establish 12-month target prices based on the investment attractiveness of stocks. This analysis may involve various methods like:* P/E, EBITDA, and other multiplciator analysis* Discounted cash flow (DCF)* Dividend discount model (DDM)

* **»Positive», «Negative», or «Neutral» View:** * Target price-driven excess return >10% = «Positive» view* Target price-driven excess return < -10% = "Negative" view* Target price-driven excess return between -10% and +10% = "Neutral" view

**Additional Information:**

* The material cannot be distributed, copied, reproduced, or modified without written consent from BKs.

**Key Points:**

* The disclaimer emphasizes the inherent risks of investing.

* BKs uses a target price-based methodology to determine investment viewpoints (positive, negative, or neutral).

* The material is intended for use by Russian investors and complies with Russian law.

Let me know if you have any further questions about this text!