Извлекайте выгоду от укрепления рубля: до 35% прибыли в год.

Укрепление рубля в первом полугодии 2025 года под воздействием различных факторов увеличило интерес инвесторов к валютным инструментам. Рынок прогнозирует смену тренда на укрепление курса национальной валюты на противоположный уже в ближайшие месяцы. Предлагаем обратить внимание на привлекательные доходности до погашения (YTM) до 12,8% в валютных облигациях в долларах США и юанях и зафиксировать их на срок от 1,5 до четырех лет.

Главное

В сравнении с долларом рубль вырос на 28%, после значительного падения в ноябре 2024 года, и ещё на 23% с января 2025 года.

Влияние оказывают: высокая процентная ставка по рублю, синхронизация действий Министерства финансов, снижение объемов импорта, деятельность экспортеров и эффект импортозамещения.

Рост курса рубля увеличил интерес к валютным облигациям.

Некоторые облигационные предложения кажутся более выгодными, чем индекс по доллару.

Сроки инвестирования от одного до трёх лет предполагают рассмотрение второго эшелона: Инвест КЦ, Полипласт и ПИК с эффективной ставкой доходности 8–13% в американских долларах — прогнозируемый доход за год составляет 9–15%.

В течение четырех лет инвестиции в новый Газпром обеспечены доходностью 7% годовых, рассчитанной в долларах США.

Рассмотрим облигации Акрона с доходностью 6,6% на срок почти три года или приступим к размещению облигаций Норильского никеля с прогнозной доходностью 8% на 1,4 года.

В деталях

Изменения стоимости рубля по отношению к другим валютам.

В первой половине 2025 года рубль стал дорожать: с пиковых значений конца ноября 2024 года доллар к рублю ослаб на 28%, а юань к рублю — на 26%. С начала текущего года укрепление валют составило 23% и 20% соответственно. Авторы рассмотрели несколько факторов, повлиявших на рост курса рубля, а также оценили их индивидуальное влияние на курс доллара к рублю.

- Высокие курсы валюты на российском рынке препятствуют приобретению заграничных товаров в долг.

- В марте-апреле за уплату налогов придется отдать 5-10 рублей. Взгляд эксперта по экономике: нестабильное состояние — причины прочного рубля. ») и возврат оборотного капитала экспортеров.

- Пять рублей: ежедневные транзакции с покупкой и продажей валют Банком России, связанные с копированием действий Министерства финансов.

- Стоимость товара составляет 5 рублей. Объемы импорта уменьшились, например, новых автомобилей на 55–60 процентов по сравнению с прошлым годом из-за перегруженных складов и возросших ставок утилиционного сбора.

- Суммируя результаты импортозамещения за период с 2022 года, при средней ежегодной выгоде в 1-2 рубля, получается около 4-5 рублей укрепления курса.

В июне и во втором полугодии 2025 года курс рубля может постепенно ослабевать из-за понижения ключевой ставки, позитивных изменений в геополитической обстановке и увеличения импорта.

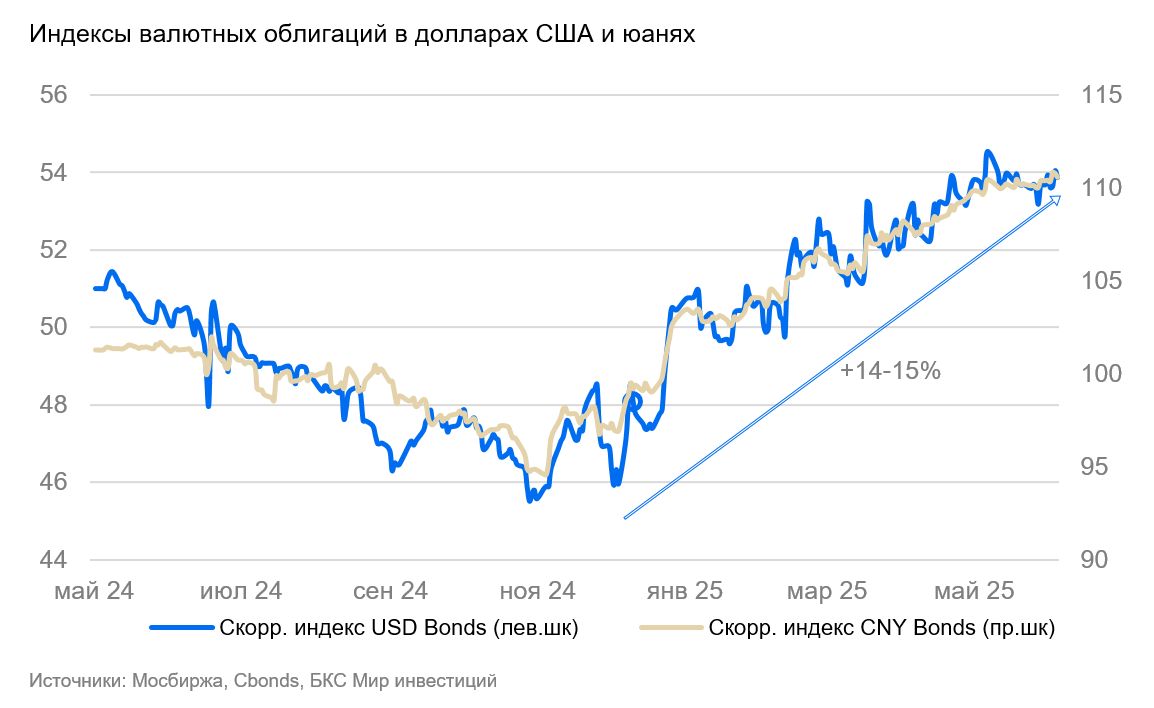

Изменение стоимости облигаций в долларах США и юанях.

В период укрепления рубля индексы валютных облигаций в долларах США и юанях выросли на 14% и 15%, а доходности скорректировались на 7% и 8% соответственно (см. графики ниже). Спред в доходности индекса долларовых облигаций по отношению к 2-летним американским госбумагам равен 2,5%, а спред между индексом облигаций в юанях и 2-летними госбондами Китая достигает 4,1%.

По нашим оценкам, доходности индекса в юанях могут снизиться ещё на 2–3%. Спред долларового индекса к американским трежерис находится около исторического минимума. Предлагаем рассмотреть идеи в долларах с привлекательными высокими доходностями на короткий и длинный срок с потенциальным доходом за год 9–15%.

Идеи в облигациях в долларах США

Инвест КЦ лидирует в России и СНГ по производству цианида натрия, незаменимого вещества для добычи золота.

Предприятие работает в устойчивой химической отрасли, контролируя приблизительно две трети рынка. По уровню себестоимости на мировой арене у предприятия наинизшее значение (менее 300 долларов за тонну).

Предприятие отличается высокой рентабельностью EBITDA — 63%, среднестатистической задолженностью (корректированный Чистый долг/EBITDA — 2,7). Глядя на график погашения задолженности, можно отметить его благоприятные условия. Валютно-процентные риски высокие, так как по состоянию на конец 2024 года 100% долга привлечено в рублях по плавающей ставке, а почти вся выручка выражена в долларах. Снижение ставки ЦБ окажет положительное влияние на обслуживание долга. Инвестиционный центр предлагает облигации с доходностью до 16% в американских долларах. ».

• Покупаем Инвест КЦ 001Р-01 с YTM 12,8% на 3 года.

Потенциальный доход за год до 15% за год.

Полипласт занимает лидирующие позиции на рынке России в сфере производства добавок для модификации свойств материалов.

В стабильном химическом секторе компания занимает лидирующие позиции на российском рынке ключевых сегментов, например, доля в добавках для бетона составляет 70%. Операционные риски компании средние: два основных завода приносят около 60% всей выручки, два других – примерно 30%.

К концу второго полугодия 2024 года средний уровень долговой нагрузки, EBITDA увеличился вдвое благодаря модернизации, запуску новых производств и поглощению других компаний: скорректированный Чистый долг/EBITDA равен 2,5х. В оптимальных условиях возможно погашение долга за 2,5 года.

• Обращаем внимание на Полипласт П02-БО-03 на 1 год и 9 месяцев с YTM 12%.

Потенциальный доход за год до 13%.

ПИК — самый большой строительный концерн России после «Самолета».

ПИК завершил 2024 год с очень низким уровнем долга (погашение всего долга возможно менее чем за полгода в идеальных условиях) и рисками, ниже средних по отрасли. В апреле 2025 года жильё, планируемое к реализации в 2025 году, продано на 79%, что выше среднеотраслевых 55%. Предполагается, что рынок изменит негативное отношение к компаниям с низкой долговой нагрузкой в строительной отрасли.

Механизм эскроу-счетов в строительстве существенно снизил риск обмана дольщиков. Не исключено дополнительное государственное содействие, хотя ПИКу оно и не требуется: вице-премьер Марат Хуснуллин заявлял о недопущении банкротства девелоперов, как сообщалось в прессе.

• Покупаем ПИК-Корпорация 001Р-05 с YTM 7,9% на 1,5 года.

Потенциальный доход за год до 9%.

Газпром является мировым лидером в сфере добычи газа.

Российская компания по добыче газа и нефти с контрольным пакетом акций, принадлежащим государству. Газпром имеет низкую себестоимость добычи газа (входит в топ-10 мировых) и нефти (25%). В 2024 году выручка составила: газ — 54%, нефть — 39%, прочее — 7%. EBITDA распределялась как: газ — 54%, нефть — 40%, прочее — 6%. Нефтедобыча Газпрома в 2024 году принесла около трети EBITDA, порядка 40% скорректированной операционной прибыли и треть всей скорректированной прибыли.

Кредитная нагрузка по итогам 2024 года незначительна: 1,6х (может погасить весь долг менее чем за два года в идеальных условиях). Предполагается сохранение низкого уровня кредитной нагрузки (менее 2х) при нормализации ситуации с поставками и контрактами, а также повышении EBITDA. Подробности в нашем недавнем отчете «». Предлагается инвестировать в облигации компании «Газпром». Процент доходности составит 13% в долларах США в год. ».

Новый выпуск Газпром капитал БО-003Р-14 с доходностью до погашения 7% сроком почти на 4 года нас устраивает.

Потенциальный доход за год до 10%.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет

Идеи в облигациях в юанях

Акрон является значительным российским производителем удобрений.

Успешная компания с прибылью, превышающей показатели конкурентов. На мировом рынке Акрон занимает небольшую нишу в производстве и добыче — всего 1,5–2%. Вероятность операционных рисков средняя из-за наличия у компании трёх основных производств.

Малая задолженность: скорректированный Чистый долг/EBITDA на конец I квартала 2025 г. составил 1,4х (при благоприятных условиях может погасить долг менее чем за полтора года). Основным акционером является Вячеслав Кантор с долей 95%, 5% находятся в свободном обращении.

• Выделяем Акрон БО-001P-07 с YTM 6,6% на 2 года и 9 месяцев.

Потенциальный доход за год до 7%.

«Норильский никель» занимается производством цветных и драгоценных металлов на мировом уровне.

Российская компания специализируется на выпуске никеля, меди и металлов платиновой группы. Её доля мировых рынков высока, обеспечивая около 90% выручки компании. В 2024 году около 65% дохода пришлось на цветные металлы, а 35% — на драгоценные. Себестоимость производства находится среди самых низких в мире (входит в 10% наиболее эффективных глобальных игроков), а рентабельность по EBITDA составляет 43%.

Задолженность по итогам 2024 года незначительна: 1,7 раза (достаточно средств для полного погашения за два года при благоприятных условиях). Ликвидность положительная: денежных средств и кредитных линий ($7,2 млрд) хватит на покрытие долга в ближайшие годы. График погашения благоприятный: в 2025 году сумма погашения составит менее одного EBITDA, а в 2026–2029 годах — менее 0,5 EBITDA.

Новый выпуск акций «Норильский никель» БО-001Р-11 с предполагаемой доходностью по ставке к моменту погашения 8% на период 1,4 года заинтересовал нас. Прием заявок состоится 17 июня.

Доходность юанявых облигаций самых надежных эмитентов приблизительно 5% на срок 1,5 года. Ожидается снижение доходности с 8% до 5%. В связи с этим облигации могут подорожать на 4% за месяц, помимо купонного дохода 0,7%. При купоне 7% потенциал роста цены облигаций составит 2,5%, при купоне 6% — 1,3%.

Вычисляем цену валютной облигации

Мы скорректировали биржевые цены, перемножив их на курс ЦБ текущей даты и поделив на текущий межбанковский курс, чтобы отразить сегодняшний динамику рубля. Например, валютная облигация вчера стоила $1000 по номиналу, но курс ЦБ на сегодня составил 100/$. Сегодня же биржевой курс (межбанк) — 110/$. Чтобы учесть новый курс, бумага будет торговаться по $1100. Для расчета истинной цены валютной облигации необходимо перемножить её стоимость на 100 и разделить на 110.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки от совершения сделок или инвестирования в указанные инструменты.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, г. Новосибирск, ул. Советская, д. 37). Компания обладает лицензиями на осуществление брокерской, дилерской и депозитарной деятельности, выданными ФСФР России.

О компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рисках, а также иной подлежащей раскрытию информации можно узнать по ссылке: https://bcs.ru/regulatoryThe text you provided is a disclaimer and methodology statement from the Russian brokerage firm, OOO «Company BC.» It outlines several key points:

**Disclaimer:**

* **Investment Risk:** Investments in financial instruments carry risk. The value of securities can fluctuate, leading to potential losses for investors. Past performance does not guarantee future results. Currency exchange rates can also impact investment returns.

* **Target Audience and Jurisdiction:** This material is intended for investors in Russia and complies with Russian law.

**Methodology for «Outlook» on Securities:**

1. **Target Price:** Analysts at BC set 12-month target prices for securities based on their attractiveness as investments. They use various valuation methods, such as:* Price-to-Earnings (P/E) ratio analysis* EBITDA multiples* Discounted Cash Flow (DCF) model* Dividend Discount Model (DDM)

2. **Excess Return:** The difference between the target price and the current price of a security, adjusted for expected dividends and the company’s cost of capital, is called «excess return.»

3. **»Outlook» Categories:** Based on the calculated excess return:* **Positive Outlook:** Excess return greater than 10%* **Neutral Outlook:** Excess return between -10% and +10%* **Negative Outlook:** Excess return less than -10%

4. **Short-Term Discrepancies:** During periods of significant market volatility, the «outlook» may temporarily deviate from calculated excess returns for up to 10 trading days.

**Copyright and Usage Restrictions:**

* Unauthorized distribution, copying, reproduction, or modification of this material is prohibited without written consent from OOO «Company BC.»

Let me know if you have any further questions about this disclaimer or methodology statement!